Lettre au Président de la République – La France et l’Europe : de la gestion des crises à une ambition de plus long terme

Lettre adressée à

Monsieur le Président de la République,

Monsieur le Président du Sénat et

Madame la Présidente de l’Assemblée nationale

Par François Villeroy de Galhau, gouverneur de la Banque de France

Cette Lettre se situe dans un tempo particulier : celui des 25 ans de l’Union monétaire, et d’élections européennes cette année. De plus, nous sortons aujourd’hui progressivement de la crise inflationniste qui a marqué nos économies et nos concitoyens depuis l’invasion russe de l’Ukraine, et nous retrouvons les défis de fond de la croissance européenne.

Synthèse

C’est d’abord l’occasion d’éclairer ce qui a permis les succès récents contre l’inflation, déjà redescendue à 2,4 % en mars, en France comme en zone euro. Le retournement des chocs d’offre initiaux, sur les prix de l’énergie et des produits alimentaires, a bien sûr puissamment aidé. Mais la politique monétaire a sa bonne part, en ayant limité la propagation à l’inflation sous‑jacente, hors énergie et alimentation : celle-ci est revenue à 2,9 % en zone euro et à 2,2 % en France, soit deux fois moins que son pic d’il y a un an. En ayant maintenu assez ancrées les anticipations d’inflation des ménages et des entreprises, l’action crédible des banques centrales a évité la formation de spirales prix-salaires-marge : ceci explique que cet épisode inflationniste s’annonce beaucoup plus court que celui des années 1970, et sa résolution moins coûteuse en termes d’activité. Les derniers trimestres ont marqué un réel ralentissement mais pas de récession ; les chances de réussir un atterrissage en douceur seront d’autant plus confortées que la BCE devrait rapidement initier son mouvement de baisse des taux. Sous réserve de nouveaux chocs géopolitiques, l’année 2025 devrait voir le retour de l’inflation à 2 % et marquer la reprise de la croissance, en France comme en Europe. En outre, l’Europe a traversé la pandémie puis le fort relèvement des taux sans connaître cette fois de crise financière, ni la crise bancaire qui a menacé les États-Unis et la Suisse en mars 2023 : c’est l’effet positif des régulations et supervisions nettement renforcées depuis dix ans.

Regardé dans le temps plus long, l’euro a vu depuis 25 ans régulièrement se renforcer le soutien des citoyens, de 68 à 79 % aujourd’hui. L’euro a en particulier bien aidé les Français, avec une inflation mieux maîtrisée, une progression du pouvoir d’achat sensiblement plus favorable (+ 26 % en cumulé) que la moyenne européenne (+ 17 %), et une baisse particulièrement marquée du coût des emprunts – pour les ménages et les entreprises comme pour l’État. Mais l’euro ne peut remplacer le traitement des faiblesses structurelles de l’économie française qui préexistaient et expliquent notre retard relatif de croissance : parmi celles-ci, nous avons depuis dix ans bien progressé sur l’emploi, mais pas sur les finances publiques.

Une focale encore plus large compare la zone euro aux États‑Unis : l’écart cumulé de croissance depuis 1999, même rapporté à l’évolution de la démographie (PIB/habitant) est significatif, 25 % contre 38 %. Il a une cause première, « schumpétérienne » : l’innovation. L’économie européenne a quasiment la même masse que les États-Unis, mais est loin d’avoir la même vitesse. Ceci nous impose de réussir trois transformations d’avenir : celle du travail, pour achever les progrès vers le plein emploi mais aussi préparer le recul de la population active demain ; la transformation numérique et celle de l’intelligence artificielle ; et bien sûr la transition climatique.

S’il y a consensus parmi les Européens sur ces défis communs, et sur notre modèle social et environnemental, un certain sentiment d’impuissance menace souvent quant aux solutions. Il n’est en rien une fatalité. Dans un monde plus fragmenté, plus dur, la souveraineté économique européenne passe par la combinaison de trois leviers partagés : la taille, multipliée par la puissance financière, multipliée par l’efficacité publique.

La taille, c’est d’approfondir le marché unique, pour viser de le rendre aussi attractif que le marché américain. Il reste trop de frottements et frontières internes, en particulier sur le numérique et les services, et trop d’aides d’État nationales. La Grande-Bretagne perd de 3 à 5 points de PIB avec sa sortie du marché unique existant ; l’Europe pourrait à l’inverse gagner plusieurs points de croissance en suivant notamment les recommandations du rapport que vient de remettre Enrico Letta.

La puissance financière, c’est de mobiliser l’excédent d’épargne privée européenne – plus de 300 milliards d’euros par an – pour financer une bonne part des investissements verts et numériques. Et pour cela muscler enfin l’Union des marchés de capitaux en une véritable « Union pour l’épargne et l’investissement », autour notamment d’une titrisation verte et d’un capital-risque européen.

L’efficacité publique enfin, c’est naturellement de maîtriser les déficits et la dette publique. Et c’est pour cela d’arriver à une meilleure efficacité de l’ensemble des dépenses centrales, locales et sociales. Le redressement budgétaire s’impose d’abord pour la France : c’est une illusion trop longtemps entretenue que d’espérer résoudre la dérive de nos dépenses en pariant seulement sur une future accélération de la croissance. Mais toute l’Europe doit aussi recréer des marges pour financer les dépenses supplémentaires nécessaires (climat, défense, vieillissement) et celles d’avenir porteuses de croissance potentielle (innovation et éducation). À cette condition, la création d’une capacité budgétaire commune serait un atout supplémentaire des Européens.

La France et l’Europe doutent aujourd’hui de leur avenir économique. Mais l’autoflagellation et le chacun pour soi ne sont en rien vecteurs de dynamisme économique. L’Europe a de grands atouts, et d’abord nos bras et nos intelligences. Et à l’exemple de l’euro, le potentiel de jouer unie. Pour paraphraser Raymond Aron, nous pouvons croire au succès de l’économie européenne, mais à une condition, c’est que nous le voulions1.

1 Raymond Aron écrivait en 1939 : « Je crois à la victoire finale des démocraties, mais à une condition, c’est qu’elles le veuillent. »

1. L'Union monétaire a été efficace face à la crise inflationniste

L’Europe a su réagir efficacement face à la succession inédite de chocs ces dernières années. D’abord en 2020, quand la pandémie menaçait d’entraîner l’arrêt de l’économie et la déflation. À l’inverse en 2022, l’agression russe en Ukraine et la crise énergétique liée ont entraîné une poussée d’inflation : celle‑ci est en voie d’être jugulée grâce notamment à l’action monétaire de la Banque centrale européenne (1).

Mais l’Europe ne doit pas se construire uniquement dans les crises. Les 25 ans de l’Union monétaire, depuis le 1er janvier dernier, ainsi que les prochaines élections européennes invitent à un bilan plus long et plus large : sur l’économie française en Europe, et sur l’économie européenne face aux États‑Unis. À mesure que nous sortons de l’urgence inflationniste, nous devons faire face à nos défis structurels communs, et réussir les trois transformations : le travail, le numérique et le climat (2).

L’Europe a les ressources pour réussir, si et seulement si elle agit unie. Face au retard européen et dans un contexte de tensions géopolitiques croissantes, cette Lettre propose trois leviers pour un réveil économique de l’Europe, afin de tenir la promesse d’une prospérité durable. Il est temps de jouer sans complexe et sans faiblesse nos atouts communs : nous devons multiplier la taille – un marché unique adapté au XXIe siècle –, par la puissance financière – une Union de financement pour la transition –, et par une meilleure efficacité publique (3).

La France et l’Europe ont fait face à un épisode d’inflation forte ces dernières années. L’inflation reste une des premières préoccupations des Français et plus largement des Européens1 mais aujourd’hui, sauf nouveau choc, la France et la zone euro devraient réussir un « atterrissage en douceur », c’est‑à‑dire une désinflation sans récession.

1.1 De nets succès dans la bataille contre l’inflation

Le recul de l’inflation

Après avoir connu une forte résurgence depuis 2021, l’inflation a désormais nettement reflué. Elle a atteint un pic à 10,6 % en octobre 2022 pour la zone euro et à 7,3 % en février 2023 pour la France2, et s’est depuis repliée à 2,4 % en zone euro et en France en mars 2024 (cf. graphique 1)3.

Graphique 1. Inflation totale et inflation hors énergie et alimentation en France et en zone euro (en %, glissement annuel)

Avec une inflation cumulée un peu inférieure à la moyenne européenne et à l’Allemagne (cf. graphique 2), la France affiche un profil d’inflation en forme de bosse moins haute que le pic de la zone euro4. C’est le résultat des mesures tarifaires spécifiques qui y ont été mises en place tôt et efficacement, et qui peuvent donc être levées. L’État peut amortir temporairement les chocs, mais pas les faire disparaître.

Graphique 2. Indice des prix à la consommation en zone euro (base 100 = décembre 2021)

La décrue de l’inflation est évidemment une bonne nouvelle, même si celle‑ci reste encore trop haute. Sauf choc inattendu, ce recul devrait se prolonger dans les prochains mois. Selon nos prévisions pour la France5, l’inflation se replierait en moyenne annuelle à 2,5 % en 2024, puis à 1,7 % en 2025. La Banque de France réitère donc l’engagement pris il y a plus d’un an : nous allons ramener l’inflation à 2 % d’ici au plus tard 2025.

Sauf exceptions, les prix ne diminueront cependant pas pour revenir au niveau antérieur : la désinflation, ou ralentissement du rythme d’augmentation des prix, ne signifie pas déflation et baisse des prix; une telle déflation serait signe d’affaiblissement économique prononcé, voire de récession. De plus, les revenus – dont les salaires et les retraites – ont également augmenté : eux non plus ne reviendront pas en arrière.

La politique monétaire a permis d’éviter la propagation et la persistance de l’inflation

L’inflation avait été initialement alimentée par les chocs sur les prix de l’énergie et des matières premières, qui ont donc constitué les premiers facteurs de désinflation lorsque ces chocs se sont retournés (cf. graphique 3). En France, les prix de l’énergie, qui avaient crû de 23,8 % en moyenne annuelle en 2022, ont fortement ralenti à 5,7 % en 2023 et à 3,2 % en mars 2024, même s’ils peuvent encore connaître des soubresauts liés au retour à des hausses normales des tarifs réglementés de vente d’électricité et aux tensions géopolitiques. Les prix des produits alimentaires poursuivent également leur repli dans le sillage de la détente progressive des cours internationaux : après un pic à 15 % en mars 2023 en France, l’inflation alimentaire a décru à 2,7 % en mars 2024, un mouvement qui devrait se poursuivre en 2024.

Graphique 3. Inflation et composantes en France (en %, glissement annuel ; en points de pourcentage pour les composantes)

Pour autant, la politique monétaire a aussi toute sa part dans cette tendance désinflationniste, en limitant la propagation de ces chocs à l’inflation hors énergie et alimentation (c’est‑à‑dire des biens manufacturiers et des services)6. Cette composante, qui représente un peu plus de 70 % du panier de consommation, risquait en effet d’être plus persistante et autoentretenue7. La Banque centrale européenne (BCE) a donc remonté ses taux à un rythme sans précédent, de + 450 points de base entre juillet 2022 et septembre 2023 (cf. graphique 4).

Graphique 4. Taux directeurs en zone euro et aux États-Unis

De fait, l’inflation sous‑jacente, hors énergie et alimentation, a passé son pic au printemps 2023, et a diminué à 2,9 % en zone euro et 2,2 % en France en mars 2024. Cette baisse reflète le ralentissement particulièrement important des prix des biens manufacturés (de 5,6 % sur un an au pic de mars 2023 à 0,4 % en mars 2024 pour la France), tandis que les prix des services, traditionnellement plus inertes, refluent plus graduellement (3,2 % en mars 2024 contre 4,0 % un an plus tôt) et devraient continuer à le faire en 2025 et 2026.

L’impact de la politique monétaire s’est d’abord transmis par le canal traditionnel du crédit, qui a permis de freiner la demande face à une offre devenue plus contrainte (chocs sur les prix de l’énergie, perturbations des chaînes mondiales d’approvisionnement). Mais si la désinflation s’effectue sans récession (cf. 1.2 infra), c’est notamment grâce à un deuxième canal de transmission, celui des anticipations d’inflation : la grande crédibilité des banques centrales a permis d’« ancrer » les comportements de fixation des prix et des salaires, et d’éviter une spirale prix‑salaires comme dans les années 1970. L’effet d’ensemble de la politique monétaire est estimé à 1 à 2 points d’inflation évitée en 2023 8,9, avec un impact encore supérieur en 2024 et 2025 en raison des délais de transmission de la politique monétaire.

Pour rejoindre notre cible de 2 % au plus tard en 2025, un « dernier kilomètre » reste à parcourir. Ce dernier kilomètre sera sans doute un peu plus lent que les précédents – la désinflation des services peut être plus progressive – ; il ne devrait cependant pas être plus ardu. À l’inverse, nous ne devons pas ignorer les risques, en maintenant trop longtemps le pied sur le frein monétaire, de peser exagérément sur l’activité. C’est pourquoi le temps est venu d’entamer la baisse des taux, qui devrait avoir lieu début juin.

Dès lors que la question du calendrier initial est largement réglée, elle laisse place à deux autres sujets : la vitesse de la baisse ensuite, et la « zone d’atterrissage » en termes de taux. Nous devrions y suivre un gradualisme pragmatique et agile : pragmatique, c’est‑à‑dire guidé par les données. Et agile, car nous avons une marge de manœuvre significative avant de revenir à une politique trop accommodante, sans redescendre aux taux zéro ou ultra‑bas de l’ère précédente. Le taux neutre ou taux d’équilibre R* semble se situer en effet aujourd’hui en termes nominaux autour de 2 à 2,5 % en zone euro.

Restent bien sûr les risques géopolitiques, à commencer par le conflit au Proche-Orient. Si son escalade devait entraîner une forte hausse du prix du pétrole, l’Eurosystème devrait en apprécier soigneusement les conséquences sur les perspectives d’inflation. Elles pourraient être limitées au regard de trois critères : le caractère potentiellement temporaire du choc ; sa propagation – ou non – aux anticipations d’inflation et à l’inflation sous-jacente ; et son impact restrictif sur l’activité. Si cependant l’effet inflationniste devait s’avérer plus significatif, nous aurions la capacité après la première baisse de taux d’ajuster au besoin le rythme des mouvements suivants : la politique monétaire se trouvera en effet encore en territoire restrictif pour un moment.

1.2 Vers un atterrissage en douceur

Parallèlement au cycle de resserrement monétaire, l’activité économique a indéniablement ralenti, sans toutefois se retourner : nous avons évité en France et en zone euro le scénario de la récession, avec une croissance de + 0,9 % et + 0,5 % respectivement constatée sur l’année 2023, puis prévue pour 2024 à + 0,8 % et + 0,6 % (cf. graphique 5). Tirée principalement par la consommation des ménages à la faveur du repli de l’inflation, l’activité devrait ensuite accélérer significativement en 2025 et en 2026.

Graphique 5. Croissance du PIB en France et en zone euro (en %, moyenne annuelle)

L’investissement se resserre temporairement

À court terme, la remontée des taux d’intérêt pèse incontestablement sur l’investissement des ménages (– 5,1 % en 2023, – 4,3 % en 2024), après plusieurs années de très forte hausse depuis 2015. Cela concerne principalement l’investissement immobilier, ce qui se reflète dans la production de nouveaux crédits à l’habitat (7,3 milliards d’euros en février). Il s’agit désormais pour l’essentiel d’un problème de demande et d’attentisme des ménages, qui devrait peu à peu se dissiper avec le début de décrue des prix de l’immobilier. Côté offre en effet, les taux du crédit tendent à se stabiliser et ont même légèrement diminué en février, en lien avec la stabilisation des taux de la BCE et le recul déjà constaté des taux longs sur les marchés. De plus, les assouplissements apportés par le Haut Conseil de stabilité financière (HCSF) aux marges de flexibilité10, qui restent loin d’être pleinement utilisées, ont réglé ce sujet.

Il serait donc inutile et potentiellement dangereux de remettre en cause le dispositif français de stabilité financière, qui a fait ses preuves depuis la création du HCSF en 2013. Malgré le quasi‑doublement du taux d’endettement des ménages en vingt ans (cf. 2.1 infra), les emprunts immobiliers sont restés très sûrs, au bénéfice des prêteurs comme des emprunteurs. Il est donc important de préserver le modèle de financement français, qui repose sur des taux très bas, des marges faibles et cette très grande sécurité du crédit. Cet impératif de continuité vaut plus largement pour les progrès de la régulation (Bâle 3 pour les banques) et de la supervision, unifiée depuis dix ans : ils ont cette fois efficacement protégé l’Europe, à travers la pandémie puis le fort relèvement des taux, du risque de crise financière, alors qu’une crise bancaire a menacé les États‑Unis et la Suisse en mars 2023.

Du côté des entreprises, l’investissement se replierait plus légèrement de – 0,6 % en 2024, avant de reprendre progressivement, notamment grâce au maintien de leur taux de marge et à la baisse des taux d’intérêt. Sur les entreprises comme sur les ménages, l’investissement en 2024 resterait très supérieur à son niveau de 2015 (+ 28 % et + 7 % respectivement).

L’emploi et le pouvoir d’achat montrent en moyenne une meilleure résistance

L’emploi a témoigné d’une résilience remarquable sur l’année 2023 grâce au succès des réformes françaises du marché du travail, même s’il a commencé à s’essouffler temporairement sous l’effet du ralentissement de l’activité. Le taux de chômage subit une hausse conjoncturelle : il est passé de son point bas à 7,1 % au premier trimestre 2023 à 7,5 % au quatrième trimestre 2023. Il devrait encore progresser légèrement pour atteindre 7,8 % en 2025 – soit un niveau très inférieur au pic de 2013 (10,5 % au deuxième trimestre 2013) –, avant de commencer à se replier à partir de 2026.

Les salaires nominaux suivent quant à eux un processus de rattrapage vis‑à‑vis de l’inflation, qu’ils ont en moyenne commencé à dépasser début 2024 (cf. graphique 6). Les salaires réels recommenceraient ainsi à croître à partir de 202411, à la faveur du recul de l’inflation.

Graphique 6. Salaire moyen par tête dans le secteur marchand et inflation en France (en %, glissement annuel des séries trimestrielles)

Malgré l’épisode de forte inflation, le pouvoir d’achat par habitant a été globalement préservé en 2022 et 2023 avec une évolution de – 0,1 % et + 0,5 % respectivement (cf. graphique 7). En 2023, ce chiffre masque cependant le repli des salaires réels, qui a été compensé par des créations d’emplois encore élevées et des prestations sociales dynamiques, mais plus encore par la hausse des revenus du patrimoine (plus concentrés au sein de la population). La progression attendue des salaires réels en 2024 devrait soutenir le pouvoir d’achat, tout en assurant une répartition plus large des gains.

Graphique 7. Pouvoir d’achat par habitant en France (en %, moyenne annuelle)

En pourcentage de leur revenu, l’inflation a touché davantage nos concitoyens les plus défavorisés et ceux vivant hors des grandes villes. Dans le cadre de ses services à l’économie et à la société, la Banque de France reste plus que jamais attentive aux ménages les plus vulnérables. Nous continuerons à surveiller étroitement l’évolution des incidents bancaires et celle des dossiers de surendettement, dont le nombre a augmenté de 8 % entre 2022 et 2023 mais reste inférieur à celui de 2019 (année de référence pré‑Covid)12.

2. Au‑delà de la crise, élargir le regard sur l’économie européenne

L’Europe vient de passer le cap des 25 ans de l’euro13, aujourd’hui monnaie unique de vingt pays – contre onze lors de son introduction le 1er janvier 1999. L’euro bénéficie aujourd’hui d’une confiance historiquement élevée des quelque 350 millions d’Européens qui le partagent. À l’automne 2023, 77 % des citoyens français et 79 % des citoyens européens affichaient ainsi leur soutien à l’euro (cf. graphique 8)14. Cette confiance s’est significativement accrue au cours des 25 ans.

Graphique 8. Soutien des citoyens à l’euro

Elle s’explique par la maîtrise de l’inflation sur longue période (à 2,1 % en moyenne annuelle), et par la crédibilité de l’Eurosystème – renforcée à travers la bonne gestion des crises. Ces 25 ans nous invitent également à un bilan économique de long terme, sous deux angles : l’économie française en Europe, et l’économie européenne face aux États‑Unis.

2.1 L’économie française en Europe

Le bilan du positionnement relatif de l’économie française, à travers six législatures et majorités différentes, est marqué par trois paradoxes assez permanents et donc structurels.

De plus forts gains de pouvoir d’achat par habitant, mais une moindre croissance du PIB

Au risque de surprendre par rapport à la perception de nos concitoyens, le pouvoir d’achat du revenu disponible par habitant a significativement progressé en France, de 26 % en cumulé depuis 1999, contre 17 % seulement dans l’ensemble de la zone euro (cf. graphique 9). Cette croissance du pouvoir d’achat a été portée par des transferts sociaux – et donc des déficits publics – qui restent plus importants que chez nos voisins, et par des salaires réels dynamiques.

Graphique 9. Pouvoir d’achat par habitant en zone euro (base 100 = 1999)

En revanche le PIB rapporté au nombre d’habitants a progressé plus lentement en France, de 19 % en cumulé entre 1999 et 2023 contre 25 % dans l’ensemble de la zone euro (cf. graphique 10a).

Graphique 10. PIB par habitant en zone euro (en %)

a) Évolution cumulée (base 100 = 1999)

Ce retard relatif s’est d’abord opéré par rapport à l’Allemagne, mais notre pays a à nouveau dépassé la croissance allemande depuis 2015 (cf. graphique 10b), et singulièrement en 2023 (0,9 % en France contre – 0,1 % en Allemagne). Par contre, l’Italie et l’Espagne ont fait sensiblement mieux depuis 2015, en « rattrapage » de leur baisse après la crise financière. La moins bonne performance globale reste celle de l’Italie. Cette moindre croissance d’ensemble française s’explique simultanément par des contributions de l’emploi et de la productivité plus faibles que dans le reste de la zone euro15.

Graphique 10. PIB par habitant en zone euro

b) Évolution par périodes (en %, variation annuelle moyenne)

Une inflation un peu inférieure à la moyenne de la zone euro, mais une certaine érosion de la compétitivité

Avec l’euro, l’inflation en France comme en zone euro a été divisée par plus de deux par rapport à la période précédente (1980‑1998, avec une moyenne à 4,3 %). L’inflation s’est ainsi établie en moyenne à 2,1 % dans la zone euro entre 1999 et 2023, très proche de l’objectif d’inflation de 2 % à moyen terme (cf. graphique 11). L’inflation a été légèrement plus faible en France en moyenne annuelle, à 1,9 %, soit une différence assez significative en cumul sur ces 25 ans : le niveau général des prix a augmenté plus rapidement en zone euro par rapport à la France entre 1999 et 2023 (+ 68 % contre + 57 % respectivement).

Graphique 11. Taux d’inflation en zone euro (en %, moyenne annuelle par périodes)

Cette inflation inférieure en France par rapport à la moyenne de la zone euro aurait pu jouer dans le sens d’une amélioration de la compétitivité française. Or la performance à l’exportation de l’économie française, c’est‑à‑dire sa capacité à satisfaire la demande de ses clients étrangers, s’est dégradée sur la période (cf. graphique 12).

Graphique 12. Performance à l’exportation par pays (en %, moyenne annuelle par périodes)

Si la compétitivité‑coût de la France, mesurée par le coût unitaire du travail, s’est maintenue dans la moyenne européenne – après un décrochage sur la première décennie par rapport à l’Allemagne – (cf. graphique 13), sa compétitivité hors‑coût souffre encore aujourd’hui : ce problème structurel semble lié notamment à l’affaiblissement de la base industrielle et à une insuffisante montée en compétences.

Graphique 13. Coût unitaire du travail en zone euro (base 100 = 1999)

Un endettement à des conditions plus favorables, mais plus de déficits

Les emprunteurs français (ménages comme les entreprises) ont particulièrement bénéficié de la baisse des taux d’intérêt permise par l’euro. Entre 2003 et 2023, celle‑ci a été en moyenne de 4,8 points de pourcentage pour les ménages et de 1,6 point pour les entreprises (cf. graphique 14). En 2023, les emprunteurs français bénéficient en moyenne de taux significativement inférieurs à la moyenne de la zone euro, y compris à l’Allemagne. Ceci atteste notamment de la bonne efficacité de notre système bancaire.

Graphique 14 Taux d’intérêt moyen des crédits en zone euro (en %)

a) Aux ménages

b) Aux sociétés non financières

Corrélativement, la dette privée a augmenté nettement plus que la moyenne de la zone euro, la dépassant désormais sensiblement (cf. graphique 15) ; ce constat vaut aussi bien pour les ménages16 que les entreprises. Ce fait souvent peu noté justifie une vigilance de stabilité financière ; mais il atteste combien les conditions de financement de l’euro ont été favorables pour les acteurs économiques français.

Graphique 15. Dette privée des ménages et des sociétés non financières en zone euro (en % du PIB)

L’État – comme donc les contribuables – a également bénéficié de conditions de taux de plus en plus avantageuses sur les marchés, même avec la remontée intervenue depuis la mi‑2022 (cf. graphique 16). Il empruntait à 13,8 % sur 10 ans en 1980 (4,6 % en 1999) et à 2,9 % seulement mi-avril 2024.

Graphique 16. Taux d’intérêt souverains à long terme en France et en Allemagne (en %)

Ces conditions de financement de plus en plus favorables ont longtemps permis d’alléger progressivement la charge d’intérêts. La France n’a malheureusement pas saisi cette opportunité pour se désendetter, à l’inverse d’autres pays membres de la zone. Des déficits systématiques ont entraîné une hausse massive de notre dette publique : en 1980, elle ne représentait que 20 % du PIB; en 1999, encore 60 % ; en 2023, elle en représente près de 111 %, une proportion qui diminue trop lentement depuis le choc Covid et entraîne un écart de plus de 20 points entre la France et la zone euro, et d’environ 50 points entre la France et l’Allemagne (cf. graphique 17).

Graphique 17. Dette publique en zone euro (en % du PIB)

La hausse des taux depuis mi‑2022 va désormais jouer de façon défavorable sur la dette publique française. Alors que la charge d’intérêts représentait 29 milliards d’euros en 2020, elle devrait atteindre environ 58 milliards en 2024, soit davantage que le budget des armées, puis environ 80 milliards d’euros en 202717, presque autant que le budget de l’éducation nationale. L’heure de vérité a donc sonné pour une stratégie budgétaire de redressement (cf. 3.3 infra).

Parallèlement, le déficit extérieur s’est également creusé. Si l’excédent allemand peut paraître anormalement élevé, le solde du compte des transactions courantes de la France s’est lui dégradé depuis le début des années 2000 (cf. graphique 18), en lien avec les performances insuffisantes à l’exportation. Sur les deux dernières années, il reflète en outre le renchérissement des importations énergétiques depuis l’invasion russe de l’Ukraine. Ce déséquilibre reflète les besoins de financement de l’économie française prise dans son ensemble, le niveau élevé de l’épargne des ménages ne compensant pas les besoins de financement des administrations publiques et dans une moindre mesure des entreprises.

Graphique 18. Solde du compte de transactions courantes en zone euro (en % du PIB)

Ce bilan relatif apparaît en résumé assez caractéristique. L’euro a bien aidé les Français, en permettant une inflation mieux maîtrisée, une progression du pouvoir d’achat sensiblement plus favorable que la moyenne européenne, et une baisse particulièrement marquée du coût des emprunts – pour les ménages et les entreprises comme pour l’État.

Mais l’euro ne peut à lui seul régler tous les problèmes de l’économie française. Nous avons continué à trop différer le traitement de nos faiblesses structurelles qui préexistaient et expliquent notre retard relatif de croissance : l’insuffisance de l’emploi, malgré des progrès récents (cf. 2.3 infra) ; la nécessaire montée en compétences ; et le poids excessif de nos déficits et de notre dette publique. Pour le dire autrement, nous Français tendons collectivement et depuis trop longtemps à préférer des palliatifs de facilité et de court terme – le plus souvent par l’augmentation des dépenses publiques et de l’endettement général –, plutôt que les nécessaires solutions de fond dans la durée. Dans un monde compétitif et en changement rapide, l’euro est assurément un soutien, mais non une panacée magique. Beaucoup de progrès dépendent encore de nous Français et de nos choix démocratiques… et c’est au fond heureux.

2.2 L’économie européenne face aux États‑Unis

Au cours des vingt‑cinq dernières années, l’Europe a consolidé un ensemble monétaire et économique de poids sur la scène internationale, mais elle manque globalement de vitesse. Il faut pour cela affiner le diagnostic sur la croissance. Le PIB de la zone euro a augmenté de 36 % en cumulé depuis 1999, contre 65 % aux États‑Unis et 57 % dans l’ensemble des pays de l’OCDE.

Cet écart a commencé à se former après la grande crise financière, qui s’est prolongée en Europe par la crise des dettes souveraines. Il s’est encore accentué récemment, l’Europe étant touchée beaucoup plus directement que les États‑Unis par la guerre russe en Ukraine. Cet écart impressionnant de croissance suscite parfois une alerte aiguë en Europe; il doit cependant être un peu relativisé. Depuis 1999, l’Europe a bénéficié d’un rattrapage partiel sur l’emploi (cf. 2.3 infra), qui contrebalance les moindres gains de productivité (cf. graphique 19a).

Graphique 19. PIB par habitant en zone euro, aux États-Unis et dans l’OCDE

a) Évolution entre 1999 et 2022, et composantes (variation annuelle moyenne en %, contributions en points de pourcentage)

Par ailleurs, corrigé du facteur démographique (croissance de population plus élevée outre‑Atlantique), l’écart de croissance est plus réduit, tout en restant significatif (cf. graphique 19b) : 0,9 % par an en moyenne entre 1999 et 2023 en zone euro, contre 1,3 % aux États‑Unis, soit en cumul 25 % contre 38 %.

b) Par périodes (en %, variation annuelle moyenne)

Trois « coupables » potentiels sont parfois avancés pour expliquer le retard de l’Europe sur longue période : notre modèle social, nos politiques macroéconomiques et notre manque d’innovation. Les deux premiers correspondraient à des limites des politiques inspirées par Keynes. La théorie d’un échec keynésien ne résiste cependant guère à l’analyse des faits : les politiques monétaires et budgétaires européennes comme américaines ont été très accommodantes, au moins depuis dix ans ; le succès des pays du Nord de l’Europe atteste que le modèle social européen est compatible avec la croissance.

Schumpeter, l’autre grand penseur économique européen du XXe siècle, s’est quant à lui concentré sur les causes du dynamisme et de l’innovation : là, il est incontestable que l’Europe accuse un déficit, qui explique notre productivité du travail moins dynamique (+ 0,9 % par an en zone euro entre 1999 et 2022 contre + 1,6 % aux États‑Unis sur la même période). C’est légitimement un thème central d’une intervention remarquée de Mario Draghi18, dans la perspective de son prochain rapport sur la compétitivité européenne.

En masse totale, les PIB de l’Union européenne (UE) et des États‑Unis mesurés en parité de pouvoir d’achat sont encore relativement proches (cf. graphique 20). Mais à taille potentiellement équivalente au marché américain, notre marché unique européen souffre d’une attractivité et d’un dynamisme moindres ; ce défi, combiné à celui de notre bien moindre puissance financière, mérite une attention toute particulière (cf. 3.1 infra).

Graphique 20. Population, PIB et capitalisation boursière, en Europe et aux États-Unis

L’Europe doit donc aujourd’hui réunir ses deux fils, et réconcilier Keynes et Schumpeter19. Pour retrouver une croissance plus dynamique et faire face à nos défis communs, nous devons réussir trois grandes transformations.

2.3 Les trois transformations d’avenir : le travail, le numérique, le climat

Réussir la transformation du travail

La première transformation à réussir est celle du travail. L’emploi a certes connu une progression sensible en zone euro sur les vingt‑cinq dernières années, et a montré une résilience remarquable depuis 2020 malgré les chocs économiques successifs (cf. 1.2 supra). Le taux d’emploi de la zone euro a dépassé 70 % en 2023, soit seulement 2 points de pourcentage de moins qu’aux États‑Unis alors que cet écart dépassait 13 points en 1999 (cf. graphique 21).

Graphique 21. Taux d’emploi en France, en zone euro et aux États-Unis (en % de la population en âge de travailler)

Parallèlement, le taux de chômage est à son plus bas historique à 6,5 % fin 2023 pour la zone euro, et 7,5 % en France, même s’il reste supérieur aux 3,7 % de chômage américain (cf. graphique 22).

Graphique 22. Taux de chômage en France, en zone euro et aux États-Unis (en % de la population active)

Avec l’effet des réformes pour l’emploi menées avec succès depuis dix ans20, la France n’a donc jamais été aussi proche de renouer avec le plein emploi. La hausse temporaire du chômage liée à la conjoncture ne doit pas nous faire perdre de vue cette ambition, même si c’est à horizon de la décennie et donc au‑delà de l’échéance de 2027. Ce cap nous permettrait de résoudre le paradoxe économique et plus encore social le plus insoutenable dans notre pays : d’un côté 39% des entreprises qui éprouvent encore des difficultés de recrutement, et de l’autre 2,3 millions de chômeurs dont 600000 jeunes. Le succès passe ici notamment par la bataille des compétences : après les nets progrès sur l’apprentissage pour les jeunes (400 000 emplois créés depuis 2019), il faut maintenant améliorer vraiment la formation professionnelle pour les adultes en intensifiant les efforts déjà entrepris avec la création de France compétences. Et bien sûr mener avec continuité la réforme de l’école.

Au‑delà des réformes en France, la transformation du travail va de plus en plus renvoyer pour les pays européens à des exigences communes. La première mutation est psychologique et managériale. Il est faux d’affirmer que les jeunes ou les Européens en général « ne veulent plus travailler » après le Covid ; mais reconnaissons que celui‑ci a agi comme un révélateur, et un amplificateur, d’un changement des motivations. L’irruption plébiscitée du télétravail, une grande demande d’autonomie et de mobilité professionnelle ainsi que la forte aspiration à un sens du travail sont autant de leviers possibles.

La deuxième mutation est aujourd’hui la rareté de l’offre de travail. L’Europe est directement confrontée au vieillissement démographique : le point de bascule, où la population en âge de travailler commencera à diminuer, est attendu dès 2024 en Allemagne et autour de 2030 en France21. Ce problème quantitatif soulève également des questions qualitatives, en particulier sur la façon dont les femmes (et les hommes) peuvent concilier plus efficacement leur travail avec d’autres impératifs, en s’appuyant notamment sur les recherches menées par la prix Nobel Claudia Goldin22. Plus globalement, la rareté de l’offre de travail va redonner une place centrale à la question de la productivité, ce qui amène à la deuxième transformation : l’innovation et plus particulièrement la transformation numérique.

Accélérer notre transformation numérique

Nous devons combler notre retard technologique vis‑à‑vis des États‑Unis et, désormais, également de la Chine. En témoigne le nombre de brevets portant sur les technologies de l’information et de la communication, presque deux fois plus élevé aux États‑Unis qu’en Europe entre 2015 et 202023. À l’évidence, toutes les grandes Bigtechs sont américaines ou chinoises, pas européennes. Cela vaut également en termes d’adoption : les entreprises, en particulier les PME, ont tendance à afficher des niveaux de numérisation plus faibles par rapport aux États‑Unis, et partant une plus faible croissance de la productivité globale des facteurs.

Les évolutions continues des nouvelles technologies, et en particulier les tendances actuelles en matière d’intelligence artificielle (IA), ouvrent en outre de nouvelles perspectives24. Beaucoup s’inquiètent de la manière dont l’IA générative impactera certaines professions. Pour certaines tâches, il est probable en effet que l’IA permette au capital de remplacer la main‑d’œuvre à court terme. Mais l’IA stimulera la productivité, faisant ainsi baisser les prix des biens et croître la demande. En se fondant sur l’histoire économique, un « techno‑optimisme » prudent semble donc possible. Il s’agit à la fois de réguler l’IA et de la développer en Europe, plutôt que de la craindre.

Garder le leadership européen sur la transition climatique

La troisième transformation, climatique et énergétique, s’impose évidemment, face non seulement à la menace avérée du réchauffement climatique, mais aussi aux leçons difficiles tirées de notre dépendance passée aux hydrocarbures russes. L’Europe a besoin d’une énergie décarbonée, indépendante et compétitive. Elle a pris des engagements forts en ce domaine, avec un objectif de neutralité carbone en 2050; une transformation énergétique radicale nécessitera une adaptation considérable de tous les agents économiques, et la mise en place de mesures d’incitation appropriées. Le face‑à‑face euro‑américain est particulièrement sensible sur la forme de ces incitations : réglementations (comme le très ambitieux « paquet vert » européen), subventions (comme l’Inflation Reduction Act américain), ou enfin tarification à travers un prix du carbone? Ce triangle n’est pas un triangle d’incompatibilités; chacune de ses pointes prises isolément a ses limites : crainte de l’« écologie punitive » pour les réglementations; dérapages budgétaires et aléas politiques pour les subventions; et fortes réticences sociales à la tarification.

Reste qu’un prix du carbone plus élevé sera indispensable : bien que politiquement impopulaire, cela reste une évidence économique. Quelle qu’en soit la forme25, ce prix devrait être mondial – pas seulement national ou européen –, et socialement équitable. L’Europe – qui est ici en avance relative – doit inlassablement plaider pour cette « nouvelle frontière » internationale. Seul un signal‑prix peut en effet amener un alignement du comportement des entreprises, des consommateurs et du financement privé, en permettant des rendements attrayants sur les investissements verts. Or en 2022, seulement 22% des émissions mondiales étaient couvertes par un mécanisme de prix du carbone. En Europe, le système d’échange de quotas d’émission (SEQE‑UE) couvre environ 40% des émissions totales de l’UE et depuis sa mise en place en 2005, les émissions des secteurs concernés (électricité, industrie à forte intensité énergétique, etc.) ont diminué de 41%. La réforme adoptée en 2023, qui étendra le périmètre du mécanisme à d’autres secteurs (transport maritime, aérien et routier, bâtiment, carburants), devrait conduire d’ici 2030 à une hausse du prix du carbone et à une baisse supplémentaire des émissions.

3. Pour une souveraineté économique européenne

Sur les défis, il semble y avoir un consensus parmi les Européens. Mais quand il s’agit de proposer des solutions, un sentiment d’impuissance menace, l’Europe étant entravée par des priorités trop nationales et un agenda trop court‑termiste. Cet engourdissement européen est d’autant moins supportable face à la vitesse américaine et à l’affirmation chinoise.

Cette situation n’est nullement une fatalité. À partir de la fin du XIXe siècle, l’Europe a construit un récit politique unique, réconciliant croissance économique et justice sociale en inventant un « modèle social européen » pionnier. Le narratif européen du XXIe siècle – mobilisateur pour nos concitoyens comme pour le reste du monde – devrait être de trouver comment allier prospérité et soutenabilité, croissance et écologie. Et parallèlement d’augmenter notre autonomie stratégique dans un monde plus fragmenté et plus menacé par les tensions géopolitiques. Quels que soient les débats de vocabulaire, on peut plaider pour une souveraineté économique européenne tout en refusant le protectionnisme. Freiner le commerce mondial, comme le visent hélas trop de programmes électoraux américains, c’est faire perdre tout le monde. Mais muscler l’Europe économique, c’est le sens des orientations qui suivent.

Trois leviers d’action sont en effet à combiner pour exploiter pleinement le potentiel européen : tirer profit de notre taille via le marché unique ; amener notre puissance financière à la hauteur de notre poids économique grâce à une véritable Union de financement ; et accroître notre efficacité publique dans une stratégie budgétaire de moyen terme.

3.1 La taille : le marché unique

Le marché unique est souvent considéré comme appartenant au passé, un glorieux héritage économique de Jacques Delors dont le génie avait été de rassembler un recueil de trois cents textes techniques sous la bannière des quatre libertés de circulation : biens, services, travailleurs et capital. Au contraire, le marché unique est clairement un sujet d’avenir. On doit ici renvoyer au rapport que vient de remettre l’ancien Premier ministre italien Enrico Letta et à ses propositions sur les secteurs de l’énergie, des télécoms, de la défense et de la finance26. Il propose en outre d’ajouter une « cinquième liberté », en faveur de la recherche, de l’innovation et de l’éducation. L’Union européenne est aujourd’hui l’un des marchés les plus vastes au monde. Le marché unique actuel aurait déjà permis d’augmenter le PIB européen de 8 à 9 % selon des estimations solides de la Commission européenne27. Ces estimations de gain suscitent parfois un certain doute, mais l’exemple hélas très réel de l’économie britannique illustre « par l’absurde » les pertes économiques liées à l’absence de marché unique (cf. encadré).

Le plein potentiel du marché unique est cependant loin d’avoir été exploité. Les travaux académiques récents montrent que les gains d’intégration sont hétérogènes entre secteurs d’activité et pays28. Ils mettent surtout en évidence d’importantes barrières subsistant au sein du marché unique, créant des « effets frontière » même entre régions adjacentes (par exemple entre la France et l’Espagne)29. Le FMI estime qu’une réduction de 10 % des obstacles et frictions internes engendrerait d’importants gains, de l’ordre de 7 % du PIB30, au bénéfice de l’ensemble des pays de l’UE. À l’inverse, un scénario contrefactuel qui consisterait à remplacer le marché unique par un simple accord commercial de libre‑échange aboutirait à un coût de 3 à 5 % du PIB pour les États membres fondateurs de l’UE31.

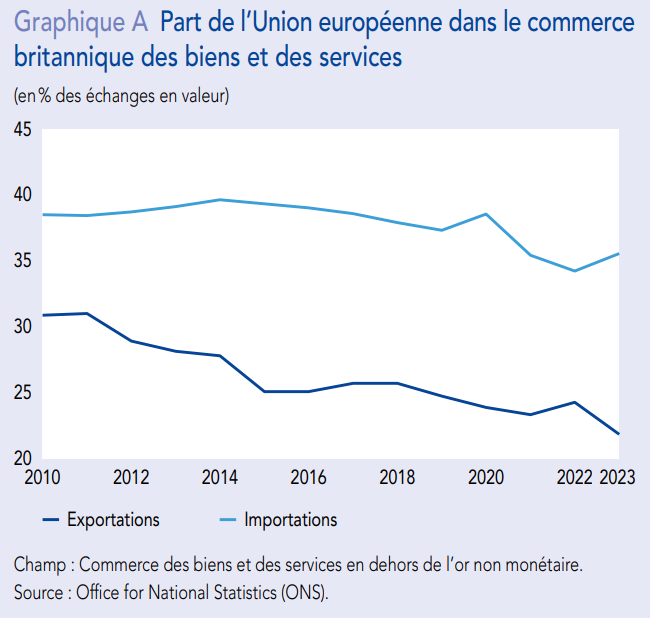

Les coûts économiques du Brexit

La sortie du Royaume‑Uni de l’Union européenne (UE), votée en juin 2016 et devenue effective au 1er janvier 2021, constitue un exemple empirique intéressant des coûts associés notamment à la perte d’accès au marché unique. Un peu plus de trois ans après sa date d’effet, les coûts économiques du Brexit sont d’ores et déjà estimés selon les analyses britanniques elles‑mêmes entre 2 et 3 % du PIB britannique, et pourraient atteindre jusqu’à 5 ou 6 % du PIB en 2035a.

Parmi les facteurs explicatifs, la réapparition de barrières commerciales avec l’UE tient une place importante. Le recul des flux commerciaux vers l’UE est sensible depuis 2016, du fait de la hausse des droits de douane comme des barrières non tarifaires, engendrant une augmentation du déficit commercial du Royaume‑Uni (cf. graphique A).

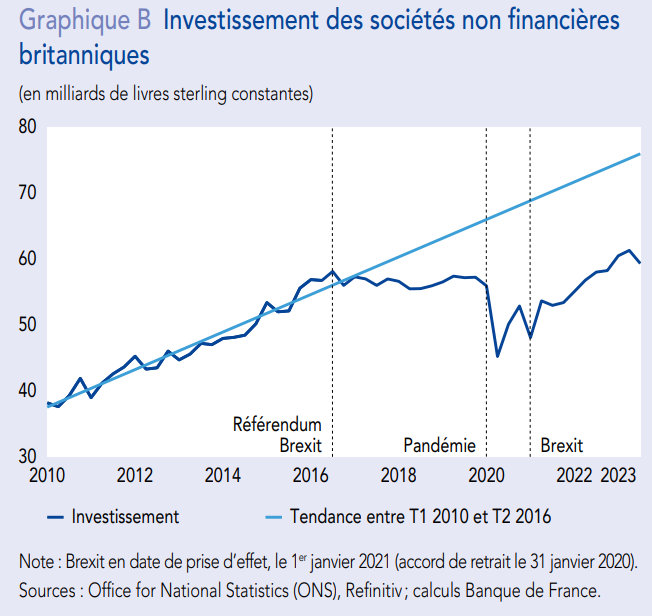

La sortie du marché unique, et l’incertitude que celle‑ci créeb, expliquent aussi très largement le recul très net de l’investissement des entreprises au Royaume‑Uni, estimé entre – 10 % et – 20 % par rapport à sa tendance pré‑Brexitc (cf. graphique B).

De plus, le nécessaire repositionnement dans les chaînes de valeur, les freins à la mobilité des personnes ou encore l’allocation sous‑optimale des facteurs de production ont des effets négatifs sur la productivité et la croissance potentielle du Royaume‑Uni.

a NIESR, National Institute of Economic and Social Research (2023), « Revisiting the effect of Brexit », NiGEM Topical Feature, automne.

b Cf. notamment FMI (2023), « 2023 Article IV Consultation with the United Kingdom », IMF Country Report, n° 23/252, juillet, et « United Kingdom: Selected Issues », IMF Country Report, n° 23/253, juillet, sur les effets de l’incertitude liée au Brexit sur l’investissement des entreprises.

c Cf. notamment Banque d’Angleterre (2021), « Influences on investment by UK businesses: evidence from the Decision Maker Panel », Quarterly Bulletin, 2e trimestre, juin, et Haskel (J.) et Martin (J.) (2023), « How has Brexit affected business investment in the UK? », mars.

Le numérique et les innovations industrielles

Nous devons notamment avoir pour cible un marché numérique unique, qui combinerait développement des talents, régulation et financement. Atteindre une taille paneuropéenne doit constituer, pour nos services numériques, une première marche importante avant de s’affirmer comme des acteurs mondiaux.

À cet égard, il existe un important besoin de formation au niveau européen : le nombre de spécialistes du numérique ne s’élevait dans l’UE qu’à 9,4 millions en 2022, encore bien en deçà de l’objectif européen de 20 millions d’ici 203032. Sur la régulation, un marché numérique unique appelle également davantage d’interopérabilité intra‑européenne, et davantage de visibilité sur les normes et standards afin de lever un des principaux freins aux investissements informatiques cités par les entreprises (notamment les PME)33. La Commission a commencé à agir en ce sens, de façon complémentaire à ses actions réglementaires pionnières pour garantir un environnement en ligne sûr, équitable, et ouvert34. Par ailleurs, l’idée avancée d’une « Communauté européenne de l’intelligence artificielle » pourrait être de nature à favoriser l’émergence d’acteurs européens35.

Un marché unique plus profond permettrait également d’exploiter pleinement la combinaison unique d’innovation et de forces de production manufacturière dont bénéficie l’Union. Celle‑ci ne devrait pas agir en ordre dispersé. Or les mesures nationales se sont récemment multipliées – pour attirer par exemple les fabricants extra‑européens de véhicules électriques ou de batteries. Elles risquent de nuire à l’allocation optimale et équitable des investissements : ceux‑ci doivent aller, non aux « plus offrants budgétaires » – très coûteux – mais au meilleur emploi des ressources économiques36. Il est donc nécessaire de réinstaurer un meilleur contrôle des aides d’État nationales dans l’UE, quitte à développer avec une partie des économies ainsi réalisées une capacité budgétaire européenne : le rapport Letta propose ainsi que les États voulant allouer une aide nationale doivent en verser une partie à des financements européens.

Nous devons en outre canaliser nos forces en faveur d’une politique industrielle véritablement européenne et tournée vers les secteurs d’avenir – comme cela commence à être le cas pour les semi‑conducteurs par exemple. Cette politique industrielle doit être soutenue entre autres par des partenariats public‑privé, un accroissement des investissements dans des infrastructures transfrontières, et un mécanisme européen renforcé de contrôle des investissements étrangers37. Pour y parvenir, la politique européenne en matière de concurrence doit être orientée de façon plus stratégique.

Les services

Des barrières non tarifaires importantes subsistent en particulier dans les services, qui ont pris le relais des biens dans la croissance du commerce international (cf. graphique 23). Or la France a un savoir‑faire et des entreprises puissantes dans le domaine des services, et donc un avantage comparatif. Depuis la création de l’Union monétaire, la France a largement diversifié son positionnement au‑delà du tourisme, et les services aux entreprises représentent aujourd’hui une part prépondérante de ses exportations38 – citons notamment la montée en puissance des services financiers dans la balance commerciale française, qui reflète l’attractivité de la place de Paris depuis le Brexit.

Graphique 23. Évolution comparée du PIB et des échanges de biens et de services en France (prix courants, base 100 = 2000)

La quatrième bannière du marché unique de Jacques Delors, celle de la libre circulation des capitaux, revêt cependant aujourd’hui une importance particulière pour réussir nos transformations d’avenir, climatique et numérique. L’idée reçue est en effet que ces transformations sont souhaitables, mais non finançables. Or elles le sont, mais avec une condition indispensable : que le secteur privé supporte une part majoritaire des investissements nécessaires. Et pour cela que l’Europe se situe enfin à la hauteur de son potentiel en termes de puissance financière.

3.2 La puissance financière : une Union pour l’épargne et l’investissement, en soutien de la transition

Pour libérer notre potentiel de financements, il faut revoir fortement nos ambitions à la hausse, en relevant nos finalités et en enrichissant nos instruments39.

Nous unir autour d’une finalité plus haute

L’Union des marchés de capitaux (UMC) a depuis dix ans été promue principalement pour son effet de stabilisation et pour amortir les chocs asymétriques, deux objectifs qui se sont avérés insuffisamment mobilisateurs politiquement. Une fenêtre d’opportunité s’est récemment ouverte avec l’invitation de Christine Lagarde à une « révolution kantienne » sur l’UMC40, puis avec la position unanime du Conseil des gouverneurs de l’Eurosystème du 7 mars 202441, et la déclaration du Conseil européen du 22 mars42. En France, le ministre de l’Économie et des Finances a en outre confié à Christian Noyer une mission chargée de formuler « des recommandations concrètes » en la matière.

L’objectif de l’UMC est aujourd’hui très clair : elle doit nous permettre de débloquer les financements pour la double transformation de l’Europe, écologique et numérique, dans une logique d’allocation. Et pour marquer cette finalité, il serait très souhaitable de la rebaptiser : Union pour l’épargne et l’investissement, comme vient notamment de le proposer le rapport Letta, ou Union de financement pour la transition. Au niveau de l’UE, la transition verte nécessitera jusqu’à 620 milliards d’euros supplémentaires par an jusqu’en 2030 (soit 3,7 % du PIB de l’UE en 2023) selon la Commission43, et 2,6 % du PIB selon l’institut I4CE44 (cf. graphique 24).

Graphique 24. Quelques estimations du besoin de financement pour la transition environnementale (en % du PIB courant 2023)

S’y ajoutent 125 milliards d’euros par an pour la transition numérique. L’Europe doit mobiliser la « ressource inconnue » qu’est son vaste excédent d’épargne pour leur financement : face à des déficits publics importants, l’excédent d’épargne privée européenne (entreprises et ménages confondus) représente plus de 4 % du PIB de l’UE en 2023 (cf. graphique 25). En solde, déduction faite des déficits publics, la capacité de financement de l’Union européenne atteint près de 2 % du PIB, et plus de 300 milliards d’euros. C’est le flux annuel d’épargne européenne investie aujourd’hui dans le reste du monde.

Graphique 25. Capacité de financement de l’Union européenne (en % du PIB)

Cette Union pour l’épargne et l’investissement doit intégrer le projet fondamental – et plus ancien – qu’est l’Union bancaire, qui reste un demi‑succès : achèvement efficace d’une « Union de supervision » créée il y a dix ans, mais absence de vraies banques européennes transfrontières à la taille de leurs concurrentes américaines. Ensemble, les banques et les marchés de capitaux paneuropéens constitueraient un puissant vecteur permettant à l’épargne de mieux circuler à travers l’Europe.

Enrichir nos leviers autour d’instruments plus ambitieux pour l’innovation

Au‑delà de la poursuite du travail déjà accompli sur un certain nombre de questions comme l’harmonisation du droit de l’insolvabilité45, quatre instruments ambitieux sont à mettre en œuvre.

Le financement par fonds propres

En Europe, le financement par fonds propres des entreprises accuse un retard considérable par rapport aux États‑Unis : au troisième trimestre 2023, il ne représentait que 84 % du PIB de la zone euro contre 173 % aux États‑Unis (cf. graphique 26).

Graphique 26. Passif des sociétés non financières (en % du PIB au T32023)

L’Europe et la France ne manquent pas de crédits ; elles manquent de fonds propres46.

Le développement du financement par fonds propres est particulièrement indispensable pour l’innovation, étant donné le degré plus élevé de risques associé et l’impératif de financement sur le long terme. On observe incontestablement un dynamisme croissant dans ce domaine ; toutefois le fonds européen de capital-risque qui a levé le plus de fonds au cours des cinq dernières années – qui se trouve être suédois, en dehors de la zone euro – demeure plus petit que le dixième fonds de capital-risque américain (cf. graphique 27).

Graphique 27. Montants levés par les dix plus grands fonds de capital-risque entre 2019 et 2023 aux États-Unis et en Europe (en milliards d’euros)

Il faut sans doute encore identifier et lever des obstacles juridiques et fiscaux à des fonds « à la taille européenne » et donc réellement transfrontières, tant par leurs investisseurs que par leurs investissements. Mais ces travaux de long cours doivent être complétés par un partenariat public‑privé ambitieux, amplifiant et systématisant les dispositifs existants en la matière autour de la Banque européenne d’investissement (BEI)47. Celui‑ci pourrait reposer sur un dispositif de labellisation selon des critères de diversification géographique et de priorisation sectorielle, ouvrant la possibilité d’un abondement public, sur un principe pari passu et avec des montants nettement augmentés (au moins 10 à 20 milliards d’euros). Parallèlement, on pourrait développer des produits d’épargne européens, au‑delà du cadre réglementaire remanié relatif aux fonds européens d’investissement à long terme (ELTIF, European Long‑Term Investment Funds).

La finance et la titrisation vertes

La finance verte constitue clairement une voie rapide pour l’Union de financement. L’Europe est pionnière dans ce domaine avec l’adoption d’un corpus réglementaire unique (taxonomie, SFDR, CSRD48) et elle est une émettrice majeure d’obligations vertes, représentant 40% du marché mondial en 2023. Elle est en revanche largement en retrait en matière de titrisation verte – dont 90 % des émissions sont réalisées aux États‑Unis –, alors qu’elle représente un réservoir massif de financement pour la transition. La réglementation européenne vient d’ouvrir fin 2023 la possibilité de mobiliser son label European Green Bond (EuGB) pour les titrisations vertes, dès lors que les fonds dégagés au bilan des banques – par exemple par la titrisation de crédits immobiliers – seraient affectés à des activités durables selon la taxonomie européenne. Pour soutenir le déploiement de ce segment de marché, ce dispositif pourrait être complété par la mise en place d’une plateforme européenne commune d’émission, voire par des dispositifs publics incitatifs comme une garantie européenne. La capacité de financement de projets verts par les banques pourrait ainsi être accrue de plusieurs centaines de milliards d’euros par an.

Le saut technologique sur les infrastructures et les opérations de marché

L’Eurosystème a considérablement aidé à l’intégration des marchés européens avec ses infrastructures ; mais il a de nouveau un rôle important à jouer pour tirer tous les bénéfices des technologies qui ont récemment émergé dans le domaine financier. Les technologies de registre distribué (DLT, distributed ledger technology, ou blockchain) et la tokenisation des instruments financiers présentent des avantages intrinsèques comme la rapidité, la sécurité et le faible coût des transactions. Diverses initiatives ont donc été lancées par le secteur privé mais celles‑ci restent dispersées et de taille limitée. Elles rencontrent aussi des limites importantes, parmi lesquelles un risque de fragmentation et un règlement en stablecoins loin d’offrir aux acteurs la même sécurité que la monnaie de banque centrale.

Un registre unifié (unified ledger) européen, qui associerait l’Eurosystème et les banques commerciales avec une gouvernance et des standards partagés, permettrait de lever ces obstacles. Le règlement final s’effectuerait en monnaie numérique de banque centrale (MNBC) interbancaire : celle‑ci fait – à côté du projet d’« euro numérique de détail » – l’objet de travaux exploratoires de l’Eurosystème, appuyés sur les expérimentations pionnières menées par la Banque de France dès 2020. À terme, ce registre unifié pourrait inclure tous types d’actifs « tokenisés », en commençant par les segments où les besoins d’efficience sont actuellement les plus aigus (par exemple le capital des entreprises non cotées ou encore la distribution des fonds d’investissement). Une telle infrastructure permettrait de réduire les coûts de transactions ainsi que les risques de contrepartie et les risques opérationnels, et faciliterait la fourniture de services connectés en continu dans toute l’Europe. Elle aurait donc un effet catalyseur sur l’Union de financement, tout en s’intégrant dans les réflexions de plateforme globale portées par la Banque des règlements internationaux (BRI) pour l’amélioration des paiements internationaux.

La supervision

L’intégration des marchés de capitaux serait aussi grandement favorisée par une supervision réellement européenne, sur le modèle de la SEC américaine ou du mécanisme européen de supervision unique des banques. L’ESMA49 pourrait ainsi exercer une supervision conjointement avec les autorités nationales, pour des acteurs transfrontières ayant acquis une importance systémique, y compris certaines infrastructures de marché : chambres de compensation, et dépositaires centraux de titres (en associant également la BCE pour ces derniers). Cette architecture est nécessaire pour assurer une plus grande homogénéité des pratiques et des décisions des autorités.

3.3 L’efficacité publique : une stratégie budgétaire de moyen terme, nationale et européenne

Le débat budgétaire européen – et plus encore le débat français – doit aujourd’hui traiter deux questions différentes, même si elles sont interdépendantes.

La première porte sur le niveau des déficits, et la soutenabilité future de la dette. C’est l’objet des discussions sur le Pacte de stabilité. Début 2024, un accord politique a été trouvé sur de nouvelles règles budgétaires européennes. Elles restent trop complexes, en gardant en particulier la notion assez théorique de déficit structurel sans l’avoir remplacée par celle de normes de dépenses. Elles essayent cependant de lier ajustement budgétaire, investissement public et réformes. Ce cadre de stabilité commun permettra de retrouver des marges de manœuvre ; l’essentiel est maintenant de l’appliquer. Cela induit pour la France, qui fait partie des pays affichant à la fois une dette publique élevée et un solde public lourdement dégradé (– 5,5 % en 2023, soit une des moins bonnes performances européennes), d’adopter enfin une stratégie budgétaire crédible, puis de la respecter (cf. encadré).

À cette condition, et à cette condition seulement, nous serons légitimes à faire valoir à l’Allemagne que l’excès de vertu budgétaire peut devenir une erreur en période de quasi‑récession économique qu’elle connaît. Pour beaucoup d’économistes en effet – y compris allemands –, et pour la Bundesbank elle‑même le frein à la dette (Schuldenbremse) constitutionnel est d’une rigidité abusive50.

La seconde question, malheureusement beaucoup plus occultée, est celle de la priorisation des dépenses, et en conséquence de leur efficacité. C’est en effet la clé pour pouvoir diminuer les déficits. Le défi français, s’il est particulièrement lourd, est cependant emblématique d’un défi européen plus large : comment préserver l’essentiel de notre modèle social partagé – à base de forts services publics, de protection sociale, et de redistribution fiscale – tout en dégageant des marges pour les dépenses supplémentaires à venir ? Celles‑ci s’annoncent significatives notamment pour le climat, la défense, les effets du vieillissement.

Il y faut d’abord sur les dépenses de fonctionnement un management public innovant, et des choix explicites et durables de priorités. Même si la recherche académique reste ici encore insuffisante, certaines dépenses ont un effet plus favorable sur la croissance économique de long terme et les capacités de production51. En gagnant en efficacité sur les dépenses courantes et de fonctionnement, les États pourraient mieux donner la priorité aux financements des dépenses publiques d’avenir : investissement dans l’éducation et les compétences, l’innovation et les industries à haute valeur ajoutée (aussi en lien avec les transformations climatique et numérique).

Sous réserve de cette discipline nationale accrue, l’Europe pourrait et devrait se doter d’une capacité budgétaire commune. Alors que le budget européen est depuis sa création resté invariant – dans son montant relativement modeste (1 % du PIB de l’Union européenne hors programme NGEU – Next Generation EU) ou sa composition –, les chocs exogènes depuis 2020 ont démontré la nécessité d’apporter des réponses communes à des défis communs. Ces réponses ont pris la forme d’outils temporaires sortant du cadre financier pluriannuel ; la plus emblématique a été en 2020 le programme NGEU de 750 milliards d’euros. À l’aune des transformations structurelles à accomplir à l’échelle européenne, ces réponses collectives pourraient être étendues de façon pérenne à travers une capacité budgétaire commune, en priorisant les biens publics européens52.

⁂

L’Europe et la France doutent aujourd’hui de leur avenir économique. À peine deux ans après la pandémie, le retour de la guerre sur le sol européen en 2022 a engendré une crise énergétique et une crise inflationniste anxiogènes, mais auxquelles les autorités publiques ont su réagir efficacement. Après les boucliers de nature budgétaire, les banques centrales ont largement contribué à réduire l’inflation, et l’Eurosystème s’engage à la ramener à sa cible de 2 % d’ici 2025.

Dès lors que nous Européens sortons de l’urgence inflationniste, nous devons désormais entreprendre des transformations structurelles trop longtemps différées. La France et l’Europe ont besoin d’un cap économique, et d’une ambition de plus long terme : il s’agit de réussir les trois transformations du travail, du numérique et du climat. Le débat démocratique et les prochaines élections européennes doivent être l’occasion d’en définir les solutions largement communes.

Cette Lettre apporte un éclairage économique, et plusieurs motifs d’espoir. Depuis sa création voici vingt‑cinq ans, l’euro s’est avéré être un succès protecteur et fédérateur. Cessons donc les lamentations, l’autoflagellation et le chacun pour soi : ils ne sont en rien vecteurs de dynamisme économique. Il est temps pour l’Europe de jouer ensemble ses atouts économiques : la taille (un marché unique qui pèse autant et doit donc devenir aussi attractif que le marché américain), multipliée par la puissance financière avec notre épargne, et par une plus grande efficacité publique. Dans un monde en profonde mutation, plus fragmenté, plus dur, l’Europe dispose de leviers effectifs. Nous avons notre destin économique largement entre nos mains, et nos intelligences. Cette conviction devrait être le premier levier de notre confiance. Pour paraphraser Raymond Aron, nous pouvons croire au succès de l’économie européenne, mais à une condition, c’est que nous le voulions53.

Les voies d'un redressement des finances publiques françaises

Les symptômes du « mal budgétaire français » sont connus et anciens (cf. 2.1 supra) : une accumulation de déficits lourds depuis plus de quarante ans (à – 5,5 % du PIB en 2023, celui‑ci est le plus élevé de la zone euro après l’Italie) ; et de ce fait une dette publique qui n’a cessé d’augmenter, à 111 % du PIB aujourd’hui, soit 20 points de PIB de plus que la moyenne de la zone euro, et près de 50 points de plus que l’Allemagne. Redresser cette dérive est désormais impératif pour regagner notre souveraineté budgétaire. C’est bien sûr au débat démocratique – conduit par le Gouvernement et le Parlement – de choisir les différentes mesures d’économies et de recettes nécessaires, pas à la Banque de France. Celle‑ci se doit cependant de mettre à disposition du débat son analyse économique globale, autour de trois voies.

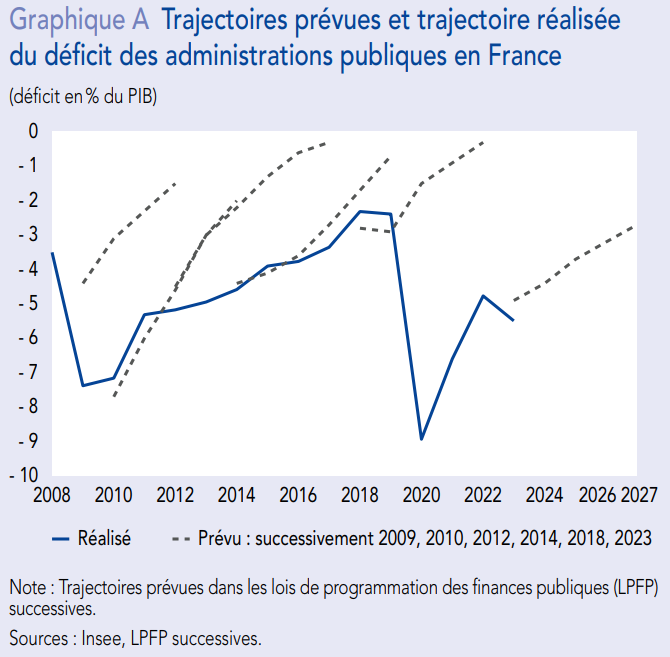

1. Affronter la vérité et faire preuve maintenant de crédibilité

Depuis quinze ans (2009), la France présente des stratégies budgétaires pluriannuelles inscrites dans des lois de programmation des finances publiques, ce qui est heureux. Mais depuis quinze ans, à travers les majorités et gouvernements successifs, la France n’a jamais respecté durablement ses engagements (cf. graphique A), ce qui nuit gravement à sa crédibilité en Europe. Ceci doit changer : les prévisions – y compris de croissance – doivent être plus réalistes, sous le contrôle du Haut Conseil des finances publiques. Et leur mise en œuvre ensuite doit être beaucoup plus sérieuse et continue. À cette aune, le nouveau programme de stabilité présenté par le Gouvernement en avril suscite encore des interrogations : sa trajectoire générale de réduction sous 3 % du PIB en 2027, et une première marche plus réaliste à 5,1 % en 2024 peuvent sembler bienvenues ; mais le détail des mesures pour y parvenir doit être précisé, et les prévisions de croissance ne paraissent pas intégrer suffisamment d’effet restrictif du redressement budgétairea.

Une autre caractéristique française est la montée continue de la dette par paliers : tous les pays ont augmenté fortement les déficits face aux chocs (la crise financière en 2009, la pandémie en 2020) ; mais à la différence de nos voisins, nous ne les faisons pas reculer assez vite dès que la conjoncture s’améliore. De ce point de vue, le cycle de reprise qui devrait s’accélérer sur 2025-2026 (cf. 1.2 supra), ainsi que l’assouplissement progressif de la politique monétaire, créent un contexte plutôt favorable au redressement budgétaire structurel : celui-ci aura certes un effet modérément restrictif sur la croissance à court terme – dépendant de la composition qualitative des économies réalisées – ; mais cette crainte ne doit pas être invoquée à l’excès pour différer ce redressement encore une fois.

2. Agir d’abord sur les dépenses, par un effort large et juste

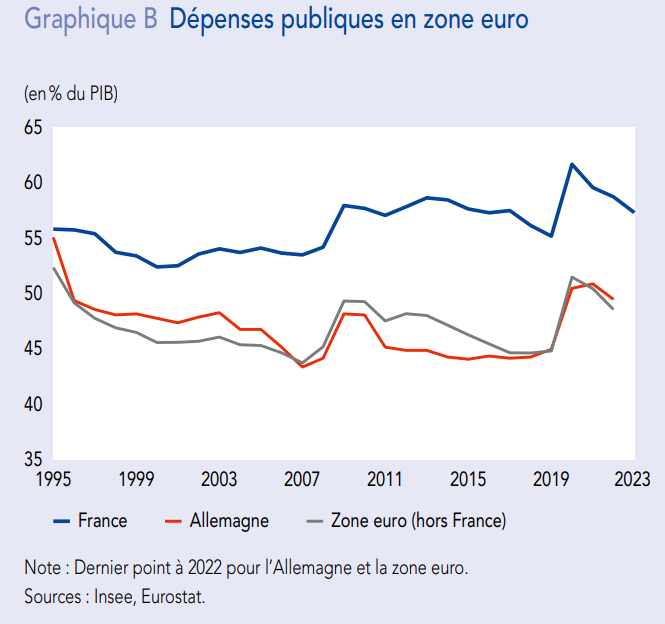

La cause profonde du « mal français », c’est la croissance continue des dépenses publiques. Le modèle social européen – fait de services publics forts, de protection sociale et de redistribution fiscale – est légitimement soutenu par la grande majorité des citoyens. Le problème, c’est que depuis trente ans, la France se caractérise par un écart de dépenses publiques croissant avec ses voisins européens qui partagent pourtant le même modèle social ; cet « écart de performance » atteint désormais environ 10 points de PIB (58,8% en France en 2022 contre 48,6 % en moyenne en zone euro hors France) (cf. graphique B).

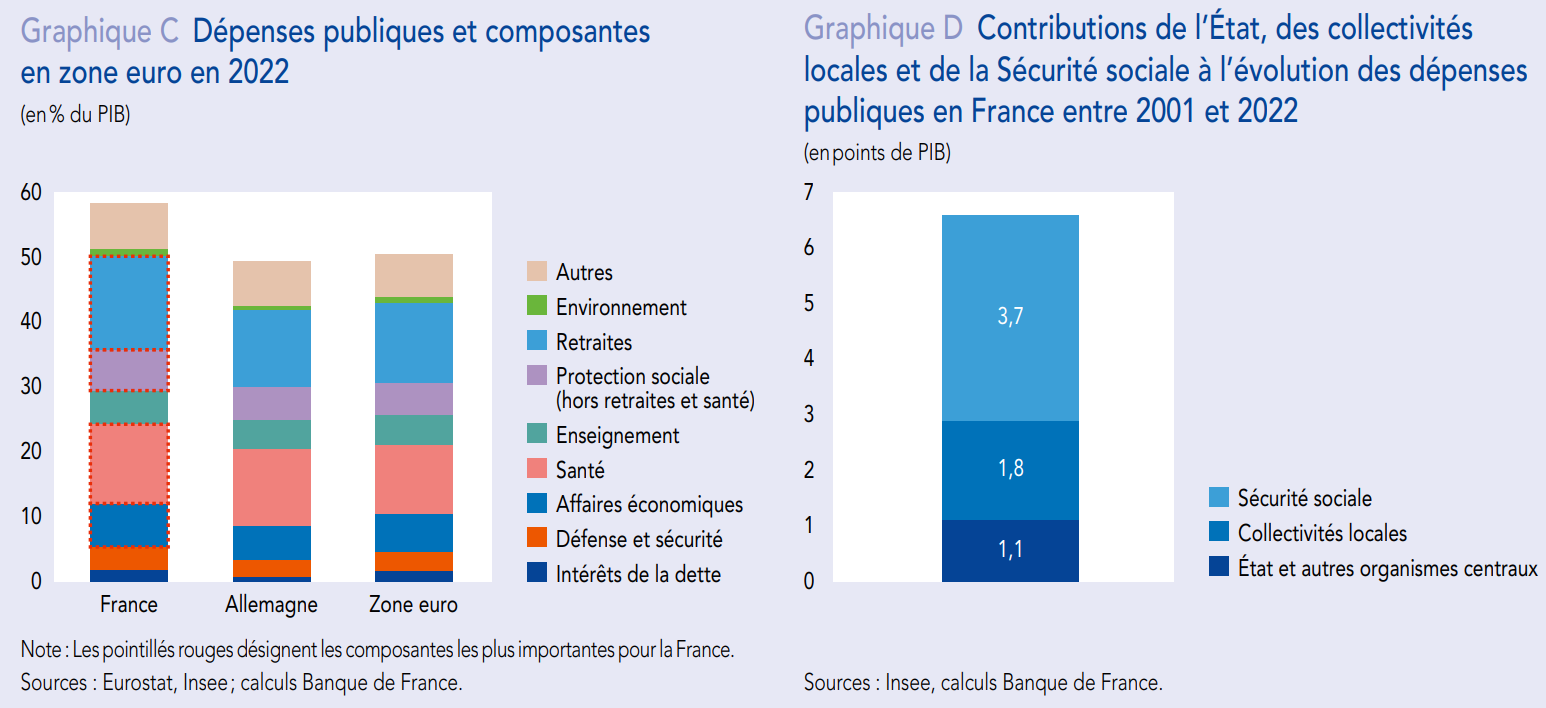

Les dernières années n’ont en rien réduit l’écart : une fois passée la « bosse » des soutiens exceptionnels Covid et énergétique, nos dépenses publiques totales ont encore crû en pourcentage du PIB par rapport à 2019. En volume, hors effet de ces dépenses exceptionnelles, elles pourraient encore augmenter de plus de 2 % en 2024. Attendre seulement d’une future accélération de la croissance ou d’un retour au plein emploi la résolution de cette dérive est une illusion entretenue depuis trop longtemps. Il est plus que temps, non pas de décréter l’austérité et la baisse générale des dépenses, mais d’arriver à leur quasi-stabilisation globale en volume. Cela suppose un effort de priorisation et d’efficacité, juste et partagé par tous : État, mais aussi collectivités locales et prestations sociales. C’est en particulier sur les dépenses sociales – retraites en premier lieu, mais aussi santé et assurance chômage – et locales – avec une croissance de près de 50 % des effectifs – que l’écart avec nos voisins s’est creusé depuis deux décennies (cf. graphiques C et D).

3. Sur les impôts, a minima arrêter leur baisse, et peut‑être élargir certaines assiettes

Nous concentrons trop vite le débat public sur les impôts, y compris depuis l’annonce fin mars des mauvais chiffres de déficits, et confondons ainsi le symptôme (les impôts) et la cause (les dépenses). Aucune mesure fiscale réaliste ne sera à la mesure de la dérive des dépenses. Reste que les baisses d’impôt successives depuis 2014 ont contribué à nos déficits, et nous coûtent aujourd’hui de l’ordre de 2 points de PIB. La première priorité serait donc de suspendre toute nouvelle baisse d’impôt non financée, sur les entreprises comme sur les ménages.

L’ampleur du redressement à opérer – qui doit désormais dépasser l’estimation initiale de 50 milliards d’euros de la Cour des comptes, à horizon 2027 – peut en outre rendre nécessaires des mesures de recettes fiscales en complément des économies de dépenses. Ceci pourrait être justifié au regard de la baisse du taux de prélèvements obligatoires : celui-ci resterait selon le programme de stabilité, sur la période 2024-2027, à 43,9 % en moyenne, sensiblement inférieur à sa moyenne pré-Covid (44,6 % sur la période 2015-2019). Plutôt que sur un relèvement des taux, et en complément de la « taxation des rentes » évoquée, ces mesures fiscales ciblées pourraient porter – sans tabou – sur des élargissements d’assiette, qui iraient par ailleurs dans le sens de la justice : certaines « niches » profitent majoritairement parmi les entreprises aux plus grands groupes, et pour les ménages avant tout aux plus favorisés. Nombre de déductions ou exonérations participent par ailleurs encore d’une « fiscalité brune », anti‑écologique ; certains allègements de cotisations sociales pourraient être mieux ciblés.

a Cf. avis du Haut Conseil des finances publiques en date du 16 avril 2024

2 En indice des prix à la consommation harmonisé (IPCH) européen.

3 Estimations définitives Eurostat du 17 avril 2024 et Insee du 12 avril 2024.

10 L’utilisation de la marge de flexibilité reste nettement en dessous du plafond de 20%, à 15,1% au quatrième trimestre 2023.

13 L’introduction des pièces et des billets pour les particuliers a quant à elle eu lieu début 2002.

24 Par exemple pour la synthèse, l’extraction et la classification d’informations, ou encore la génération de texte ou de code informatique.

25 Par exemple, quotas échangeables d’émissions, taxation carbone, taxes d’accise sur la consommation d’énergie

34 Le règlement sur les services numériques (Digital Services Act du 19 octobre 2022) fixe un ensemble de règles pour responsabiliser les plateformes numériques et lutter contre la diffusion de contenus illicites. Le règlement sur les marchés du numérique (Digital Markets Act du 14 septembre 2022) vise à prévenir les abus de position dominante des géants du numérique pour offrir un plus grand choix aux consommateurs européens.

47 Par exemple, l’initiative Scale-Up Europe (2021), ou encore l’initiative Champions technologiques européens (ICTE, 2023) soutenue par la BEI, avec la contribution de cinq États membres de l’UE, dont la France

48 SFDR, Sustainable Finance Disclosure Regulation, ou publication d’informations en matière de durabilité, dans le secteur des services financiers; CSRD, Corporate Sustainability Reporting Directive, ou directive sur le reporting de durabilité des sociétés.

49 European Securities and Markets Authority (ESMA), ou Autorité européenne des marchés financiers (AEMF), dont le siège se situe à Paris.

53 Raymond Aron écrivait en 1939 : « Je crois à la victoire finale des démocraties, mais à une condition, c’est qu’elles le veuillent. »

4. Découvrez nos vidéos

Télécharger l'intégralité de la publication

Liens complémentaires

Rapport annuel de la Banque de France 2023

La Banque de France recense dans son Rapport annuel les actions mises en œuvre au cours de l’année pour remplir ses trois missions fondamentales : stratégie monétaire, stabilité financière, services à l’économie et à la société. Elle y présente également les actions réalisées par les femmes et les hommes qui la composent, en mettant l’accent sur sa responsabilité sociale et environnementale. Enfin, elle communique sur sa gestion financière et les comptes de l’exercice.

Rapport annuel de la Banque de France 2023 - Chiffres clés

En 2023, l’inflation a durement pesé sur l’économie, les ménages et les entreprises, soit directement par les difficultés qu’elle a entraînées pour la consommation et la production, soit indirectement par l’augmentation des taux d’intérêt qui a été nécessaire pour la réduire. L’inflation est maintenant orientée à la baisse. Elle est passée de 7 % en janvier 2023 à 3,4 % en janvier 2024. Face à cette situation économique, et dans le contexte d’inquiétude écologique et de préoccupations sociales, quelle a été l'action de la Banque de France ?

Mise à jour le 25 Juillet 2024