Projections macroéconomiques intermédiaires – Mars 2024

Afin d’apporter une contribution aux débats économiques nationaux et européens, la Banque de France diffuse périodiquement des prévisions macroéconomiques relatives à la France, effectuées dans le cadre de l’Eurosystème et portant sur l’année en cours ainsi que les deux années suivantes. Certaines sont suivies d’une analyse plus détaillée avec des coups de projecteurs sur certaines thématiques.

À compter de mars 2024, les projections intermédiaires de mars et septembre sont publiées dans un format allégé, ces exercices étant à présent des mises à jour des projections du trimestre précédent pour les principales variables économiques. Les projections de juin et décembre demeurent dans un format inchangé.

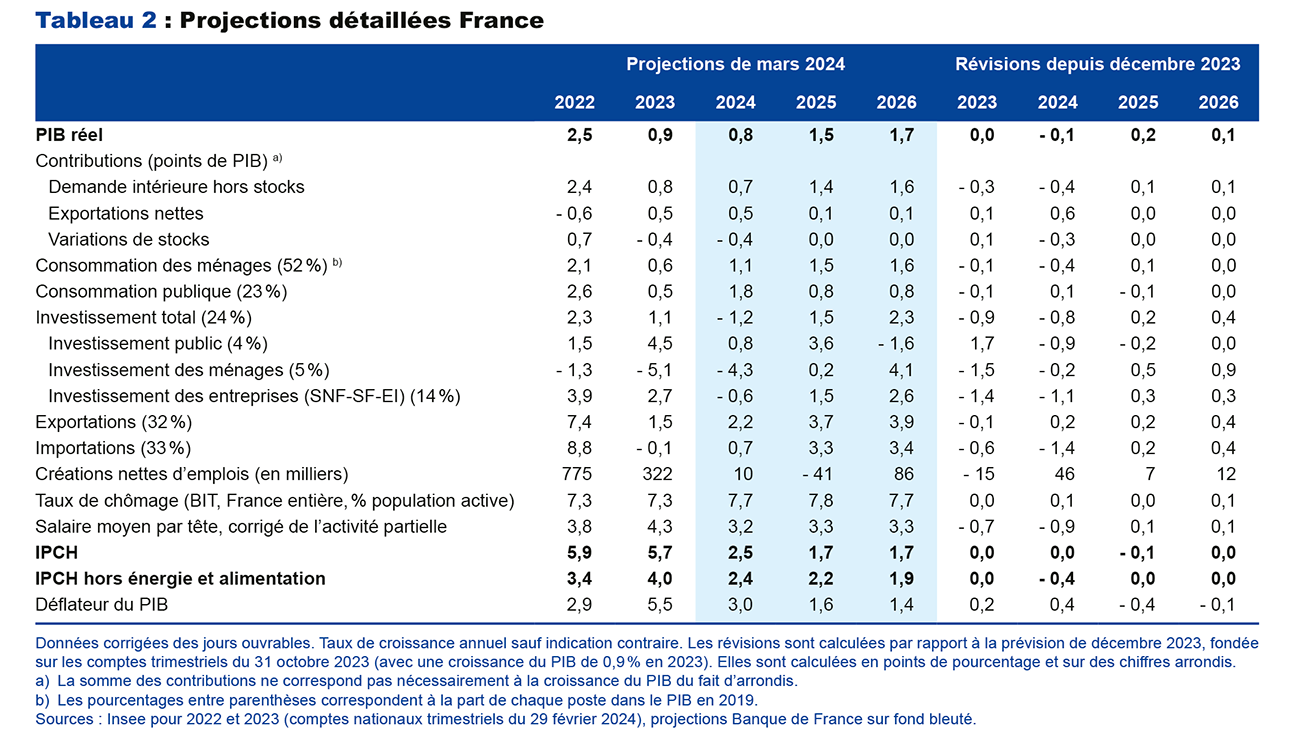

▪ Selon nos projections intermédiaires de mars, la croissance du PIB resterait ralentie en 2024, à 0,8 %, après 0,9 % en 2023, avant d’accélérer en 2025 et 2026 à respectivement 1,5 % et 1,7 %.

▪ En 2024, la croissance serait davantage tirée par la consommation des ménages qu’en 2023, sous l’effet du repli de l’inflation. En 2025, la croissance bénéficierait en outre d’un redressement de l’investissement privé, à mesure que s’amélioreraient les conditions monétaires et financières. En 2026, ces tendances se renforceraient pour engendrer une activité dynamique.

▪ Par rapport à nos prévisions de décembre 2023, nous révisons très légèrement à la baisse la croissance en 2024, en raison d’un moindre acquis de croissance à l’issue du quatrième trimestre 2023. Nous prévoyons en revanche un rebond plus prononcé en 2025 et 2026, sous l’effet d’hypothèses plus favorables sur les prix de l’énergie et les conditions financières.

▪ Ces nouvelles projections confirment le recul de l’inflation prévu dans nos exercices de prévision précédents. Après 5,7 % en 2023, l’inflation IPCH reculerait sensiblement pour atteindre en moyenne 2,5 % en 2024, puis 1,7 % en 2025, niveau auquel elle demeurerait en 2026. En glissement sur un an, elle avoisinerait 2 % d’ici fin 2024. La normalisation du prix des matières premières alimentaires et de l’énergie se poursuivrait et permettrait aux biens de consommation alimentaires et industriels de ne plus connaître que des hausses de prix mesurées en 2025-2026 tandis que les prix finaux de l’énergie se replieraient sur ces deux années. Le prix des services ralentirait plus tardivement, pour retrouver à l’horizon 2026 une inflation proche de sa moyenne 2002-2009 (à 2,6 %). Au total, l’inflation sous-jacente (IPCH hors énergie et alimentation) se replierait nettement à 2,4 % en 2024, avant de se situer à 2,2 % et 1,9 % respectivement en 2025 et 2026.

▪ Sur la base des dernières informations conjoncturelles, nous prévoyons une moindre augmentation des salaires à court terme. Le ralentissement des salaires nominaux serait toutefois moindre que celui des prix, ce qui soutiendrait le pouvoir d’achat des revenus d’activité. En raison du tassement transitoire de l’emploi attendu en 2024-2025, le taux de chômage augmenterait légèrement pour atteindre un niveau proche de 7,8 % de fin 2024 à fin 2025, avant de reprendre sa baisse en 2026 vers le niveau que nous anticipions dans nos prévisions de décembre (7,5 %).

▪ Les aléas sur l’activité autour de cette prévision sont orientés un peu à la baisse en 2024 : outre les risques géopolitiques, les ménages pourraient maintenir un taux d’épargne très élevé, retardant ainsi l’accélération attendue de la consommation.

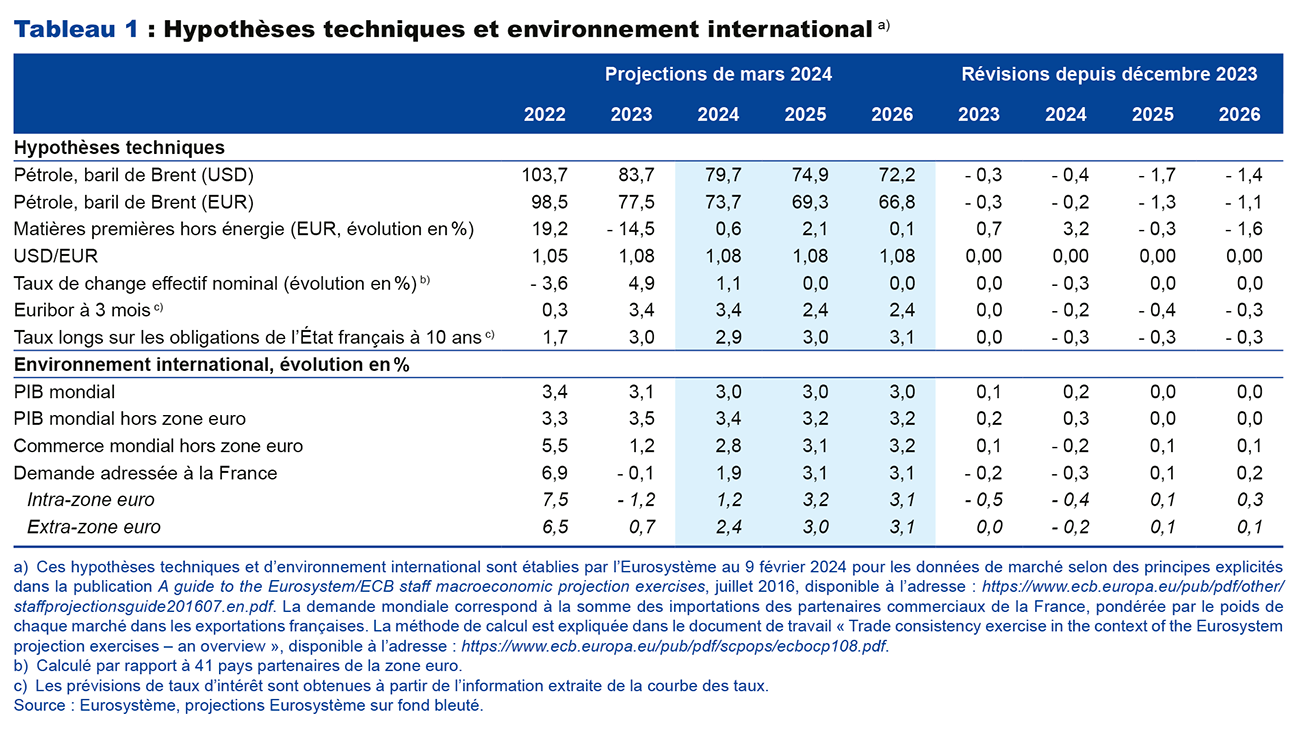

Cette projection se fonde sur les hypothèses techniques de l’Eurosystème arrêtées au 9 février 2024. Elle intègre les résultats définitifs de l’inflation IPCH (indice des prix à la consommation harmonisé) du mois de janvier, publiés le 16 février 2024, ainsi que les résultats détaillés des comptes nationaux du quatrième trimestre 2023, publiés le 29 février 2024, et l’enquête mensuelle de conjoncture de la Banque de France à début mars.

L’activité resterait ralentie en 2024, avant de se renforcer en 2025 et 2026

Depuis nos projections de décembre, les nouvelles informations disponibles nous amènent à réviser très légèrement à la baisse la croissance en 2024 (cf. graphique 1), à 0,8 %, contre 0,9 % dans nos prévisions précédentes. Cela recouvre des révisions à la baisse plus marquées sur la consommation et l’investissement, largement compensées par une révision à la hausse de la contribution du solde extérieur. Selon la dernière publication des comptes trimestriels du 29 février, la croissance au quatrième trimestre 2023, à 0,1 %, aurait été un peu plus faible que prévu en décembre. D’après l’enquête mensuelle de conjoncture de la Banque de France à début mars, la croissance du PIB au premier trimestre 2024 serait de 0,2 %. Pour 2025 et 2026, les nouvelles hypothèses techniques de l’Eurosystème sont plus favorables en ce qui concerne les prix de l’énergie, notamment ceux du gaz, et révisent également à la baisse les taux d’intérêt (tels qu’anticipés par les marchés). La contribution de l’investissement privé à la croissance deviendrait ainsi plus importante en fin d’horizon. Ces éléments entraînent une révision à la hausse de la croissance du PIB en 2025 et 2026, à respectivement 1,5 % et 1,7 % (contre 1,3 % et 1,6 % dans nos prévisions précédentes).

Le recul de l’inflation se confirme avec un retour vers 2 % d’ici la fin de l’année 2024

L’inflation IPCH recule nettement depuis plusieurs trimestres, passant de 7,0 % au premier trimestre 2023 à 4,2 % au quatrième trimestre 2023 (cf. graphique 3). Cette baisse se poursuit début 2024 malgré une augmentation plus forte qu’anticipé des prix du tabac en janvier et des tarifs réglementés de l’électricité en février. L’inflation totale s’établit ainsi à 3,1 % au mois de février 2024 selon l’estimation provisoire de l’Insee. Ce reflux a été favorisé par celui de l’inflation hors énergie et alimentation, qui, après avoir atteint un pic à 4,7 % en avril 2023, s’élève à 2,4 % en février 2024 selon l’estimation provisoire. Le prix des produits manufacturés a en particulier connu un ralentissement plus marqué qu’attendu dans nos projections de décembre. Le ralentissement des salaires en fin d’année 2023 a également été plus prononcé qu’attendu, ce qui devrait conduire à des hausses de prix des services plus contenues. Concernant les prix des produits manufacturés, nous prenons en compte dans nos projections l’impact des tensions géopolitiques en mer Rouge sur les coûts des transports, qui pourrait affecter les prix de détail au cours de la deuxième partie de l’année 2024, sans toutefois remettre en cause leur ralentissement.

L’intégration des dernières données disponibles nous conduit donc à réviser à la hausse les prix de l’énergie en 2024, mais à la baisse l’inflation hors énergie et alimentation, pour une inflation totale inchangée par rapport à nos projections précédentes. Ainsi, au quatrième trimestre 2024, la hausse en glissement sur un an avoisinerait 2 % pour l’inflation totale et 2,5 % pour l’inflation sous-jacente. À partir de 2025, notre prévision d’inflation est peu révisée, notamment en ce qui concerne les biens manufacturés et alimentaires, sous l’hypothèse inchangée d’une normalisation des prix des matières premières correspondantes telle qu’anticipée aujourd’hui par les marchés. Les hausses de prix prévues pour les services sont également peu modifiées, en lien avec un diagnostic similaire sur la dynamique des salaires et le taux de chômage à cet horizon.

Les salaires nominaux ralentiraient davantage en 2024 que précédemment prévu, tandis que le taux de chômage augmenterait légèrement

Depuis nos projections de décembre, nous disposons de nouvelles informations sur les salaires et le chômage. Tout d’abord, le salaire moyen par tête a ralenti plus que prévu au quatrième trimestre 2023. Par ailleurs, la revalorisation du Smic au premier trimestre 2024 est plus faible qu’anticipé en raison de la moindre inflation passée, et les négociations annuelles obligatoires indiquent pour 2024 une modération des hausses de salaires négociés. La hausse du salaire moyen par tête corrigé de l’activité partielle a ainsi été révisée à 3,2 % en 2024, à comparer à 4,1 % dans nos projections de décembre. Toutefois, la hausse des salaires nominaux demeurerait supérieure à celle des prix à la consommation (cf. graphique 5), ce qui, combiné à une légère révision à la hausse de l’emploi à court terme, soutiendrait le pouvoir d’achat des salaires à partir de 2024. À moyen terme, la dynamique des salaires (3,3 % en 2025 et 2026) est peu révisée, compte tenu d’un diagnostic inchangé sur l’inflation et le taux de chômage. Ce dernier est révisé légèrement à la hausse à court terme à la suite de la dernière publication de l’Insee pour le quatrième trimestre 2023 (cf. graphique 6), avant de se replier en 2026 pour rejoindre sa trajectoire prévue en décembre. Au-delà du court terme, l’évolution de l’emploi total serait elle aussi peu modifiée, avec toujours un tassement transitoire en 2024-2025 du fait d’un rattrapage partiel et progressif des pertes antérieures de productivité.

Annexe : Hypothèses techniques de l’Eurosystème et projections détaillées

Télécharger la version PDF du document

Mise à jour le 25 Juillet 2024