Lettre au Président de la République : Comment la France et l’Europe vont vaincre l’inflation

Lettre adressée à

Monsieur le Président de la République,

Monsieur le Président du Sénat et

Madame la Présidente de l’Assemblée nationale

par François Villeroy de Galhau, gouverneur de la Banque de France

Cette Lettre est à nouveau consacrée à l’inflation, première préoccupation des Français. C’est notre priorité comme banque centrale, et nous sommes fermement engagés à la vaincre dans les deux ans qui viennent. Mais il faut d’abord bien éclairer les causes et les symptômes de ce qui est une maladie économique et sociale. La vague d’inflation actuelle a d’abord été importée, résultant fin 2021 (reprise post‑Covid) puis début 2022 (invasion russe en Ukraine), des chocs extérieurs sur l’énergie et les produits agricoles. Encore aujourd’hui, ces deux postes focalisent légitimement l’attention de nos concitoyens, car ils connaissent – en particulier sur l’alimentation – les hausses les plus fortes. Mais ils ne sont ni les plus importants – 30 % seulement de notre consommation – ni les plus durables : l’inflation sur l’énergie a d’ailleurs déjà ralenti, entraînant une baisse sensible de l’inflation totale pour la zone euro, redescendue de 10,6 % fin octobre à 6,9 % aujourd’hui ; et de 7,1 % à 6,7 % pour la France.

Entre‑temps, l’inflation est devenue plus interne, et s’est malheureusement élargie à l’ensemble des biens et services : l’inflation sous‑jacente », hors énergie et alimentation, atteint 4,6 % en France, et risque d’être plus persistante. C’est là précisément que la politique monétaire peut et doit agir.

La maladie de l’inflation serait en effet d’autant plus grave qu’elle s’installerait durablement : le pouvoir d’achat serait significativement touché, alors qu’il est finalement resté préservé en moyenne en 2022, et devrait l’être à nouveau en 2023, même si telle n’est pas à l’évidence la perception de nos concitoyens. Le danger serait l’emballement d’une spirale prix‑salaires, et d’une spirale prix‑marges dans certains secteurs : mais ces deux risques justifient aujourd’hui une vigilance plus qu’une alerte globale. Enfin, la confiance des Français dans leur monnaie, l’euro, demeure aujourd’hui historiquement élevée à 73 %. Ces constats encore relativement favorables sont une raison de plus pour traiter la maladie assez tôt.

Le traitement budgétaire a été le premier en France : les boucliers tarifaires mis en place depuis 2021 ont été efficaces pour amortir temporairement le choc énergétique, mais ils ne peuvent le faire disparaître. Redisons‑le : il est essentiel de sortir du « quoi qu’il en coûte », qui ne se justifiait que pour un choc Covid exceptionnel. Alors que notre déficit public sera cette année un des plus élevés d’Europe, il faut faire tendre vers zéro ces mesures coûteuses – environ 50 milliards d’euros sur 2022‑2023 –, en profitant de la décélération actuelle des prix de l’énergie, et il faut arrêter les baisses d’impôt non financées.

L’arme anti‑inflation la plus efficace est aujourd’hui monétaire : sans provoquer la récession redoutée, l’Eurosystème a ici agi vite et fort depuis un an, pour sortir des conditions financières exceptionnellement accommodantes qu’avait nécessitées antérieurement la trop faible inflation. Aujourd’hui, le crédit est logiquement plus cher en Europe : c’est cependant en France qu’il reste le plus favorable, et largement accessible aux ménages comme aux entreprises. La solidité du système bancaire français le met en effet à l’abri des problèmes spécifiques connus par certaines banques régionales américaines ou par Crédit Suisse. Compte tenu du délai d’un à deux ans de transmission du resserrement monétaire en cours, la banque centrale s’engage à ramener l’inflation vers 2 % d’ici fin 2024 à fin 2025. Les anticipations d’inflation des ménages et des entreprises montrent une confiance raisonnable dans cet horizon, et devraient ainsi contribuer à la décrue progressive de la hausse des prix après le pic actuel.

Notre pays doit cependant ajouter une autre mobilisation afin de modérer l’inflation et d’augmenter notre croissance : il s’agit, pour répondre à la demande, de produire plus et mieux en musclant notre capacité d’offre et d’innovation. Les ruptures de notre environnement appellent ainsi une stratégie de transformation globale, juste et persévérante, en quatre dimensions. Les deux premières concernent toute l’Europe : réussir tant la transformation énergétique et climatique, que la transformation numérique.

Mais deux dimensions sur l’offre productive impliquent plus spécifiquement notre pays : face à la crise des services publics, réussir une transformation publique qui améliore l’efficacité des dépenses courantes et privilégie plutôt celles d’avenir ; la Banque de France en est un exemple modeste mais réel. Et surtout, poursuivre dans un dialogue social relégitimé la transformation du travail, qui doit être collectivement encore plus abondant, et individuellement plus qualifié et plus attractif ; les difficultés de recrutement restent aujourd’hui le premier frein à la production, pour 52 % des entreprises françaises.

Notre travail reste la clé de notre succès collectif, de notre pouvoir d’achat et du plein emploi.

Face à l’inflation et aux incertitudes actuelles, nous avons largement entre les mains les leviers de notre destin économique : au‑delà de la tension de l’immédiat, cette conviction devrait mieux fonder notre confiance.

1. L'inflation : causes et symptômes d'une maladie économique et sociale

Cette Lettre est, selon la tradition républicaine, l’occasion de revenir sur les grands défis économiques et monétaires du moment. Elle est, cette année à nouveau1, centrée sur la lutte contre l’inflation : celle‑ci reste en effet la première préoccupation des Français, et la première mission de la Banque de France. L’image que retient cette Lettre 2023 est d’abord celle d’une maladie économique et sociale (1) ; elle est contagieuse dans ses causes, et potentiellement pernicieuse dans ses effets : sur le pouvoir d’achat, mais plus encore sur les négociations sociales et sur la confiance économique. Pour autant, l’inflation actuelle n’est pas vouée à devenir une maladie chronique, une fatalité : nous en connaissons les remèdes(2), qui sont aujourd’hui moins budgétaires que monétaires. La banque centrale en a donc fermement la volonté, et en prend l’engagement : nous allons vaincre l’inflation, en la ramenant vers 2 % d’ici fin 2024 à fin 2025. Mais doit s’y ajouter dans la durée, pour augmenter l’offre et contribuer ainsi à la détente des prix, le renforcement de notre capacité productive.

1.1 Origines et contagions de l'inflation

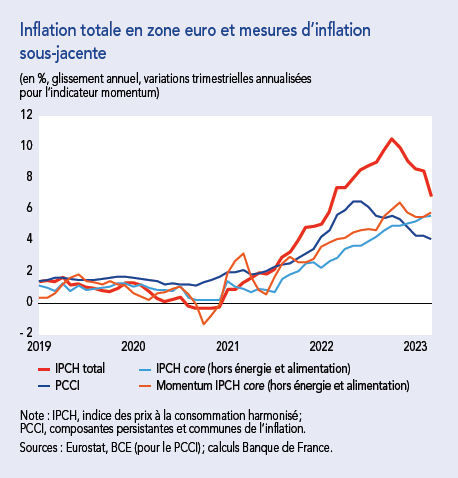

Depuis sa réapparition en 2021, l’inflation a progressé à un rythme que l’on n’avait pas connu depuis les années 1980. Après son pic d’octobre 2022 à 10,6 %, dans un contexte d’accalmie des prix de l’énergie, l’inflation a cependant commencé à baisser en zone euro, à + 6,9 % en mars, avec toutefois d’importantes disparités entre pays (cf. graphique 1). En France, si les mesures de soutien ont permis initialement de contenir les hausses de prix à un niveau plus bas que la plupart de nos voisins européens, l’inflation demeure aussi à un niveau élevé même après la baisse à 6,7 % en mars ; elle y est notamment tirée désormais par les prix de l’alimentation (cf. graphique 2).

De l’inflation externe à une inflation interne, et plus large…

Cette poussée inflationniste trouve son origine dans l’enchaînement de plusieurs chocs d’offre. La crise Covid a d’abord provoqué de fortes perturbations des chaînes - d’approvisionnement mondiales. Elle a été presque immédiatement suivie par la guerre russe en Ukraine qui a entraîné une flambée inédite des prix de l’énergie et des matières premières (notamment agricoles), dont la France et l’Europe sont importatrices nettes. Si aujourd’hui le choc énergétique et les pressions sur les chaînes d’approvisionnement mondiales tendent à se dissiper, l’inflation qui en résulte a déjà changé de nature. En se diffusant au reste de l’économie, ces chocs ont nourri une inflation davantage interne. Le renchérissement des coûts de production des entreprises les a conduites à répercuter cette hausse dans leurs prix de vente, notamment dans les secteurs des produits manufacturés et de l’agroalimentaire.

L’inflation interne est également nourrie par la reconstitution de la demande après la levée des restrictions sanitaires, et par des « effets de second tour » liés au rattrapage progressif des salaires, tirant à la hausse l’inflation dans les services. Tandis que le recul de l’inflation en zone euro est aujourd’hui attribuable au repli des prix de l’énergie et des matières premières importées, l’inflation interne continue de progresser en France et en zone euro (cf. graphique 3). L’inflation est donc non seulement plus haute mais aussi plus large, et s’est propagée à l’ensemble des prix. Les prix alimentaires ont crû de 15 % en mars et deviennent le principal moteur de la hausse, loin devant l’inflation énergétique (5,2 %). Ces deux composantes, ressenties très fortement par la plupart de nos concitoyens, représentent environ 30 % de notre panier moyen de consommation et donc de l’indice des prix. Leur hausse devrait cependant être temporaire : les prix de l’énergie ont déjà amorcé un net ralentissement, tandis que les prix de l’alimentation devraient commencer à décélérer au deuxième semestre, dans le sillage du retournement des prix agricoles mondiaux. Les autres composantes hors énergie et alimentation, qui représentent environ les 70 % restants de l’inflation, sont moins spectaculaires mais risquent de s’avérer plus persistantes : ce sont les prix des produits manufacturés, qui ont accéléré à 5,6 %, ainsi que les prix des services, même s’ils augmentent de façon plus mesurée (4 %).

Ce changement de nature de l’inflation se mesure dans les indicateurs d’inflation « sous‑jacente », qui nous informent mieux sur les perspectives d’évolution à moyen terme. Ils visent à sortir les chocs transitoires de l’inflation totale, afin d’en éclairer la tendance de fond. Le plus usuel de ces indicateurs est l’inflation hors énergie et alimentation2, qui exclut donc ces postes de consommation dont les prix sont traditionnellement très volatils car dépendants des marchés internationaux. L’inflation hors énergie et alimentation s’est largement renforcée depuis 2021 (cf. graphique 4 infra) et continue à se situer à un niveau trop élevé (4,6 % en France et 5,7 % en zone euro en mars 2023).

À ce stade, ni l’inflation hors énergie et alimentation, ni un ensemble plus large d’indicateurs d’inflation sous‑jacente suivis par l’Eurosystème (cf. encadré 1) ne montrent encore de signes clairs et convergents d’un retournement de tendance. Ceci justifie la poursuite de notre action monétaire (cf. 2.2).

Selon nos prévisions pour la France, l’inflation totale atteindrait son pic au cours du premier semestre. En fin d’année, elle se replierait autour de 4 %, avec une inflation sous‑jacente encore élevée. En 2024, du fait du reflux du prix des matières premières énergétiques et alimentaires et de l’effet de la politique monétaire (cf. partie 2), l’inflation totale reculerait plus fortement autour de 2,5 %, avant de converger progressivement vers la cible de 2 % fin 2024 à fin 2025.

Focus. L'inflation sous- jacente en zone euro : quels indicateurs de mesure ?

Mesures de l’inflation sous‑jacente

Les banques centrales suivent un panel d’indicateurs complémentaires d’inflation « sous‑jacentea » :

- De la même manière que l’inflation hors énergie et alimentation, d’autres indices reposent sur l’exclusion des postes volatils, soit de manière permanente (fine core), soit sur la base d’une sélection mois par mois (trimmed means) ;

- Une autre « famille » d’indicateurs est constituée par des mesures basées sur des modèles. L’indice supercore calcule la tendance d’inflation relativement au cycle économique, tandis que l’indicateur de composantes persistantes et communes de l’inflation (PCCI) extrait la tendance commune d’une centaine de postes d’inflation pour 12 pays de la zone euro.

Effet de base et indicateur « momentum »

On mesure usuellement l’inflation en glissement annuel, qui compare le niveau des prix d’aujourd’hui à celui d’il y a un an. Cette mesure peut être affectée par ce que l’on appelle des « effets de base » : si les prix ont fortement augmenté entre février et mars de l’année précédente, cela peut engendrer une baisse mécanique du glissement annuel en mars de l’année en cours, alors qu’il n’y a pas de baisse du rythme d’inflation mensuelle.

En complément des différentes mesures en glissement annuel, les banques centrales surveillent donc les évolutions de prix calculées sur des fenêtres de temps plus courtes, par exemple sur trois mois.

Cet indicateur, appelé « momentum », confirme que la dynamique de l’inflation sous‑jacente n’a pas diminué à ce stade.

a Banque centrale européenne, « Inflation measurement and its assessment in the ECB’s monetary policy strategy review », ECB’s Occasional Paper Series, n° 265, septembre 2021.

De l’inflation réalisée à l’inflation anticipée

La contagion des hausses de prix comporte un risque supplémentaire : une inflation trop élevée aujourd’hui pourrait « contaminer » les anticipations d’inflation future des agents économiques (consommateurs, salariés, chefs d’entreprise, etc.), perturbant ainsi leurs décisions de consommation et de production, les négociations de salaires, les investissements et, de manière plus générale, le processus de fixation des prix.

Dans cette situation, l’inflation deviendrait auto‑entretenue et risquerait donc de s’installer durablement. C’est cette éventualité qu’il nous faut absolument éviter, et c’est pour cette raison qu’il est crucial « d’ancrer » les anticipations d’inflation autour de notre cible de 2 % (cf. 2.2 infra).

Les anticipations formées par les marchés financiers à horizon 5 ans ont sensiblement augmenté au‑dessus de 3 % au printemps 2022, mais ont depuis diminué (cf. graphique 5a) ; elles fluctuent traditionnellement en lien avec les prix de l’énergie. Les anticipations des ménages et des chefs d’entreprise sont quant à elles habituellement davantage corrélées au niveau d’inflation constaté. Selon l’enquête de la BCE sur les anticipations des consommateurs (consumer expectations survey), les anticipations d’inflation à 3 ans des ménages en France ont augmenté au début de l’année 2022 jusqu’à atteindre 3 % (cf. graphique 5b) avant de se stabiliser, et semblent montrer des signes d’infléchissement au premier trimestre 2023.

De son côté, l’inflation anticipée à l’horizon 3‑5 ans par les 1 700 dirigeants d’entreprise en France, interrogés chaque trimestre par la Banque de France, a augmenté en 2022 pour atteindre 3 % et s’est depuis stabilisée à ce niveau. Au total, on n’observe donc pas de « désancrage » massif et accru des anticipations d’inflation ; mais il reste souhaitable de les ramener vers 2 %, objectif de la banque centrale.

1.2 Une maladie économique et sociale d’autant plus grave qu’elle serait persistante

La propagation de l’inflation peut engendrer des maux économiques et sociaux qui inquiètent légitimement nos concitoyens, à commencer par la dégradation de leur pouvoir d’achat. Comme en 2022, plus de 60 % des Français placent en 2023 l’inflation et le pouvoir d’achat en tête de leurs préoccupations économiques3.

Une inflation trop forte pourrait également déclencher un emballement de la spirale prix‑salaire, voire prix‑marges, qui auto‑entretiendrait la hausse des prix. L’inflation persistante risque enfin de s’accompagner d’une forte incertitude qui nuit à la confiance, et à la bonne conduite de nos décisions économiques.

« La vie chère » : une perte ressentie de pouvoir d’achat, et la question des inégalités face à l’inflation

« La vie chère ! Telle est la plainte qui retentit de toutes parts » écrivait déjà l’économiste Raphaël‑Georges Lévy au sortir de la Première Guerre mondiale4, avant que l’expression ne revienne fortement dans les années 1970 ; nous faisons aujourd’hui face à des préoccupations similaires. Face à une inflation qui touche les achats du quotidien, comme le carburant ou l’alimentation dont les prix ont le plus augmenté récemment, les inquiétudes de nos concitoyens sont légitimes. Du fait de la fréquence d’achat de ces produits, l’inflation ressentie dépasse d’ailleurs aujourd’hui largement l’inflation effectivement mesurée. À titre d’exemple, selon la Commission européenne, l’inflation médiane ressentie par les ménages de la zone euro était de 17 % à fin 2022, alors que l’inflation mesurée était proche de 10 %.

Dans les faits, l’inflation affecte plus ou moins fortement les différentes catégories de ménages, du fait de différences dans la structure de leur consommation5.

En France, les ménages résidant en zone rurale (cf. graphique 6a) et les ménages plus âgés (cf. graphique 6b) ont été davantage touchés par l’accélération rapide des prix de l’énergie en 2022.

Les différences d’inflation selon le revenu des ménages sont quant à elles plus limitées, d’autant que le Smic et les minima sociaux sont indexés sur les prix à la consommation. Cette hausse du coût de la vie représente cependant pour les ménages les moins aisés une part plus importante de leurs revenus, alors même qu’ils disposent de moindres marges de manœuvre financière, et notamment d’une épargne peu élevée. Ainsi, les ménages européens dont les revenus sont les plus faibles ressentent plus intensément cette inflation, qu’ils perçoivent à près de 20 %, contre 14 % pour les ménages aux revenus les plus élevés6

Ce ressenti s’accompagne en 2022 d’une nette dégradation de l’opinion des ménages les moins aisés sur leur situation financière personnelle ; selon l’Insee7, cette opinion a atteint en France un niveau historiquement bas courant 2022 et ne s’est que très légèrement améliorée depuis.

La Banque de France est plus que jamais mobilisée au côté des personnes en situation difficile : le nombre de dossiers de surendettement en particulier, tout en restant nettement moins élevé qu’en 2019 (année de référence pré‑Covid) a connu une inflexion à la hausse sur le premier trimestre 2023 (+ 6 % par rapport à l’an dernier).

Au niveau agrégé, le pouvoir d’achat des ménages a toutefois été préservé en moyenne en 2022, avec une baisse limitée à – 0,1 % en France, qui suit une nette hausse de 2 % en 2021.

Cette quasi‑stabilité n’est à l’évidence pas perçue comme telle ; mais la limitation des hausses de prix par rapport à nos voisins européens, conjuguée à un marché du travail dynamique (hausse du taux d’emploi) et aux mesures budgétaires (boucliers tarifaires, réévaluation des retraites et des prestations sociales), ont en moyenne largement amorti la chute du revenu disponible des ménages. Le pouvoir d’achat moyen par habitant devrait de nouveau être quasiment stable en 2023 (– 0,1 %), avant de se redresser en 2024 et en 2025 dans un contexte de reprise économique (cf. graphique 7).

Les risques d’emballement d’une spirale prix‑salaire

Face à l’ampleur du choc d’inflation, il est normal qu’un processus de rattrapage des salaires se mette en place afin d’éviter une perte trop substantielle de pouvoir d’achat. Mais en augmentant les coûts de production, la hausse des salaires contribue elle‑même à nourrir la hausse des prix : c’est ce phénomène que l’on appelle la « boucle prix‑salaire ».

Ce processus normal d’ajustement doit être distingué d’un emballement en spirale, qui alimenterait durablement l’inflation. C’est le schéma qui a pu être observé dans les années 1970, où ménages et entreprises ont au final tous été perdants.

À la différence des années 1970, les salaires hors Smic ne sont plus indexés sur l’inflation, mais librement négociés. Il en résulte que les salaires ne se sont pas ajustés de manière uniforme au choc inflationniste. Les travailleurs aux revenus les plus modestes ont légitimement été les plus protégés de l’inflation. Cinq revalorisations automatiques du Smic ont eu lieu entre octobre 2021 et janvier 2023, représentant en cumulé une progression de près de 10 %. Ces revalorisations ont entraîné la hausse de nombreux minima de branches début 2022, puis la réouverture des négociations salariales en cours d’année dans plusieurs branches8. Il en a résulté en 2022 une croissance plus forte des salaires de base des ouvriers et employés (+ 4,5 %) que de ceux des cadres (+ 3 %)9. La croissance des rémunérations dans leur ensemble a en outre été soutenue par le versement de primes, qui permettent de compenser ponctuellement les pertes de pouvoir d’achat des salariés10.

Le salaire moyen par tête – qui inclut notamment ces primes – a crû moins vite que les prix en 2022 (cf. graphique 8), mais devrait progresser de 6 % en 2023, dépassant temporairement l’inflation qui s’établirait à 5,4 %, avant de revenir à un rythme plus modéré à partir de 2024. Le processus de rattrapage des salaires devrait ainsi s’opérer avec un léger décalage temporel par rapport à l’inflation.

Le sujet sensible des marges

Concernant les entreprises, le renchérissement du coût de leurs intrants a dans l’ensemble été au moins partiellement répercuté dans leur prix de vente. Au niveau agrégé, le taux de marge des entreprises en France a ainsi enregistré un recul plus limité que prévu, en contraste avec ce qui s’était passé dans les années 1970 : après avoir atteint un niveau record de 34 % en 2021, le taux de marge s’élève à 32 % en 2022, proche de son niveau pré‑Covid. En 2023 et 2024, les marges des entreprises devraient reculer modérément et temporairement du fait de la situation économique, avant de remonter en 2025. Le taux de marge serait alors proche de son niveau de 201811.

Ces évolutions en France ne semblent pas ainsi étayer globalement l’hypothèse d’une « spirale prix‑profits », qui fait partie aujourd’hui du débat public du fait du comportement de marge de certaines entreprises, notamment les plus grandes. De fait, les évolutions diffèrent fortement selon le secteur considéré (cf. graphique 9), et demandent une analyse au cas par cas. Une attention particulière doit être portée au secteur de l’énergie et aux services de transport (en particulier dans le secteur du fret maritime). Dans l’industrie agroalimentaire, après des baisses en 2020 et 2021, le taux de marge a connu une forte hausse en 2022 et se situe à un niveau proche de celui de 2018. En tout état de cause, il est souhaitable que la concurrence et une certaine vigilance incitent à modérer les prix en faveur des consommateurs. Dans d’autres secteurs, on constate au contraire un recul du taux de marge entre 2018 et 2022, notamment sous l’effet de la baisse de la productivité observée depuis 2019.

La situation en France diffère ainsi de celle qu’on observe au niveau de la zone euro12, tout particulièrement en Allemagne et en Espagne, où les marges ont contribué de manière notable à la hausse de l’inflation en 2022.

L’incertitude et la perte de confiance

La maladie de l’inflation, si elle persistait, serait enfin l’ennemi numéro un de la confiance, et donc de la croissance. Une inflation élevée est souvent plus variable et plus difficile à prédire. Face à cette incertitude, ménages et entreprises peuvent adopter un comportement attentiste et choisir de reporter leurs décisions de consommation ou d’investissement. De plus, contrairement à une idée répandue, l’inflation accroît durablement le coût de l’emprunt sur les marchés financiers, non seulement en termes nominaux mais aussi réels. L’incertitude relative à l’évolution future de l’inflation engendre en effet une augmentation de la « prime de terme », une des composantes importantes des taux d’intérêt effectifs, et directement liée au risque inflationniste. S’il y avait des doutes sur la capacité à revenir à moyen terme vers 2 % d’inflation, ou pire encore si – selon une idée parfois avancée – les banques centrales augmentaient leur cible d’inflation, cette « prime de terme » augmenterait structurellement.

Si la perte de confiance est trop importante, les citoyens peuvent en arriver à ne plus accepter leur monnaie. En 2022, des taux d’inflation extrêmes (supérieurs à 70 %) en Turquie et en Argentine ont fortement érodé la valeur réelle de leurs monnaies. Les populations se sont alors détournées de leur monnaie nationale au profit d’autres devises plus fortes et plus stables : le peso argentin et la livre turque ont ainsi perdu près des trois quarts de leur valeur contre dollar en 2022. Dans une moindre mesure, au sein de l’Union européenne mais hors de la zone euro, la Hongrie connaît un taux d’inflation de 25,8 % en février 2023.

Évidemment, les taux d’inflation dans la zone euro n’ont jamais atteint ces sommets et la confiance des Européens dans l’euro reste très élevée avec respectivement 73 % et 79 % d’opinions favorables en France et en zone euro début 202313 ; mais ces contre‑exemples démontrent la valeur clé de la confiance dans la monnaie.

Baisse forte du pouvoir d’achat, spirale prix‑salaires ou prix‑marges, perte de confiance économique : fort heureusement, grâce aux actions déjà engagées, l’économie française ne montre pas aujourd’hui ces symptômes de l’inflation persistante. C’est une raison de plus pour traiter la maladie afin d’éviter qu’elle ne s’installe durablement.

2. Face à la maladie, adopter les bons traitements

La maladie de l’inflation n’est en rien une fatalité : il nous incombe d’y appliquer le bon traitement. Le traitement budgétaire ne peut apporter qu’un soulagement temporaire. C’est la combinaison de mesures monétaires et d’actions de transformation, jouant respectivement un rôle de modération de la demande et d’accroissement de l’offre, qui pourra garantir la guérison.

2.1 Le rôle temporaire de la politique budgétaire

En 2022, la forte hausse des prix de l’énergie a entraîné un important surcoût pour l’économie française. Les mesures d’aide gouvernementales, au premier rang desquelles les boucliers tarifaires sur l’électricité et le gaz, ont protégé les ménages (en quasi‑totalité), et les entreprises (en grande partie). Le coût budgétaire net de ces mesures compensatoires devrait avoisiner 50 milliards d’euros pour la période 2022‑2023. Un joueur, l’État, a accepté de prendre à sa charge plus de la moitié du prélèvement extérieur, et a ainsi offert davantage de temps aux autres agents économiques pour s’adapter à des prix plus élevés. Ceci a permis de réduire l’inflation effectivement supportée en 2022, de l’ordre de 2,3 points de pourcentage pour l’inflation totale, et de limiter à moyen terme les effets de second tour.

Les mesures budgétaires de compensation de l’inflation ne peuvent toutefois avoir qu’un effet temporaire. L’État est en capacité d’amortir le choc énergétique, mais pas de le faire disparaître ; un nouveau « quoi qu’il en coûte » n’est pas justifié, et serait même contre‑productif aussi bien pour la transition climatique (en envoyant les mauvais signaux‑prix sur l’énergie aux acteurs économiques) que pour l’objectif de maîtrise de l’inflation (en soutenant la demande).

Or en 2022, plus de 80 % des mesures de soutien en France n’ont pas été ciblées, et ont bénéficié sans distinction à tous les consommateurs ou à toutes les entreprises. Les prix de l’énergie ayant fortement décru depuis fin 2022, le soutien budgétaire doit, en étant d’abord beaucoup plus concentré vers ceux qui en ont le plus besoin, être rapidement réduit pour tendre vers zéro d’ici deux ans. À défaut, les mesures de soutien budgétaire sont même susceptibles d’exacerber les tensions inflationnistes à moyen terme, ce qui appellerait une réponse de politique monétaire plus forte14. En outre, le coût important des mesures compensatoires a contribué à maintenir la dette et le déficit budgétaire en 2022 à des niveaux beaucoup plus élevés que ce qui était prévu avant la crise énergétique. Déjà importante en 2019, la dette publique avait fortement (et légitimement) augmenté pour amortir les effets de la crise Covid. Nous ne pouvons cependant pas léguer à nos enfants une dette publique dont le poids en proportion du PIB, 112 %, a presque doublé en moins d’une génération (il était seulement de 60 % en 2002), en décalage croissant par rapport à la moyenne de la zone euro, avec un écart de plus de 20 points de PIB en 2022. Or à politique inchangée, cette dette continuera à croître ; pour la stabiliser au cours des prochaines années, il faut limiter la croissance des dépenses en volume à au maximum 0,5 % par an (cf. graphique 10). Une politique budgétaire d’avenir consiste donc à réduire l’endettement et pour cela à stabiliser la fiscalité – nous n’avons plus les moyens de baisses d’impôt non financées, et l’instabilité fiscale est un travers français peu efficace –, et à orienter les dépenses pour les générations futures (cf. 2.3).

2.2 L’action de la politique monétaire

L’engagement de notre Conseil des gouverneurs, c’est de ramener l’inflation vers 2 % à moyen terme, soit d’ici fin 2024 à fin 2025.

Pour cela, à la suite de quatre hausses de taux successives au second semestre 2022, notre taux directeur avait déjà atteint en décembre dernier la zone du « taux neutre » estimé autour de 2 % ; nous avions ainsi achevé la première phase, celle de la normalisation monétaire (cf. graphique 11). Puis nous avons entamé en 2023 la deuxième phase vers la stabilisation monétaire.

En mars, notre taux directeur a ainsi atteint 3 %. Au‑delà, nous avons annoncé le passage à un pilotage « aux instruments », selon trois cadrans économiques : les perspectives d’inflation totale, l’inflation sous‑jacente et la bonne transmission de la politique monétaire. Nous restons plus que jamais pragmatiques et guidés par les données, et serons prêts ensuite à rester au « taux terminal » le temps nécessaire. La course de vitesse des hausses de taux en 2022 est ainsi devenue une course de fond, et la durée comptera désormais davantage que le niveau. En complément, l’Eurosystème a commencé à réduire la taille de son bilan, en ne réinvestissant pas la totalité des arrivées à échéance des achats d’actifs (– 15 milliards d’euros par mois de mars à juin, et le rythme subséquent sera ajusté selon les données), et par la diminution des encours de refinancement à long terme (TLTRO ; remboursements volontaires par les banques déjà de 850 milliards d’euros). Pour autant, la politique monétaire – souvent vue comme techniquement complexe – suscite au moins trois questions qu’il convient ici d’éclairer : par quels canaux agit‑elle ? A‑t‑elle des effets collatéraux sur l’accès au crédit et la solidité des banques ? Sous quel délai est‑elle efficace ?

Les canaux de transmission de la politique monétaire

Le « canal historique » de transmission, via les agrégats monétaires, est devenu aujourd’hui moins pertinent. Ce canal reposait sur l’idée qu’une forte croissance monétaire alimenterait l’inflation. Mais cette relation entre croissance monétaire et inflation varie dans le temps et n’est ni causale ni automatique. Depuis le début des achats d’actifs en 2014, la croissance monétaire a été contenue, la liquidité mise à disposition par la BCE ayant en partie été redéposée par les banques. Pendant la crise Covid néanmoins, les mesures exceptionnelles de soutien budgétaire et monétaire ont conduit temporairement à un gonflement du crédit et des dépôts des entreprises et des ménages. Mais depuis, la croissance des agrégats monétaires en zone euro n’a cessé de baisser pour revenir à 2,9 % en février 202315.

Une interprétation simpliste de l’approche « monétariste » pourrait donc aujourd’hui, paradoxalement, s’avérer rassurante, mais artificiellement rassurante. Par ailleurs, cette perte d’importance des agrégats monétaires écarte la responsabilité – parfois avancée – des politiques monétaires accommodantes passées dans l’inflation actuelle. Les chocs d’offre ont été multiples (cf. 1.1), mais aucune explication économique sérieuse n’attribue l’inflation présente à un excès de liquidités. De fait, la politique monétaire agit aujourd’hui sur l’inflation essentiellement par deux canaux :

- Le canal des anticipations a gagné beaucoup d’importance

Qu’elles viennent des marchés financiers pour déterminer le niveau des taux d’intérêt, ou des autres acteurs économiques (entreprises et ménages) pour orienter leurs décisions sur les prix et les salaires futurs, les anticipations d’inflation jouent un rôle clé dans la transmission de la politique monétaire (cf. 1.1). En permettant aux différents acteurs économiques de coordonner leurs décisions sur une cible d’inflation commune et crédible (2 % à moyen terme), les banques centrales contribuent directement à assurer la stabilité des prix ;

- Le canal des conditions financières et de la demande

La politique monétaire agit directement sur les conditions financières ; et par là elle contrôle indirectement la demande au regard des capacités d’offre de l’économie, dans un contexte où ces dernières ont été amoindries par les chocs externes. Écartons ici un soupçon : sauf nouveau choc extérieur majeur, la désinflation que l’Eurosystème va mener à bien ne conduira pas à la récession, compte tenu de la résilience de l’activité et de l’emploi. L’objectif aujourd’hui est d’éviter que la demande ne réaccélère plus vite que l’offre durant la reprise attendue en 2024‑2025.

Pour y arriver, les conditions de financement ne peuvent à l’évidence être aujourd’hui les mêmes que lorsqu’il y avait insuffisance de la demande, comme dans la décennie précédente d’inflation trop faible. Techniquement, on parle de « resserrement monétaire » ou de conditions financières « restrictives », dès lors qu’on est au‑delà des taux neutres et de la normalisation opérée en 2022 : mais qu’est‑ce à dire en réalité ?

À travers le resserrement monétaire, l’Eurosystème vise d’abord une hausse des taux d’intérêt réels aux différents horizons. Ces taux d’intérêt réels, qui correspondent aux taux d’intérêt nominaux dont on doit soustraire les anticipations d’inflation, reflètent les véritables conditions de financement des acteurs économiques ; ils résultent des décisions de politique monétaire, mais aussi du canal des anticipations d’inflation. La hausse actuelle des taux d’intérêt nominaux, combinée à des anticipations d’inflation mieux ancrées vers leur niveau cible de 2 %, a conduit les taux réels de l’économie à augmenter de manière substantielle et, conformément à nos objectifs, à repasser en territoire positif, ce qui n’était plus arrivé depuis plus de dix ans (cf. graphique 12).

La banque centrale regarde aussi les agrégats de crédit, beaucoup plus significatifs que les agrégats monétaires. Le canal du crédit est particulièrement important en zone euro, puisqu’à la différence des États‑Unis, la majorité de l’économie (ménages et entreprises) y est financée par des crédits bancaires.

Le canal du crédit est particulièrement important en zone euro, puisqu’à la différence des États‑Unis, la majorité de l’économie (ménages et entreprises) y est financée par des crédits bancaires. Les effets sur l’accès au crédit et la solidité des banques. Nous observons certes une décélération des volumes, mais la croissance des encours en France reste significative (+ 6,9 % sur un an pour les crédits aux entreprises, et + 5,1 % pour les crédits immobiliers aux particuliers en février – cf. graphique 13).

Sur ces deux catégories de prêts, le crédit en France reste d’ailleurs moins coûteux et en plus forte croissance que la moyenne européenne (cf. graphique 14). Sa décélération est justifiée, après la nette hausse du taux d’endettement privé survenue au cours des années les plus récentes ; le relèvement des taux d’intérêt l’est aussi, dès lors qu’il reste progressif et ordonné.

Globalement, l’accès au crédit est plus cher que pendant les années de politique monétaire ultra‑accommodante, mais il reste large. À titre d’illustration, au quatrième trimestre 2022, 90 % des TPE, 96 % des PME et 98 % des ETI ayant demandé un crédit à l’investissement l’ont obtenu16. Ceci est rendu possible par la solidité des banques françaises, dont les ratios de solvabilité sont proches des plus hauts historiques, après qu’elles aient plus que doublé leur capital depuis 2008.

Fin 2022, le ratio de solvabilité CET1 (common equity tier one) des six principaux groupes bancaires français atteint 14,9 %, soit environ cinq points au‑dessus des exigences minimales.

Les récentes crises bancaires, spécifiques aux banques régionales américaines et à Crédit Suisse, conduisent à souligner par différence les forces des banques européennes : elles sont supervisées strictement dans le cadre de l’Union bancaire ; et du fait de l’application de Bâle 3 à la totalité des banques en Europe, des règles exigeantes sur leur liquidité s’imposent également à elles. Aux États‑Unis, à ce jour, seules 13 banques sont réglementées ainsi, à la suite de la décision des autorités en 2019 d’en exonérer la très grande majorité.

Par conséquent, les banques françaises et européennes sont bien armées pour s’adapter au resserrement monétaire, même s’il implique une relative réduction de la liquidité disponible – et l’Eurosystème dispose des instruments nécessaires pour assurer leur liquidité en cas de besoin. En règle générale, les banques françaises et européennes bénéficient de la hausse des taux d’intérêt : avec un modèle diversifié, une base de dépôts large et un portefeuille de crédits important, elles ne présentent à l’évidence pas les fragilités de certaines banques régionales américaines comme Silicon Valley Bank face à la hausse des taux. Quant à Crédit Suisse, il souffrait depuis des années de fragilités connues et jumelles : un modèle d’activité non rentable, et une prise de risque excessive. Ces problèmes avaient commencé à être traités, mais trop lentement, et la vague de défiance de mars a imposé un adossement accéléré à UBS.

Le délai d’efficacité de la politique monétaire

Toujours et partout, la politique monétaire est efficace pour maîtriser l’inflation, dès lors que celle‑ci ne tient plus seulement à un choc d’offre importée (cf. 1.1). Nous commençons à le voir aux États‑Unis et au Canada ces derniers mois où les prix des biens et les salaires ont amorcé un ralentissement. Au Canada en particulier, la remontée des taux a débuté en mars 2022. L’inflation a atteint son pic en juin 2022, à 8,1 %, avant de refluer progressivement à 5,2 % en février 2023. L’inflation hors énergie et alimentation, à 4,8 % sur le même mois, semble avoir amorcé une décrue.

Ces évolutions favorables étant globalement en ligne avec ses prévisions, la Banque du Canada a depuis le début de cette année décidé de maintenir ses taux inchangés. Dans le même temps, les délais de transmission de la politique monétaire font que la pleine répercussion des hausses de taux déjà engagées aujourd’hui ne sera visible sur l’inflation que dans plusieurs trimestres. On évalue classiquement ces délais entre un et deux ans. Si certains travaux de recherche estiment qu’ils pourraient s’être raccourcis ces dernières années, notamment aux États‑Unis17, ces délais doivent en tous les cas être mieux suivis en fonction des facteurs économiques et financiers propres à chaque zone monétaire.

En tout état de cause, l’effet différé de nos hausses de taux passées sera plus important que celui de nos décisions futures.

2.3 Quatre transformations pour muscler notre économie, vers une meilleure maîtrise de l’inflation et plus de croissance

Depuis trois ans, les politiques économiques sont dominées par l’urgence et la gestion des crises. Mais en parallèle à l’action monétaire et dans la durée, les transformations structurelles de notre économie sont nécessaires pour renforcer notre capacité productive et augmenter l’offre18.

Elles permettront à la fois de mieux maîtriser l’inflation, en réduisant notre vulnérabilité à des chocs extérieurs, et d’augmenter notre croissance potentielle de long terme. Deux de ces transformations – énergétique et climatique, et numérique19 – sont communes à toute l’Europe ; deux sont plus spécifiques à notre pays : celle du travail, et la transformation publique.

La transformation énergétique et climatique, et la transformation numérique (Europe)

L’urgence depuis 2022 est de réduire notre dépendance aux hydrocarbures russes : cet impératif d’autonomie stratégique s’ajoute à la menace du réchauffement climatique pour nous imposer de réduire la consommation d’énergies fossiles. Nous devons réussir des transformations énergétique et climatique plus radicales encore.

L’Europe a pris des engagements forts dans ce domaine, avec un objectif de neutralité carbone d’ici 2050 qui nécessitera des investissements supplémentaires de l’ordre de 500 milliards d’euros par an jusqu’à cette date20, ou en France environ 70 milliards d’euros (2,5 % du PIB) en 203021.

Ces investissements ne pourront être que partiellement financés par le secteur public ; l’atteinte de cette cible globale devra mobiliser notre vaste réserve d’épargne européenne22, ce qui suppose de faire avancer de façon concrète et rapide une Union verte des marchés de capitaux23.

Plus nous tarderons à agir, plus le coût de cette transition et l’inflation induite seront importants (cf. encadré 2 infra). Les ressources d’épargne européenne devraient aussi être mobilisées pour combler notre retard dans l’innovation technologique, vis‑à‑vis des États‑Unis et même désormais de la Chine24.

Ce phénomène semble s’amplifier depuis une quinzaine d’années, plus particulièrement s’agissant des technologies de l’information et de la communication. Cette tendance s’explique autant par la faiblesse de l’investissement dans la recherche et développement (R&D)25 que par le manque de financements privés disponibles – un capital‑risque européen plus abondant est nécessaire26.

Que ce soit en France ou plus généralement en Europe, les technologies numériques tardent par ailleurs à se diffuser, retardant d’autant les gains de productivité qu’elles pourraient apporter.

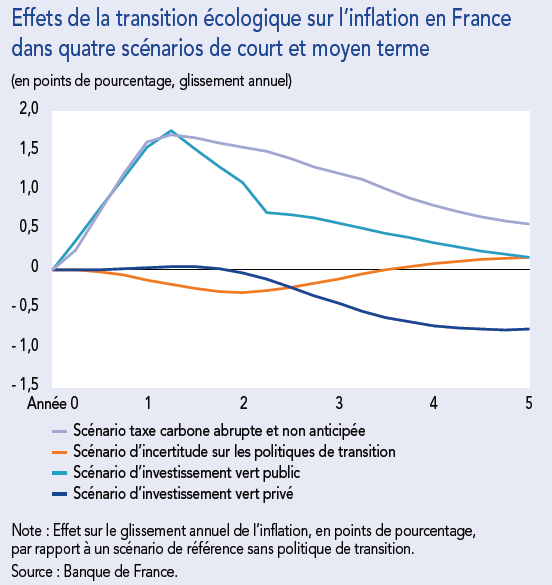

Focus. L'impact des politiques de transition sur l'inflation

Référence : Dees (S.), Gaye (A. de), Thubin (C.) et Wegner (O.) (2023), « Transition vers la neutralité carbone : quels effets sur la stabilité des prix ? », Bulletin de la Banque de France, n° 245/3, mars‑avril.

Les politiques de transition pourraient avoir des effets sur l’inflation en raison de la hausse des prix de l’énergie ou des intrants industriels, qu’elle soit générée par des augmentations du prix du carbone, des réglementations ou des tensions sur des minéraux critiques nécessaires aux énergies renouvelables.

Le processus de transition pourra également affecter l’inflation en raison de délais d’ajustement des prix relatifs des biens intensifs en énergie, ou des perturbations économiques liées aux restructurations et adaptations de l’appareil productif.

Au total, l’ampleur et la durée des effets de la transition vers la neutralité carbone sur l’inflation dépendront de la stratégie de transition choisie. Plusieurs scénarios envisageables à court ou moyen terme pourraient être modérément inflationnistes, quand d’autres facteurs pourraient en sens inverse freiner l’inflation.

Plus globalement, plus la transition sera mise en oeuvre tôt et de manière graduelle, plus faibles seront les coûts en termes d’inflation.

La transformation du travail

Pour notre pays plus particulièrement, l’offre de travail constitue sans doute la transformation la plus importante afin d’accroître notre capacité à produire et donc notre offre de biens et services, et par là de maîtriser l’inflation.

Pour n’en donner qu’un signe, les difficultés de recrutement freinent aujourd’hui l’activité de plus de la moitié (52 %) des entreprises françaises27.

La France a accumulé en la matière un double retard, tout d’abord quantitatif. Malgré des progrès significatifs et une résilience face aux chocs externes (plus d’un million d’emplois ont été créés depuis fin 2019), l’accès à l’emploi demeure aujourd’hui en retrait par rapport à nos partenaires européens. Ceci est particulièrement vrai pour les jeunes et les seniors qui ne doivent pas rester les « laissés‑pour‑compte » du marché du travail français (cf. graphique 15 infra).

Pour les jeunes, le développement spectaculaire de l’apprentissage (nous frôlons aujourd’hui le million d’apprentis, contre moins de 500 000 fin 2019) est un succès français, à amplifier encore. En permettant à beaucoup de jeunes de monter rapidement en compétence, il accélère leur insertion durable sur le marché du travail. Sur l’emploi des seniors, les réformes passées de notre système de retraite ont certes permis un rattrapage progressif ces dernières années.

Après la difficile réforme actuelle, il nous faut bien repenser la place des seniors dans l’entreprise, et cesser de faire peser sur l’assurance chômage le coût social de leurs licenciements et des ruptures anticipées de contrats28. Notre retard quantitatif s’explique partiellement par un retard qualitatif. Le déclin de la maîtrise des compétences fondamentales, en particulier scientifiques, mais aussi socio‑comportementales, est attesté et concerne désormais l’ensemble des élèves29.

Dans ce contexte, le renforcement de la formation initiale – enseignement général comme professionnel – devrait être une priorité absolue. Il doit être accompagné par un meilleur ciblage de l’offre de formation professionnelle et une efficacité accrue du compte personnel de formation (CPF). Ces chances renforcées de formation convergent avec la réponse que nous devons apporter à de fortes aspirations qualitatives. Au‑delà du nécessaire enrichissement collectif par le travail, nous devons trouver la voie d’un enrichissement du travail.

L’irruption plébiscitée du télétravail, qui pourrait être à terme porteur de gains de productivité30, une grande demande d’autonomie et de mobilité professionnelle, la forte aspiration à un sens du travail sont autant de signes positifs31.

Contrairement à ce que l’on entend trop souvent, il n’est pas établi que « les Français » ou « les jeunes » « ne veulent plus travailler ». Ils n’ont jamais été aussi nombreux qu’aujourd’hui à le faire (cf. graphique 16).

Cette transformation du travail serait décisive pour deux raisons. Premièrement, elle nous permettrait d’augmenter notre rythme de croissance potentielle et, par là, d’accroître durablement le pouvoir d’achat sans dérive de la dette publique – alors que nous avons jusqu’ici sacrifié la seconde pour assurer un peu artificiellement le premier. À partir d’une tendance actuellement estimée à environ 1 % par an, cette croissance potentielle pourrait être portée à 1,5 % d’ici les prochaines années. Deuxièmement, la transformation du travail permettrait de sortir par le haut de l’actuelle « double peine » française, c’est‑à‑dire la coexistence d’importantes difficultés de recrutement et d’un chômage encore trop élevé et largement supérieur aux 5 % du quasi‑plein emploi atteint par la plupart de nos voisins européens. Ce paradoxe, insoutenable économiquement et plus encore socialement, peut s’illustrer par deux chiffres : 350 000 emplois restent non pourvus, alors que la France compte encore 2,2 millions de chômeurs dont 600 000 jeunes.

La transformation publique

La qualité et l’efficacité des dépenses publiques restent trop souvent l’angle mort de notre débat national, alors qu’il s’agit d’un point essentiel, non seulement pour assurer la soutenabilité des finances publiques, mais aussi pour accroître la compétitivité globale de l’offre française et la légitimité des services publics. Nombre de ceux‑ci traversent depuis quelques années une crise, qu’il est difficile d’imputer uniquement au manque de moyens : les dépenses publiques en France atteignent 58,1 % du PIB en 2022 et sont supérieures de près de 9 points de PIB à la moyenne de nos voisins européens qui partagent le même modèle social.

Cette crise peut être souvent moins un sujet financier qu’un sujet de gestion pour le service public : relégitimation de ses objectifs, reconnaissance de ses agents et autonomie de ses managers ; capacité de performance et d’innovation ; et investissement dans sa modernisation. Le management public efficace n’est pas nécessairement facile, mais il est possible.

La transformation de la Banque de France en est un exemple modeste mais réel ; nous y combinons depuis des années davantage de services, moins de coûts (avec une baisse des dépenses nettes d’activité de 3,5 % par an en volume, en moyenne depuis 2015), et une présence territoriale maintenue.

Certaines dépenses ont un effet plus favorable sur la croissance économique de long terme et les capacités de production. En gagnant en efficacité sur les dépenses courantes et de fonctionnement – ceci valant pour l’État comme pour les collectivités locales, dont la trésorerie apparaît aujourd’hui plus abondante qu’en 201932 –, nous pourrons financer la priorité à donner aux dépenses publiques d’avenir : investissement dans l’éducation et les compétences, l’innovation et les industries à haute valeur ajoutée (aussi en lien avec les transformations climatique et numérique – cf. supra33).

Il y a là non seulement un enjeu d’efficacité économique et budgétaire, mais de justice intergénérationnelle : une dette ne devrait peser sur les générations futures que si elle finance des dépenses en faveur de leur avenir. Et peut‑être même un enjeu de génie national : dans notre longue histoire, de Bonaparte à Charles de Gaulle, les services publics ont souvent été un ferment d’unité, de modernité et de productivité. Plaider la transformation publique aujourd’hui, c’est refuser la résignation à un service public qui serait hélas vu comme dépassé et figé.

Conclusion

⁂

Notre pays, plus encore que d’autres en Europe, doute aujourd’hui de son avenir économique : parce que la maladie de l’inflation inquiète les consommateurs comme les entrepreneurs ; parce que l’urgence permanente depuis trois ans a été de faire face à des crises anxiogènes – du Covid à la guerre en Ukraine ; parce que certains débats légitimes en démocratie se sont polarisés au point d’obscurcir la capacité et la nécessité d’un « narratif » plus global.

Cette Lettre veut inviter à dépasser la tension de l’immédiat, avec deux motifs d’espoir :

- La France et l’Europe vont vaincre l’inflation, que nous allons ramener vers 2 % d’ici fin 2024 à fin 2025 ;

- Pour assurer durablement la stabilité des prix, mais plus largement pour « sortir par le haut » des crises, notre pays peut et doit adopter une stratégie de transformation économique globale, juste, et persévérante.

Nous vivons certes un changement d’ère, non seulement géopolitique, mais aussi climatique et technologique, qui nous appelle à « muscler » notre offre productive.

Mais nous avons nombre d’atouts pour sans excès de crainte nous adapter, dans un dialogue social relégitimé : la force de l’Europe, de sa monnaie et de sa prospérité ; un modèle social et environnemental cohérent ; notre jeunesse, la plus nombreuse d’Europe. Et surtout notre travail : il doit se transformer dans ses qualifications et ses modes d’exercice, mais il reste la clé de notre succès collectif, de notre pouvoir d’achat et du plein emploi.

Dans ce monde incertain, nous avons ainsi notre destin économique largement entre nos mains, et nos intelligences. Cette conviction devrait être le premier levier de notre confiance.

François Villeroy de Galhau

Glossaire

Agrégats monétaires

Mesures de la quantité de monnaie en circulation. L’Eurosystème suit trois agrégats, des plus liquides aux

moins liquides :

• M1 = pièces + billets + dépôts à vue ;

• M2 = M1 + dépôts à court terme (moins de 2 ans) ;

• M3 = M2 + titres mis en pension, parts ou unités de fonds

+ titres de dette dont la maturité n’excède pas 2 ans.

Anticipations d’inflation

Taux d’inflation auxquels s’attendent les différentes catégories d’agents économiques (ménages, chefs d’entreprise, intervenants des marchés financiers) pour différents horizons temporels (1 an, 3 ans, 5 ans, 10 ans, etc.).

Bouclier tarifaire

Ensemble de mesures gouvernementales qui visent à protéger les consommateurs et les entreprises d’une hausse trop importante des tarifs, en particulier de l’énergie (gaz, électricité, carburant, etc.).

Capital‑risque

Financement de la création ou du développement d’une entreprise à risque mais à fort potentiel.

Conseil des gouverneurs

Principal organe de décision de la Banque centrale européenne. Il se compose des six membres du directoire et des gouverneurs des banques centrales nationales des pays de la zone euro.

Croissance potentielle

Taux de croissance du produit intérieur brut (PIB) que peut théoriquement atteindre une économie en utilisant pleinement ses capacités de production sans créer de tensions inflationnistes.

Eurosystème

Ensemble composé de la Banque centrale européenne et des banques centrales nationales des pays ayant adopté l’euro.

Exigences prudentielles minimales

Exigences de fonds propres définies pour les banques par la réglementation européenne (CRR [Capital Requirements Regulation] couvrant notamment le standard international du Comité de Bâle), intégrant des exigences individuelles fonction du profil de risque et des exigences supplémentaires fonction des risques dits « macroprudentiels » identifiés au niveau du système financier (réserves additionnelles, aussi appelées « coussins » – utilisables en temps de crise).

Indexation

Ajustement automatique d’un prix ou d’un salaire sur un indice économique donné.

Indice des prix à la consommation harmonisé (IPCH)

Indice des prix dont la définition et la méthodologie sont harmonisées à l’échelle de l’Union européenne, permettant des comparaisons entre pays.

Inflation sous‑jacente

Mesure d’inflation qui permet de dégager une tendance de fond de l’évolution des prix. Elle traduit l’évolution profonde des coûts de production et la confrontation de l’offre et de la demande. L’inflation sous‑jacente est ainsi plus adaptée à une analyse des tensions inflationnistes, car moins perturbée par des phénomènes exogènes.

Médiane

Valeur qui partage une distribution en deux parties égales. Ainsi, pour une distribution de salaires, 50 % des salaires se situent sous la médiane et 50 % au‑dessus.

Pouvoir d’achat

Quantité de biens et de services qu’un revenu permet d’acheter ; il dépend donc à la fois du niveau du revenu et du niveau des prix.

Prélèvement extérieur

Ponction réalisée sur l’économie d’un pays par l’augmentation du prix de marchandises que ce pays doit importer.

Taux d’emploi

Rapport entre le nombre de personnes en emploi et le nombre total de personnes en âge de travailler.

Taux de marge

Mesure du niveau de profitabilité d’une entreprise ou d’un secteur. En comptabilité nationale, rapport entre l’excédent brut d’exploitation et la valeur ajoutée.

Taux directeurs

Taux d’intérêt fixés par la banque centrale d’un pays ou d’une union monétaire. Dans la zone euro, la Banque centrale européenne fixe trois taux directeurs : le taux de la facilité de dépôt, le taux des opérations principales de refinancement, et le taux de la facilité de prêt marginal.

Taux neutre

Point de référence théorique du taux d’intérêt au niveau duquel il n’y a ni accélération ni ralentissement monétaires de l’inflation.

Taux réel

Coût réel ou « économique » du crédit (par opposition au coût nominal ou « financier »), qui se calcule en retranchant au taux d’intérêt nominal l’inflation observée ou anticipée.

Taux terminal

Taux maximal atteint à l’issue d’une phase de relèvement des taux directeurs par la banque centrale.

Consulter les notes de bas de page

1 « Comment réduire l’inflation ? », Lettre au Président de la République, juillet 2022.

2 Autrement appelée inflation core, du terme anglais.

3 Bignon (V.) et Gautier (E.) (2022), « Les Français et l’inflation en 2022 », Bulletin de la Banque de France, n° 243/1, novembre. Résultats préliminaires du sondage CSA‑Banque de France, mars 2023.

4 Lévy (R.‑G.) (1919), « La vie chère : causes et remèdes », Revue des Deux Mondes, 6e période, 52‑3, août.

5 Bénassy‑Quéré (A.) (2022), « Injuste inflation », billet, direction générale du Trésor, 6 septembre.

6 Commission européenne, Consumer Survey (cadre du système européen harmonisé des enquêtes de conjoncture), T4 2022.

7 Insee, Enquête mensuelle de conjoncture auprès des ménages (Camme), période 1986‑2023.

8 Baudry (L.), Gautier (E.) et Tarrieu (S.) (2023),« Les négociations de salaire dans le contexte de hausse de l’inflation », Bulletin de la Banque de France, n° 245/6, mars-avril.

9 Dares (2023), « Évolution des salaires de base dans le secteur privé – Résultats définitifs du 4e trimestre 2022 », Dares Indicateurs, n° 20, mars.

10 Banque de France (2023), Projections macroéconomiques France – 2023‑2025, mars.

11 Nous utilisons le niveau de 2018 comme point de référence pour la période pré‑Covid car l’année 2019 est affectée par le double compte du crédit d’impôt pour la compétitivité et l’emploi, CICE.

12Arce (O.), Hahn (E.) et Koester (G.) (2023), « How tit‑for‑tat inflation can make everyone poorer », The ECB blog, 30 mars.

13 Commission européenne, Eurobaromètre Standard n° 98.

14 Conseil des gouverneurs de la Banque centrale européenne, communiqué de presse, 16 mars 2023.

15 Glissement annuel de la mesure la plus large des agrégats monétaires considérés (M3).

16 En totalité ou à plus de 75 %. Cf. Banque de France (2023), « Enquête trimestrielle auprès des entreprises sur leur accès au crédit en France – 4e trimestre 2022 », Stat Info, février.

17 Doh (T.) et Foerster (A. T.) (2022), « Have lags in monetary policy transmission shortened? », kcFed Economic Bulletin, Federal Reserve Bank of Kansas City, décembre.

18 Bailey (A.) (2023), « Supply matters », discours, 27 mars.

19 « Comment réduire l’inflation ? », Lettre au Président de la République, juillet 2022.

20Commission européenne (2020), « Fit for 55 impact assessment », Commission Staff Working Document, n° SWD(2020) 176 final, septembre.

21 Pisani‑Ferry (J.) et Mahfouz (S.) (2022), « L’action climatique : un enjeu macroéconomique », La note d’analyse, n° 114, France Stratégie, novembre.

22 Entre 2012 et 2022, la zone euro a connu un excédent d’épargne moyen proche de 250 milliards d’euros par an.

23 Villeroy de Galhau (F.) et Nagel (J.) (2022), « Le temps est venu d’une véritable Union des marchés de capitaux », Les Echos, 14 novembre.

24 Bergeaud (A.) et Verluise (C.) (2022), « The rise of China’s technological power: the perspective from frontier technologies », CEP discussion paper, n° 1876, Center for Economic Performance, octobre.

25 OCDE Données, Dépenses intérieures brutes de R‑D : en 2020, en pourcentage du PIB, Union européenne 2,2, États‑Unis 3,45, Chine 2,40, Corée du Sud 4,81.

26 Villeroy de Galhau (F.) et Nagel (J.) (2022), art. cit.

27 Banque de France (2023), Enquête mensuelle de conjoncture, début avril.

28 Unédic (2023), Articulation entre assurance chômage et retraites, mars.

29 Guadalupe (M.), Jaravel (X.), Philippon (Th.) et Sraer (D.) (2022), « Cap sur le capital humain pour renouer avec la croissance de la productivité » ; Les notes du conseil d’analyse économique, n° 75, septembre.

30 Bergeaud (A.) et Cette (G.) (2021), « Télétravail : quels effets sur la productivité ? », Bloc‑notes Éco, billet n° 198, Banque de France, janvier.

31 Institut Montaigne (2023), Les Français au travail : dépasser les idées reçues, enquête, février.

32 DGFiP (2023), Situation mensuel ; comptable des collectivités locales. Situation 2022 au 28 février 2023, n° 5, mars.

33 Cf. également Cour des comptes, Une stratégie de finances publiques pour la sortie de crise (juin 2021) et La situation et les perspectives des finances publiques (juillet 2022).

Liens complémentaires

Voir plus

Mise à jour le 25 Juillet 2024