Projections macroéconomiques intermédiaires – Mars 2025

Afin d’apporter une contribution aux débats économiques nationaux et européens, la Banque de France diffuse périodiquement des projections macroéconomiques relatives à la France, effectuées dans le cadre de l’Eurosystème, et portant sur l’année en cours et les deux suivantes. Certaines sont suivies d’une analyse plus détaillée, avec des coups de projecteur sur certaines thématiques.

- Le scénario macroéconomique de ces projections intermédiaires prend en compte les hypothèses de la loi de finances pour 2025 promulguée le 14 février dernier. Il intègre aussi le relèvement de 10 points de pourcentage des droits de douane américains sur les importations en provenance de la Chine, ainsi que les mesures prises en réponse par cette dernière. Il ne prend pas directement en compte le relèvement en cours de discussion des droits de douane sur le Mexique et le Canada ni celui possiblement à venir sur l’Europe (cf. encadré) ; mais ceux-ci affectent indirectement la projection du fait de l’incertitude. Ne sont également pas prises en compte les récentes propositions de la Commission européenne pour augmenter les dépenses militaires, ni celles qui devraient être soumises au Parlement en Allemagne.

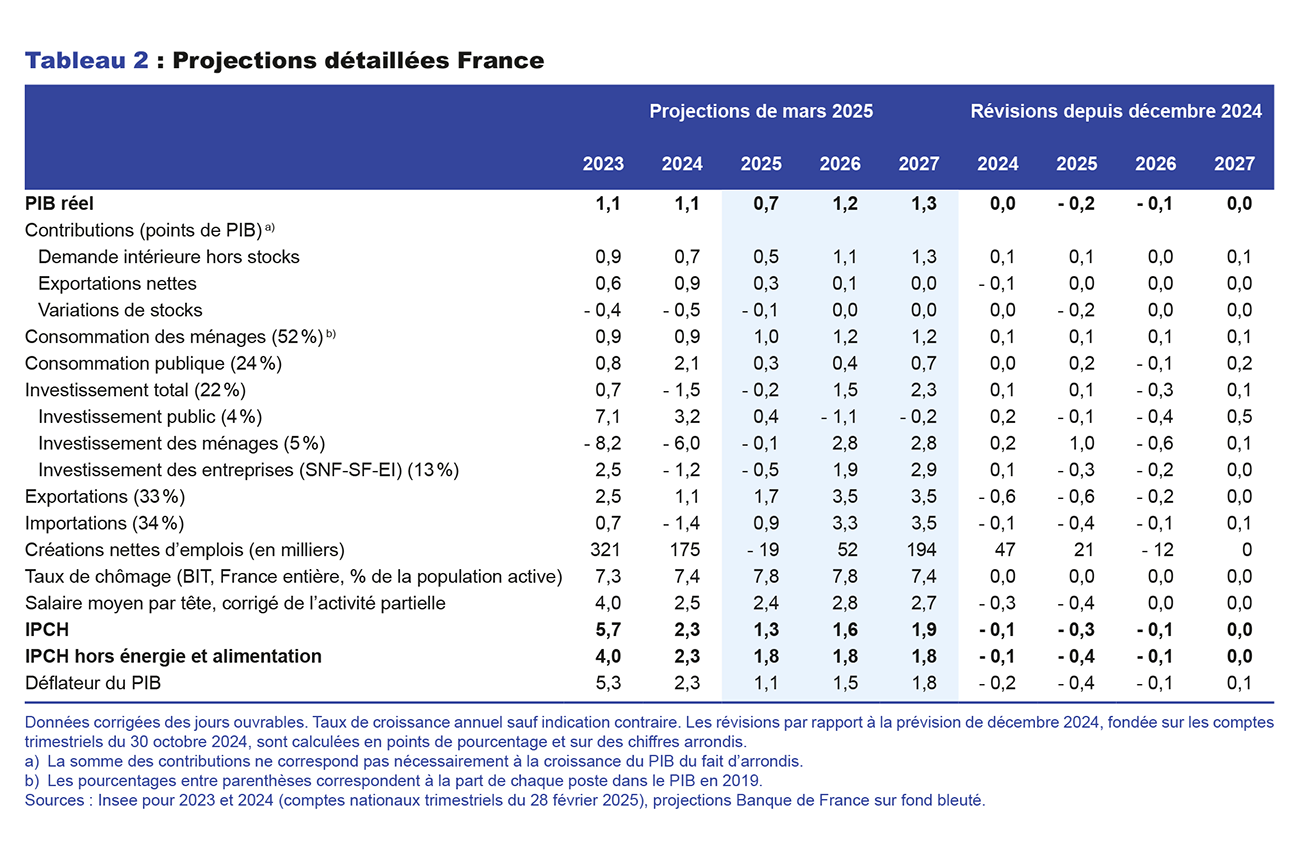

- Après le léger recul de l’activité observé en fin d’année dernière, en contrecoup de l’effet positif des Jeux olympiques de l’été 2024, le PIB progresserait à un rythme encore modéré au premier semestre 2025, avant de gagner en vigueur en seconde partie d’année. Sur l’ensemble de l’année 2025, l’activité ralentirait mais la croissance resterait positive, avec une moyenne annuelle prévue à 0,7 %, après 1,1 % en 2024, avant d’augmenter en 2026 et 2027 avec des progressions respectives de 1,2 % et 1,3 %, voisines du rythme potentiel de moyen terme. Notre prévision confirme donc que l’économie française ne devrait pas se trouver en récession.

- Par rapport à nos prévisions de décembre 2024, la révision à la baisse de la croissance en 2025 (et plus marginalement en 2026) provient notamment de l’ajustement de nos prévisions à très court terme sur la base de nos dernières enquêtes mensuelles de conjoncture. En outre, l’impact de la moindre consolidation budgétaire par rapport à celle envisagée à l’automne serait compensé par le regain d’incertitude au niveau international et par des comportements toujours attentistes face à la situation nationale.

- Après avoir atteint 2,3 % en moyenne annuelle en 2024, l’inflation totale continuerait de se replier sensiblement pour s’inscrire au-dessous de 2 % sur la période de projection. En 2025, elle serait particulièrement basse à 1,3 % en raison du reflux des prix des services et de l’électricité. En 2026 et 2027, l’inflation totale resterait modérée à 1,6 % et 1,9 % respectivement. L’inflation hors énergie et alimentation serait quant à elle stable à 1,8 % durant les trois années. Cela alimenterait la reprise continue du pouvoir d’achat salarial – les salaires progressant en moyenne plus vite que les prix – et progressivement celle de la consommation des ménages.

- Les aléas autour de cette prévision demeurent nombreux, en lien avec la situation géopolitique, et notamment les incertitudes autour de la politique commerciale américaine et les éventuelles réponses européennes. Les risques par rapport à notre projection de PIB restent globalement orientés à la baisse, avec toutefois de nouveaux aléas haussiers qui pourraient venir en fin de période d’un surcroît de dépenses militaires.

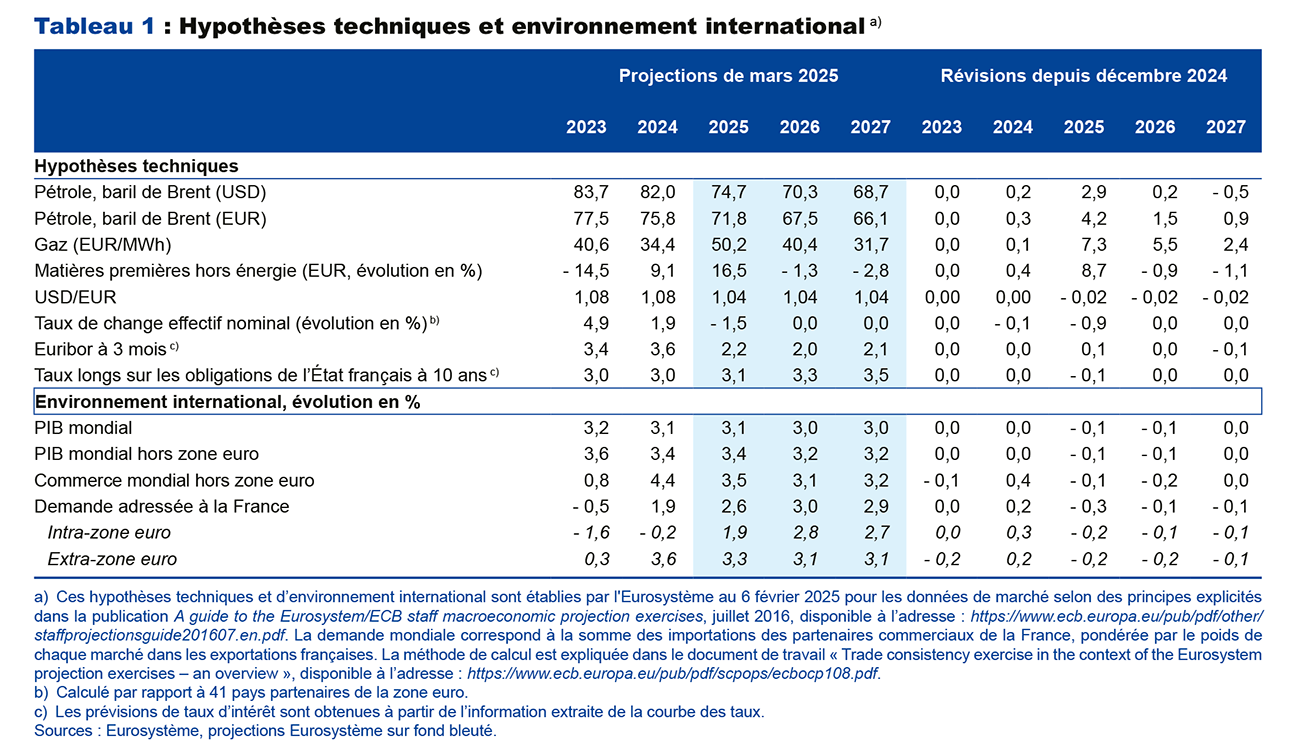

Cette projection se fonde sur les hypothèses techniques de l’Eurosystème arrêtées au 6 février (cf. tableau 1). Elle intègre les résultats définitifs pour janvier de l’inflation IPCH (indice des prix à la consommation harmonisé) publiés le 18 février, ainsi que les résultats détaillés des comptes nationaux du quatrième trimestre 2024 publiés le 28 février. Par rapport à nos dernières projections, les hypothèses budgétaires sont ajustées pour prendre en compte les changements intervenus dans la loi de finances pour 2025 promulguée le 14 février.

Le recul de l’inflation en 2025 proviendrait du ralentissement marqué des prix des services et de la forte baisse des tarifs réglementés de vente de l’électricité

En 2024, l’inflation totale (indice harmonisé) a fortement reculé pour s’établir à 2,3 % en moyenne annuelle, après 5,7 % en 2023 (cf. graphique 3). Ce reflux s’explique par de moindres hausses des prix des produits manufacturés et des biens alimentaires, alors que l’inflation s’est avérée plus persistante dans les services. L’inflation totale se situe à 0,9 % au mois de février 2025, selon l’estimation provisoire de l’Insee, après 1,8 % en janvier. La forte baisse en février reflète principalement la diminution de 15 % des tarifs réglementés de vente de l’électricité. En 2025, le recul des prix de l’électricité et la décélération des prix des services, en lien avec la moindre progression des salaires, devraient contribuer au fort repli de l’inflation, qui s’établirait à 1,3 % en moyenne annuelle. Elle augmenterait en 2026 et 2027 tout en restant inférieure à 2 %. L’inflation hors énergie et alimentation diminuerait à 1,8 % en 2025, après 2,3 % en 2024, avant de se stabiliser en 2026 et 2027. La contribution des services à l’inflation se réduirait sensiblement en 2025, puis resterait globalement stable les deux années suivantes (cf. graphique 4).

Par rapport à nos dernières projections, l’inflation totale est révisée à la baisse en 2025, de – 0,3 point de pourcentage. Le net repli de l’inflation des services depuis nos projections de décembre, dans le sillage de revalorisations salariales moins importantes que prévu, explique l’essentiel de cette révision. Par ailleurs, la baisse des tarifs réglementés de l’électricité, plus prononcée que précédemment attendu, est plus que compensée par le relèvement des hypothèses relatives aux cours du pétrole et surtout du gaz naturel. En 2026 et 2027, l’inflation totale serait peu modifiée, à 1,6 % et 1,9 %, et sa composition varierait également peu.

Les salaires nominaux, tout en ralentissant davantage en 2025, continueraient de progresser plus que les prix

Le salaire moyen par tête continue d’augmenter plus rapidement que les prix depuis le deuxième trimestre 2024 (2,2 % au dernier trimestre 2024 en glissement annuel, dans les branches marchandes, contre 1,7 % pour les prix à la consommation – cf. graphique 5), une tendance qui se poursuivrait sur tout l’horizon de prévision. Par rapport à nos projections de décembre, les dernières informations disponibles sur les salaires négociés dans les branches et les entreprises (qui prévoient pour 2025 des hausses voisines de 2 % en moyenne pour le salaire de base, c’est-à-dire hors effets de composition et primes) conduisent à réviser la croissance en moyenne annuelle du salaire moyen par tête en 2025 de – 0,4 point, à 2,4 %. Toutefois, la décrue plus forte qu’anticipé de l’inflation en 2025 (– 0,3 point) conduit à une progression presque inchangée du salaire réel sur cette même année (+ 1,2 % de pouvoir d’achat salarial). En 2026 et 2027, le salaire moyen continuerait d’augmenter davantage que les prix.

Par ailleurs, l’emploi et le chômage sont très peu révisés par rapport à notre projection de décembre (cf. graphique 6). En particulier, la révision à la hausse de l’emploi public compenserait en 2025 l’effet négatif de la moindre activité sur l’emploi privé, qui repartirait à la hausse en 2027. Comme anticipé en décembre, le taux de chômage atteindrait un pic en moyenne annuelle à 7,8 % en 2025 et 2026, avant de refluer à 7,4 % en 2027. Sur le périmètre du secteur marchand, la masse salariale réelle progresserait donc encore de 0,6 % en 2025, après 0,8 % en 2024.

Une activité ralentie en 2025, avant un rebond en 2026

Selon l’estimation dérivée de notre enquête de conjoncture à début mars, la croissance du PIB au premier trimestre 2025 se situerait entre 0,1 % et 0,2 %, soit un rythme un peu plus faible que prévu en décembre. D’autre part, les nouvelles hypothèses techniques sont dans l’ensemble moins favorables, avec une demande mondiale révisée à la baisse par rapport à décembre et des cours de l’énergie révisés à la hausse. Tout cela nous amène à abaisser la prévision de croissance en 2025 à 0,7 %, contre 0,9 % précédemment (cf. graphique 1). La principale révision à la baisse porte sur les exportations, affectées par l’incertitude sur les barrières commerciales et une demande mondiale moins dynamique qu’attendu en décembre. La croissance en 2025 resterait tirée par la consommation privée, révisée légèrement à la hausse en raison d’un effet d’acquis et d’un ajustement budgétaire qui pèserait moins sur le revenu des ménages. Ces impacts positifs seraient toutefois partiellement compensés par des comportements toujours attentistes dans le contexte politique et budgétaire actuel. À partir de 2026, la reprise de l’investissement des entreprises – quoiqu’un peu abaissée – permettrait de redynamiser la croissance du PIB (cf. graphique 2). Celle-ci serait révisée marginalement à la baisse en 2026, à 1,2 % (contre 1,3 % dans la projection de décembre) sous l’effet d’hypothèses internationales moins favorables. La croissance en 2027 demeurerait inchangée à 1,3 %.

Encadré

Annexes

Télécharger l'intégralité de la publication

Mise à jour le 13 Mars 2025