Afin d’apporter une contribution aux débats économiques nationaux et européens, la Banque de France diffuse périodiquement des projections macroéconomiques relatives à la France, effectuées dans le cadre de l’Eurosystème, et portant sur l’année en cours et les deux suivantes. Certaines sont suivies d’une analyse plus détaillée, avec des coups de projecteur sur certaines thématiques.

- Ces projections macroéconomiques ont été réalisées dans un environnement international particulièrement incertain, marqué par la poursuite du conflit au Moyen-Orient déclenché le 28 février dernier. Elles ne tiennent pas compte de l’annonce du 14 juin relative à la signature possible d’un accord-cadre entre les États‑Unis et l’Iran. Dans ce contexte mouvant, nous présentons plusieurs scénarios, cohérents avec ceux publiés par la Banque centrale européenne (BCE) pour l’Eurosystème le 11 juin dernier.

- Notre scénario de base s’appuie sur les hypothèses fondées sur les marchés à terme arrêtées au 21 mai 2026. Selon les anticipations des marchés, la flambée des prix des hydrocarbures y serait transitoire, sous réserve de progrès substantiels dans les négociations entre l’Iran et les États-Unis conduisant à la réouverture du détroit d’Ormuz et à une cessation complète des hostilités cet été. Nous présentons également trois autres scénarios : un scénario plus favorable, qui repose sur une baisse plus rapide et plus marquée des prix des hydrocarbures, et deux scénarios plus défavorables, reflétant des anticipations de marché plus pessimistes quant à la trajectoire future des prix de l’énergie.

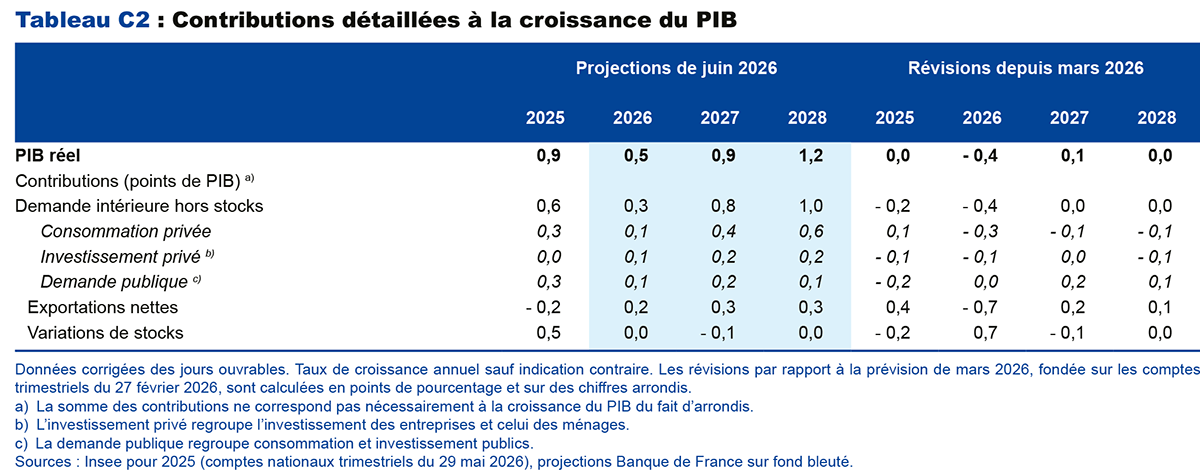

- Dans le scénario de base, la croissance du PIB s’établirait à 0,5 % en 2026, révisée en baisse de 0,4 point par rapport à nos projections de mars. D’une part, le prix du pétrole a davantage augmenté que dans les hypothèses du scénario de base de mars. Mais surtout, l’activité s’est avérée moins résiliente qu’anticipé au premier trimestre 2026 et devrait rester relativement atone au deuxième trimestre, d’après les dernières enquêtes conjoncturelles. La croissance rebondirait ensuite à 0,9 % en 2027, puis à 1,2 % en 2028, soutenue par le redressement de la demande intérieure privée, en particulier la consommation des ménages et l’investissement des entreprises.

- Les perspectives d’évolution des prix à la consommation sont, pour leur part, revues à la hausse de 0,8 point, dans le sillage du prix du pétrole. L’inflation totale (IPCH, indice des prix à la consommation harmonisé) atteindrait 2,5 % en 2026, tirée par la hausse des prix de l’énergie et ses effets indirects, notamment sur le transport aérien du fait du renchérissement du kérosène, ainsi que sur les prix alimentaires, en lien avec les hausses attendues des matières premières agricoles et des engrais. Elle refluerait ensuite à 1,7 % en 2027 et en 2028, en raison de la détente des prix de l’énergie. L’inflation hors énergie et alimentation serait de 1,6 % en 2026, puis de 2,1 % en 2027, soutenue par la transmission différée des hausses des coûts énergétiques aux prix des biens industriels, ainsi que par la progression des salaires qui se diffuserait aux prix des services. Elle refluerait à + 1,8 % en 2028.

- Après une amélioration notable en 2025, le déficit public se creuserait légèrement en 2026 en l’absence de mesures additionnelles. Sous les hypothèses budgétaires retenues à titre conventionnel, il ne se réduirait que de manière limitée en fin d’horizon de projection. Le ratio d’endettement public continuerait de croître vers 122 % du PIB fin 2028 et de diverger par rapport à la moyenne de la zone euro.

- Deux scénarios plus défavorables sont présentés, construits tous deux sur les mêmes hypothèses de taux d’intérêt que celles du scénario de base. Dans le scénario le plus défavorable, l’inflation IPCH atteindrait 4,0 % et 3,9 % respectivement en 2026 et 2027, avant une normalisation en 2028 ; le PIB stagnerait en 2026 et 2027, avant un rebond en 2028. Nous présentons également un scénario plus favorable, proche du scénario de base pour 2026, mais avec un rebond plus rapide en 2027.

La croissance en 2026 est revue à la baisse sous l’effet de la surprise défavorable sur l’activité au premier trimestre et de la hausse des prix de l’énergie

Ces projections reposent sur les hypothèses techniques de l’Eurosystème arrêtées au 21 mai 2026 (cf. tableau A en annexe). Elles intègrent également les enseignements de l’enquête mensuelle de conjoncture de la Banque de France publiée début mai, l’estimation définitive de l’inflation IPCH (indice des prix à la consommation harmonisé) du mois d’avril publiée le 13 mai, et les résultats détaillés des comptes nationaux du premier trimestre 2026 publiés le 29 mai. Elles ne prennent pas en compte l’estimation provisoire de l’inflation IPCH du mois de mai. Enfin, les hypothèses budgétaires s’appuient sur la loi de finance 2026 promulguée le 19 février ainsi que sur le rapport annuel d’avancement 2026 publié le 22 avril.

Selon les hypothèses techniques de l’Eurosystème, fondées sur les trajectoires des prix à terme du pétrole et du gaz, le prix du pétrole augmenterait jusqu’à 112 dollars par baril au deuxième trimestre 2026, avant de refluer pour se stabiliser autour de 77 dollars à partir de 2028. Le prix du gaz atteindrait 48 EUR/MWh au troisième trimestre 2026, puis diminuerait progressivement pour s’établir à 26 EUR/MWh à la fin de 2028. Comme dans nos projections de mars, nous présentons des scénarios additionnels fondés sur d’autres hypothèses quant à l’ampleur et à la persistance du conflit au Moyen-Orient, qui se traduisent donc par différentes trajectoires de prix des hydrocarbures (cf. encadré). Ces hypothèses sont les mêmes que celles retenues par la Banque centrale européenne (BCE) pour l’élaboration des différents scénarios au niveau de la zone euro publiés le 11 juin.

En 2026, la croissance annuelle du PIB dans notre scénario de base serait de 0,5 %, révisée à la baisse de 0,4 point de pourcentage par rapport au scénario de base de nos projections de mars (cf. graphique 1, et tableau C1 en annexe). Après une surprise négative sur la croissance au premier trimestre (publiée à – 0,1 %), l’évolution de l’activité resterait atone sur le reste de l’année, en raison du choc sur les prix de l’énergie, dont les effets se feraient sentir à partir du deuxième trimestre, avec notamment une hausse du prix du pétrole un peu plus forte que dans nos hypothèses du scénario de base de mars. La dernière enquête de conjoncture de la Banque de France, publiée début juin, n’était pas disponible au moment de la finalisation de nos projections, mais elle confirme globalement le diagnostic établi début mai sur lequel s’appuie cette projection : l’activité serait stable au deuxième trimestre 2026. Sur l’ensemble de l’année, la contribution de la demande intérieure resterait positive, à 0,3 point de pourcentage (cf. graphique 2), malgré une révision à la baisse, à hauteur de – 0,4 point par rapport au scénario de base de nos projections de mars (cf. tableau C2 en annexe). La consommation des ménages ralentirait à + 0,2 %, après + 0,5 % en 2025, pénalisée par la hausse des prix de l’énergie (cf. section sur la consommation des ménages infra). Malgré un climat d’attentisme accentué pour les ménages et les entreprises et des taux d’intérêt plus élevés, l’investissement des entreprises amorcerait un léger redressement par rapport à 2025 (+ 0,5 %, après + 0,2 %), mais à un rythme plus modéré qu’anticipé précédemment, tandis que l’investissement des ménages resterait stable. Malgré la baisse historique des exportations au premier trimestre, le commerce extérieur contribuerait positivement à la croissance en 2026, du fait du recul des importations sur l’ensemble de l’année.

La révision baissière de notre prévision de croissance en 2026 par rapport au scénario de base de mars provient de la surprise négative sur l’activité au premier trimestre ainsi que d’une hypothèse de prix du pétrole plus défavorable. L’acquis de croissance à l’issue du premier trimestre 2026, qui s’établit à 0,4 %, est en effet révisé de – 0,4 point par rapport à nos prévisions de mars. Le mauvais chiffre du premier trimestre ne serait pas dû au conflit au Moyen-Orient, dont le déclenchement est intervenu seulement fin février. Il reflèterait des facteurs plus ponctuels comme les difficultés d’approvisionnement dans l’aéronautique, ou un ralentissement de l’entretien-amélioration du logement qui pourrait être lié à la suspension provisoire de l’aide financière de l’État (MaPrimeRénov’). Le fort recul des exportations devrait toutefois être largement compensé par un rebond au deuxième trimestre, sous réserve que les contraintes d’approvisionnement en moteurs d’avions se résolvent progressivement. Par ailleurs, des hypothèses plus défavorables concernant le prix du pétrole et la demande en provenance de nos partenaires de la zone euro contribuent également à la révision en baisse de notre projection de croissance pour 2026, bien que cet effet soit partiellement compensé par une hypothèse plus favorable sur les prix de nos concurrents, en particulier de nos partenaires de la zone euro. Selon les prévisions Eurosystème, la zone euro dans son ensemble connaîtrait en effet une inflation supérieure à celle de la France sur notre horizon de prévision, en particulier en 2027 avec un écart d’inflation de + 0,6 point de pourcentage.

En 2027 et en 2028, l’activité progresserait de 0,9 %, puis de 1,2 %, soit une révision de + 0,1 point de pourcentage pour 2027 et une prévision inchangée pour 2028 par rapport au scénario de base de nos projections de mars. Après un ralentissement plus prononcé qu’anticipé en mars en 2026, l’activité rebondirait davantage en 2027, sous l’hypothèse d’une détente progressive des prix de l’énergie. Elle serait notamment soutenue par la reprise de la consommation des ménages et de l’investissement des entreprises. La révision à la hausse pour 2027 reflète également des perspectives un peu plus favorables à moyen terme sur les exportations, liées notamment aux prix plus dynamiques des concurrents qui favorisent la compétitivité française. Le rebond attendu en 2027 serait toutefois atténué par les effets indirects de la hausse du prix du pétrole sur les composantes non énergétiques de l’inflation, qui continueraient à peser sur le pouvoir d’achat. En 2028, la croissance atteindrait un niveau légèrement supérieur à la croissance potentielle, tirée principalement par la demande intérieure et, dans une moindre mesure, par le commerce extérieur.

L’inflation totale progresserait à 2,5 % en 2026, avant de se replier à 1,7 % en 2027 et en 2028

Au mois de mai 2026, l’inflation totale, mesurée par l’indice des prix à la consommation harmonisé (IPCH), augmente à nouveau pour s’établir à 2,8 % en glissement annuel selon l’estimation définitive de l’Insee, après 2,5 % au mois d’avril. L’inflation hors énergie et alimentation augmente également, pour se situer à 1,6 % en glissement annuel au mois de mai 2026, après 1,4 % en avril.

En 2026, l’inflation totale et l’inflation hors énergie et alimentation s’établiraient respectivement à 2,5 % et 1,6 % (cf. graphique 3). L’inflation totale est ainsi nettement révisée à la hausse par rapport au scénario de base de nos projections de mars, en raison principalement de l’effet direct du conflit au Moyen-Orient sur les prix du pétrole et du gaz. Au-delà de sa répercussion directe sur la composante énergie, ce choc se diffuserait aux autres postes de l’inflation, en particulier aux services de transport aérien et routier dès le deuxième trimestre, sous l’effet notamment du renchérissement du kérosène, puis à partir de l’été aux prix des biens alimentaires. Cette diffusion a déjà commencé à se matérialiser en mars et en avril 2026 pour le transport aérien. La révision à la hausse de l’inflation hors énergie et alimentation reflète également une trajectoire plus dynamique des salaires nominaux, incluant l’impact de la revalorisation anticipée du salaire minimum (2,4 % en juin), ce qui contribue notamment au renchérissement des services et de l’alimentation transformée hors tabac. S’agissant des produits manufacturés, la transmission du choc énergétique serait plus lente et ne deviendrait visible qu’en 2027, l’effet désinflationniste de l’appréciation du taux de change en 2026 compensant en partie la révision à la hausse des prix d’importation.

En 2027, l’inflation totale se replierait à 1,7 %, tandis que l’inflation hors énergie et alimentation progresserait à 2,1 %. Le fléchissement de l’inflation totale s’expliquerait principalement par la normalisation des prix de l’énergie, en particulier par le reflux du cours du pétrole après le pic observé en 2026, sous l’hypothèse d’une détente du contexte géopolitique. La contribution des prix de l’alimentation à l’inflation augmenterait de nouveau en 2027, tirée par les effets indirects du choc énergétique. L’inflation hors énergie et alimentation connaîtrait également une hausse en 2027. Cette augmentation reflèterait à la fois la progression des prix des services privés, en lien avec la hausse des salaires nominaux, et celle des produits manufacturés portée par l’évolution des prix des importations totales ainsi que du prix de la valeur ajoutée domestique.

En 2028, l’inflation totale se stabiliserait à 1,7 %. D’une part, le recul des prix de l’énergie serait plus modéré qu’en 2027, ce qui s’explique notamment par l’entrée en vigueur du second marché du carbone européen (SEQE-UE 2) prévue au début de l’année. L’impact des nouveaux quotas d’émissions demeure toutefois très incertain, compte tenu des mesures compensatoires susceptibles d’être mises en œuvre. D’autre part, l’inflation hors énergie et alimentation refluerait à 1,8 %. La contribution des services à l’inflation diminuerait légèrement par rapport à 2027 (cf. graphique 4), dans le sillage des salaires, tout en restant supérieure à sa moyenne de long terme. Celle des produits manufacturés serait toujours positive, mais plus faible, dans le prolongement du repli des prix de l’énergie. Au total, en 2027 et en 2028, les révisions par rapport au scénario de base de nos projections de mars seraient plus limitées, dans un contexte de normalisation progressive de la contribution de l’énergie, tandis que des effets indirects retardés continueraient de se transmettre aux composantes hors énergie.

Le pouvoir d’achat du salaire moyen par tête reculerait temporairement en 2026 avant de rebondir en 2027

Notre projection concernant les salaires intègre les dernières données disponibles sur le salaire mensuel de base (SMB), qui progresserait de 1,7 % en glissement annuel au premier trimestre 2026, ainsi que la dernière observation de l’indicateur de la Banque de France relatif aux salaires négociés dans les branches, en hausse de 1,1 % sur la même période. Notre prévision prend en compte également la revalorisation automatique du Smic de 2,4 % en juin 2026.

Depuis nos projections de mars, la croissance du salaire nominal moyen par tête (SMPT) est revue à la hausse sur l’ensemble de l’horizon de prévision, sous l’effet des prix de l’énergie, pour atteindre 2,1 % en 2026, 2,6 % en 2027 et 2,4 % en 2028 (cf. graphique 5, et tableau D2 en annexe).

L’accélération des salaires serait toutefois retardée et moindre que celle des prix. En effet, même en cas de choc inflationniste important, les salaires nominaux ne s’ajustent ni instantanément ni intégralement à l’inflation. Cela est d’autant plus marqué dans le contexte actuel, où la plupart des accords issus des négociations salariales de branche ont été conclus en début d’année pour l’ensemble de l’année 2026. Par ailleurs, la remontée du taux de chômage pèserait sur le pouvoir de négociation des salariés, limitant l’obtention de revalorisations salariales à la hauteur du surcroît d’inflation. Des négociations devraient toutefois s’ouvrir au second semestre dans les branches dont les premiers niveaux de minima conventionnels repasseraient sous le salaire minimum revalorisé en juin. Au total, la progression des salaires nominaux s’accentuerait à l’issue du cycle habituel de négociation entre fin 2026 et début 2027, sans pour autant dépasser l’inflation dans un contexte de dégradation des conditions sur le marché du travail.

Ce décalage entre la dynamique des prix et celle des salaires entraînerait un recul temporaire du pouvoir d’achat du salaire en 2026. Le SMPT nominal progresserait ensuite plus rapidement que les prix en 2027 et en 2028, comme dans nos projections précédentes, ce qui contribuerait à la hausse du pouvoir d’achat de la masse salariale et soutiendrait la consommation des ménages sur cet horizon (cf. graphique 6). En écart au quatrième trimestre 2025, le salaire réel augmenterait de 0,9 % sur l’horizon de prévision.

Le taux de chômage augmenterait à 8,1 % en 2026 et en 2027, avant de redescendre à 7,8 % en 2028

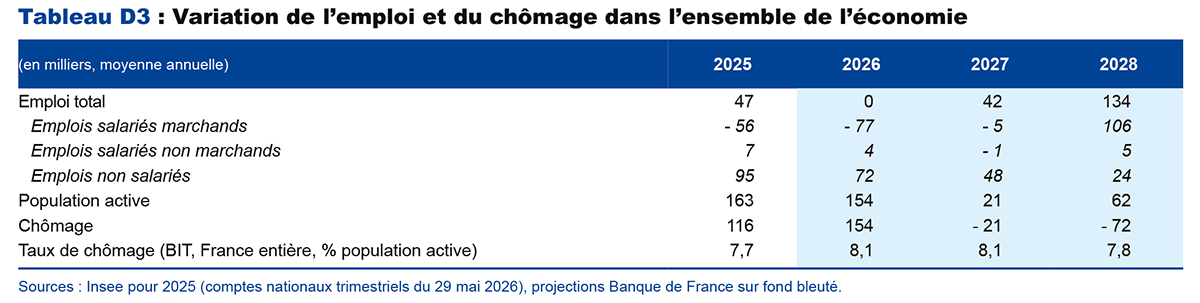

Les comptes trimestriels du 29 mai indiquent une quasi-stabilité de l’emploi total au premier trimestre 2026 (– 7 000 emplois), porté par l’emploi non salarié et les créations de micro-entreprises, tandis que l’emploi salarié marchand reculerait légèrement au premier trimestre 2026 (– 24 000 emplois), comme au trimestre précédent (– 26 000 emplois).

Selon nos projections, l’emploi total stagnerait jusqu’à mi-2027, avant de se redresser. L’emploi non salarié, révisé à la hausse sur tout l’horizon de prévision, resterait porté par l’essor des micro-entreprises. La trajectoire de l’emploi salarié marchand est revue à la baisse, en raison de la révision à la baisse de l’activité et, dans une moindre mesure, de la révision à la hausse du coût du travail par rapport à nos précédentes projections (cf. graphique 7). Par ailleurs, nos récentes analyses des effets de composition de la main d’œuvre nous ont conduits à revoir à la baisse notre estimation des pertes de productivité durables depuis la crise du Covid. Toutes choses égales par ailleurs, cela signifie que la productivité apparente serait sensiblement inférieure à sa tendance jusqu’à mi-2027. La remontée vers la tendance de productivité à l’horizon de la projection se ferait en partie par l’intermédiaire de moindres créations d’emplois. Toutefois, les révisions des comptes nationaux en 2023 et en 2024 ont conduit à réduire les pertes de productivité par rapport à la tendance pré-Covid. Ces révisions pourraient nous amener à modifier notre diagnostic sur les parts durable et non durable de ces pertes de productivité dans nos prochains exercices de projections.

Selon l’enquête Emploi de l’Insee publiée le 13 mai, le taux de chômage atteindrait 8,1 % au premier trimestre 2026, en progression de 0,2 point par rapport au quatrième trimestre 2025, soit un niveau légèrement supérieur à celui anticipé dans nos projections de mars. La moindre dynamique des créations d’emplois observée depuis plusieurs trimestres explique en partie cette évolution. Par ailleurs, selon l’Insee, la progression du taux de chômage sur les cinq derniers trimestres, soit depuis le début de la mise en œuvre de la loi pour le plein emploi, s’expliquerait également pour près de moitié par l’inscription automatique à France Travail de bénéficiaires du revenu de solidarité active (RSA) et des jeunes de 15 à 29 ans. Au total, notre prévision du taux de chômage est révisée à la hausse par rapport à nos projections de mars (cf. graphique 8). Le taux de chômage augmenterait en début d’horizon pour atteindre un plateau à 8,2 % entre le deuxième et le quatrième trimestre 2026, avant d’amorcer une légère décrue pour s’établir à 7,7 % au dernier trimestre 2028 (cf. tableau D3 en annexe). En moyenne annuelle, il s’établirait alors à 8,1 % en 2026 et en 2027, puis à 7,8 % en 2028, au-dessus du point bas atteint en 2022 (7,3 %).

La hausse des prix pèserait à court terme sur la consommation des ménages

En 2026, le pouvoir d’achat des ménages reculerait (– 0,4 %), dans un contexte où les salaires s’ajusteraient avec retard et partiellement à la hausse des prix (à l’exception du Smic). Le pouvoir d’achat se redresserait toutefois ensuite, avec une progression moyenne annuelle de 0,5 % en 2027 et de 0,4 % en 2028 (cf. tableau D1 en annexe). De même, le pouvoir d’achat de la masse salariale du secteur marchand diminuerait en 2026 (– 0,8 %), sous l’effet de la perte de pouvoir d’achat du salaire par tête marchand et du recul de l’emploi marchand, avant de repartir à la hausse sur le reste de l’horizon de prévision (cf. graphique 9). Il progresserait de 0,9 % en 2027, soutenu par le redressement du salaire réel par tête, puis augmenterait de 1,3 % en 2028, porté également par la reprise de l’emploi.

Dans les comptes nationaux publiés le 29 mai, la consommation des ménages au premier trimestre 2026 a reculé de – 0,2 %, grevée par le recul des achats de biens alimentaires et d’énergie pour le logement, en lien avec les températures clémentes. À court terme, la progression de la consommation des ménages resterait limitée. Après une croissance en moyenne annuelle de 0,5 % en 2025, elle ralentirait de nouveau à 0,2 % en 2026. Elle retrouverait ensuite un dynamisme modéré à moyen terme, avec une croissance de 0,7 % en 2027 et de 1,1 % en 2028, soutenue par les gains de pouvoir d’achat de la masse salariale. En comparaison à nos projections de mars, la consommation serait toutefois revue à la baisse sur l’ensemble de l’horizon de prévision, en raison d’un effet d’acquis défavorable à l’issue du premier trimestre 2026, auquel s’ajouterait l’impact du choc plus important des prix de l’énergie.

Le taux d’épargne des ménages a légèrement augmenté au premier trimestre 2026 par rapport au quatrième trimestre 2025, à 17,9 %, selon les comptes nationaux publiés le 29 mai. Il se replierait à 17,1 % au deuxième trimestre 2026, les ménages lissant à court terme le recul de leur pouvoir d’achat. Il se redresserait ensuite à la fin de l’année 2026 et au début de 2027, dans un contexte marqué par une incertitude persistante, un niveau de confiance des ménages toujours très faible et une situation sur le marché du travail un peu plus dégradée. Il amorcerait ensuite un recul progressif pour atteindre 16,6 % en 2028. Il demeurerait néanmoins supérieur, sur l’ensemble de l’horizon, à sa moyenne d’avant la crise sanitaire (cf. graphique 10), notamment en raison de la hausse de la contribution des revenus du patrimoine aux gains de pouvoir d’achat en 2027 et en 2028. En effet, les ménages ont une propension marginale particulièrement faible à consommer ces revenus.

Après une légère progression au quatrième trimestre 2025 (+ 0,5 %), l’investissement des ménages a nettement surpris à la baisse au premier trimestre 2026 (– 1,5 %, contre 1,3 % dans nos projections de mars), dans un contexte marqué par la suspension temporaire du dispositif d’aide financière MaPrimeRénov’, qui pourrait avoir pesé sur les dépenses de rénovation énergétique. Un redressement est toutefois attendu à court terme. En effet, les permis de construire ainsi que les mises en chantier de logements collectifs ont progressé en mars 2026, en lien avec le cycle des élections municipales, ce qui signale une reprise potentielle de l’activité de construction dans les prochains trimestres. À moyen terme, l’investissement des ménages se redresserait légèrement sous l’impulsion de ses déterminants structurels. Il serait soutenu par le revenu des ménages tandis que le niveau des taux d’intérêt bancaires, qui dépend essentiellement du taux souverain à 10 ans (cf. tableau A en annexe), pèserait sur les transactions immobilières et l’investissement en services immobiliers. Dans ce contexte, la croissance de l’investissement des ménages serait nulle en 2026, avant de se redresser à 0,6 % en 2027, puis de légèrement remonter à 0,8 % en 2028.

L’investissement des entreprises se redresserait progressivement, mais à un rythme limité par la remontée du coût du capital

Après un léger recul au premier trimestre 2026 (– 0,2 %), une reprise graduelle de l’investissement des entreprises est attendue. Celui-ci demeurerait toutefois modéré en 2026, les entreprises restant attentistes dans un contexte d’incertitude géopolitique. La reprise s’affermirait à partir de la fin d’année, portée par le redressement progressif de la demande finale. À moyen terme, l’investissement des entreprises resterait soutenu par le maintien du taux de marge à un niveau relativement stable, par les besoins d’investissement liés à la transition écologique et numérique et par les dépenses de défense. Notre projection à moyen terme est révisée à la baisse par rapport à nos prévisions de mars, en lien avec la révision baissière de la demande finale en 2026 et la révision à la hausse du coût du capital en 2027 et en 2028. Au total, l’investissement des entreprises progresserait de 0,5 % en 2026, 1,2 % en 2027 et 1,5 % en 2028 (cf. graphique 11).

Selon les comptes nationaux publiés le 29 mai, le taux de marge des sociétés non financières a fortement reculé en début d’année, sous l’effet de termes de l’échange défavorables. Il s’établirait toutefois à 31,7 % au premier trimestre 2026, soit un niveau supérieur à sa moyenne de 2019 (cf. graphique 12). En projection, il progresserait graduellement pour atteindre 32,1 % en 2027, puis 32,6 % en 2028 (cf. tableau D4 en annexe). Cette amélioration s’expliquerait notamment par les gains de productivité en hausse sur notre horizon de projection. Elle serait toutefois partiellement atténuée par les hausses de cotisations sociales, liées au gel du barème utilisé pour le calcul des allégements de cotisations employeurs. Par ailleurs, la hausse du taux de marge en 2028 serait quelque peu en trompe-l’œil, dans la mesure où elle s’expliquerait, pour partie, par les modalités de comptabilisation des achats de quotas d’émissions de carbone par les entreprises dans le cadre du marché SEQE-UE 2. Le taux d’autofinancement serait également en légère hausse, reflétant la capacité des entreprises à financer leurs investissements par des ressources internes.

Après un fort recul au premier trimestre 2026, les exportations se rétabliraient graduellement

D’après les comptes nationaux publiés le 29 mai, les exportations se replient fortement (– 3,5 %, après + 0,9 %), une évolution rarement observée en dehors des épisodes de crise majeure (cf. graphique 13). Ce recul s’expliquerait principalement par la contraction des exportations aéronautiques, après deux trimestres dynamiques, en raison notamment d’une pénurie de propulseurs liée à un retard de livraison d’un fournisseur critique. Dans le même temps, les importations diminuent, mais à un rythme moins soutenu (– 0,9 %, après – 1,0 %), sous l’effet du repli des achats de produits manufacturés et de matériels aéronautiques et navals, ainsi que de la baisse des importations d’énergie.

Au total, la contribution du commerce extérieur à la croissance est nettement négative au premier trimestre 2026 (– 0,9 point), mais elle est compensée par la contribution positive des variations de stocks (+ 1,0 point). À court terme, un contrecoup est attendu au deuxième trimestre 2026, avec un fort rebond des exportations, contrebalancé par du déstockage. Sur l’ensemble de l’année, la contribution du commerce extérieur serait positive de 0,2 point de pourcentage, avant de se stabiliser à 0,3 point de pourcentage en 2027 et en 2028. Cette contribution bénéficierait en 2026 d’un important effet d’acquis lié aux bonnes performances des exportations au second semestre 2025. En 2027 et en 2028, elle refléterait dans une large mesure la dynamique plus soutenue de la demande mondiale adressée à la France, comparé à la demande intérieure.

Les parts de marché, fortement révisées à la baisse au premier trimestre, se stabiliseraient à partir du milieu de l’année 2026 et à moyen terme, sans retrouver leur niveau d’avant la crise sanitaire (cf. graphique 14). Cette stabilisation interviendrait dans un contexte d’érosion structurelle lié à la progression continue de la part des économies émergentes dans le commerce international. Les parts de marché seraient toutefois soutenues par l’évolution des prix des concurrents, en particulier au sein des partenaires de la zone euro, dont les prix ont été davantage révisés à la hausse depuis nos précédentes projections que ceux des exportations françaises. Ces gains de compétitivité-prix s’expliqueraient notamment par une inflation plus contenue en France, un marché du travail moins tendu limitant les pressions salariales sur les coûts de production, ainsi qu’un mix énergétique plus favorable, réduisant la dépendance aux énergies fossiles de l’appareil productif français par rapport à plusieurs pays de la zone euro, en particulier l’Allemagne et l’Italie.

Le déficit public pourrait se dégrader légèrement en 2026, contribuant à une hausse du ratio de dette publique

Le solde public s’est sensiblement amélioré en 2025, à – 5,1 % du PIB, après – 5,8 % en 2024. Cette amélioration résulte d'une hausse de 0,8 point de PIB du ratio de prélèvements obligatoires, alors que la progression des dépenses est restée contenue à 0,2 point de PIB.

En 2026, les mesures fiscales prévues dans la loi de finances initiale, pour partie exceptionnelles, tireraient de nouveau à la hausse les recettes de prélèvements obligatoires en pourcentage du PIB. Les dépenses publiques hors charge d’intérêts seraient à peine moins dynamiques qu’en 2025, les économies votées dans la loi de finances initiale et celles annoncées pour atténuer le coût budgétaire du conflit au Moyen-Orient étant en partie compensées par l’accélération des dépenses conjoncturelles liée à la dégradation de l’activité économique. Finalement, le ratio de dépenses primaires (hors crédits d’impôts) au PIB resterait très proche de celui de 2025. A contrario, la charge d’intérêts en pourcentage du PIB progresserait de nouveau, sous l’effet de la hausse de taux et de l’inflation, tirant encore à la hausse le ratio total de dépenses publiques en part de PIB. Selon ces hypothèses, et en l’absence de mesures d’économie supplémentaires, le solde public s’établirait à – 5,2 % du PIB en 2026.

Au-delà de 2026, les hypothèses budgétaires retenues à titre conventionnel supposent un ajustement structurel primaire de 0,4 point de PIB potentiel en 2027 et en 2028. Cet ajustement serait inférieur à celui qui sous-tend la trajectoire pluriannuelle du Gouvernement, fondée sur des économies encore insuffisamment détaillées pour être intégrées à ces projections. Sous ces hypothèses, le redressement du déficit à l’horizon 2028 serait limité, ne permettant pas une stabilisation du ratio de dette à cet horizon.

Le ratio de dette augmenterait donc sur l'ensemble de la période, pour atteindre 122 % du PIB en 2028. Cette trajectoire accentuerait l’écart avec la zone euro, où le ratio de dette s'élèverait à 90 % en 2028 (cf. graphique 15).

Les risques sont orientés à la hausse sur l’inflation et à la baisse sur l’activité

Sur le plan international, l’évolution incertaine de la situation au Moyen-Orient fait peser des risques sur l’inflation et la croissance. Si le maintien des prix de l’énergie à un niveau élevé fait peser un risque à la hausse sur l’inflation et à la baisse sur le pouvoir d’achat et la croissance, une résolution rapide du conflit aurait l’effet inverse (cf. encadré).

D’autres risques présentent un aléa négatif sur l’activité. La forte dégradation de la confiance des ménages en France depuis le mois de mars pourrait peser sur la demande intérieure, dans le sillage du ralentissement observé au premier trimestre 2026. Par ailleurs, la matérialisation d'un certain nombre de chocs financiers en provenance des États-Unis (difficultés sur le segment du crédit privé, réévaluation soudaine des valorisations des entreprises américaines liées à l’intelligence artificielle – IA) pourrait se propager aux marchés européens et dégrader encore davantage la confiance. À l’inverse, une résilience plus forte qu’anticipé de l’économie mondiale ou une diffusion plus rapide des gains de productivité liés à l’IA pourraient soutenir davantage l’activité en France. Sur le plan national, les incertitudes politique et budgétaire pourraient s’intensifier à l’approche du vote du budget pour 2027 et des prochaines échéances électorales. Cette situation pourrait renforcer les comportements attentistes des ménages et des entreprises et accentuer la faiblesse de la demande intérieure. Une remontée des taux souverains accentuerait ces effets en durcissant les conditions de financement et en dégradant davantage la confiance des agents économiques.

Les aléas climatiques extrêmes constituent également toujours un facteur de risque, car ils sont susceptibles d’affecter les prix des matières premières ainsi que certaines activités, notamment le tourisme. Enfin, l’incertitude liée aux politiques commerciales demeure importante, même si celle-ci s’est atténuée à la suite du compromis trouvé au sein des institutions européennes sur l'accord douanier de Turnberry avec les États-Unis.

Encadré

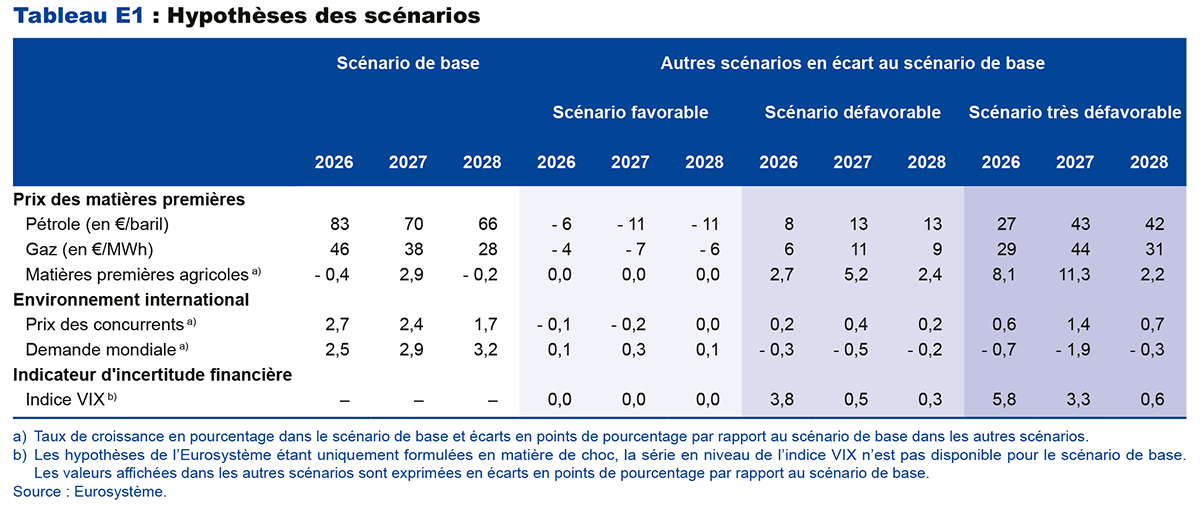

À l’heure où nos projections ont été finalisées, l’incertitude quant aux conséquences directes et indirectes du conflit au Moyen-Orient reste élevée et nous conduit, une fois de plus, à présenter d’autres scénarios construits à partir des mêmes hypothèses que celles utilisées par la Banque centrale européenne pour l’ensemble de la zone euro. Nous présentons deux scénarios plus défavorables, comme en mars dernier, mais également un scénario plus favorable.

Les scénarios défavorables se démarquent des hypothèses retenues pour le scénario de base à trois égards : i) l’ampleur initiale et la durée du choc sur les prix de l’énergie (cf. graphiques A et B), ii) le niveau d’incertitude, et iii) l’effet de ces chocs sur le commerce international. Ainsi :

- À partir du troisième trimestre, les prix du pétrole et du gaz, dans le scénario défavorable (respectivement très défavorable), ont une trajectoire qui suit le 75e percentile (respectivement le 95e percentile), issue d’une distribution implicite de prix dérivée des options sur les marchés à terme de l’énergie. Les hypothèses suivent la même logique pour le prix de certaines matières premières agricoles particulièrement affectées par les difficultés d’approvisionnement en engrais (cf. tableau E1). Ces scénarios correspondent implicitement à un conflit plus durable, avec de fortes tensions sur l’offre mondiale de pétrole et de gaz, que le recours aux stocks disponibles ne serait plus en mesure d’amortir.

- Dans le scénario défavorable, les prix du pétrole et du gaz atteindraient ainsi respectivement un pic à 122 dollars par baril et 60 EUR/MWh au troisième trimestre 2026. Ils diminueraient ensuite progressivement pour atteindre 90 dollars par baril et 34 EUR/MWh en fin d’horizon de projection. Dans le scénario très défavorable, les prix du pétrole et du gaz s’élèveraient respectivement jusqu’à 166 dollars par baril au troisième trimestre 2026 et 111 EUR/MWh au quatrième trimestre 2026, et resteraient durablement à des niveaux plus élevés par la suite. Ainsi, ils s’établiraient à 124 dollars par baril et 54 EUR/MWh en fin d’année 2028 (cf. graphiques A et B).

- En outre, ces deux scénarios supposent une transmission plus importante des hausses des prix de l’énergie aux composantes non énergétiques de l’inflation (biens alimentaires et industriels), ainsi que, pour le scénario très défavorable uniquement, des effets de second tour par une indexation plus forte des salaires sur les prix.

- Dans chacun de ces scénarios, nous prenons en compte une hausse de l’incertitude, mesurée par l’indicateur VIX de volatilité sur les marchés financiers (cf. tableau E1), dont l’effet se manifeste à la fois directement sur l’activité par la confiance des agents économiques et indirectement par l’impact sur les coûts de financement.

- Enfin, nous intégrons l’impact de ces différents chocs sur le commerce mondial, à travers la demande adressée aux exportateurs français, les prix à l’export de leurs concurrents et les taux de change qui réagiraient aux politiques monétaires dans le reste du monde.

En plus des scénarios défavorables, nous présentons également un scénario plus favorable que notre scénario de base. Ce scénario correspond à une baisse plus rapide et plus marquée des prix de l’énergie et des matières premières agricoles par rapport aux hypothèses du scénario de base : la trajectoire de prix des matières premières retenue correspond au 25e percentile des distributions de prix dérivées des options sur les marchés à terme. Dans ce scénario, les prix du pétrole et du gaz diminueraient dès le troisième trimestre 2026 pour s’établir respectivement à 64 dollars par baril et 20 EUR/MWh fin 2028.

Par convention, ces scénarios sont réalisés à politique budgétaire inchangée. Ils supposent également que la politique monétaire de la zone euro reste inchangée, à la différence de celle des autres grandes zones économiques. En outre, ces scénarios ne supposent pas de réaction des anticipations des marchés financiers sur les taux d’intérêt futurs. Par ailleurs, ils n’intègrent pas d’autres effets plus difficiles à appréhender et à mesurer, comme les contraintes d’approvisionnement sur certains carburants (kérosène), les restrictions sur l’offre de crédit ou l’impact du choc énergétique à plus long terme sur le PIB potentiel.

Dans le scénario défavorable, l’inflation augmenterait de + 0,2 point de pourcentage (pp) en 2026 et de + 0,3 pp en 2027 par rapport au scénario de base, s’élevant respectivement à 2,7 % et 2,0 % pour ces deux années (cf. tableau E2). Les effets négatifs du choc inflationniste sur la croissance se matérialiseraient dès 2026 (– 0,2 pp en écart au scénario de base) et seraient encore plus marqués en 2027 (– 0,4 pp), tandis qu’un phénomène de rebond soutiendrait la croissance en 2028 (+ 0,3 pp). Dans ce scénario, la France échapperait à la récession sur l’ensemble de l’année 2026, avec une croissance faible mais positive (+ 0,3 %).

Dans le scénario très défavorable, l’activité ralentirait de façon marquée à la fin de l’année 2026 et au début de l’année 2027. La croissance du PIB serait nulle en 2026 et légèrement négative en 2027 (– 0,1 %), tandis que l’inflation augmenterait sensiblement pour atteindre 4,0 % en 2026 et 3,9 % en 2027. En 2028, l’activité rebondirait (+ 1,4 %), alors que l’inflation serait toujours plus forte (+ 0,7 pp) que dans notre scénario de base, mais se rapprocherait de la cible de 2 % de l’Eurosystème.

Dans ces deux scénarios, la hausse de l’inflation, par rapport au scénario de base, serait quasi intégralement tirée par les effets directs, indirects et de second tour de la hausse des prix de l’énergie sur les prix à la consommation. Cette inflation plus élevée se transmettrait progressivement à l’économie réelle et pénaliserait la croissance en 2027 dans le scénario défavorable, et en 2027 et 2028 dans le scénario très défavorable. La hausse de l’incertitude se répercuterait négativement sur la croissance en 2026 et en 2027. Cependant, ce choc serait de nature transitoire et le retour de l’incertitude vers son niveau d’avant-crise jouerait positivement sur l’activité en 2028, compensant les effets négatifs du choc d’inflation. Le ralentissement de l’activité mondiale aurait surtout des répercussions en 2027. Les effets indirects de la hausse de l’incertitude (par la hausse des spreads et la baisse du prix des actions) pèseraient quant à eux de manière plus limitée sur la croissance dans les scénarios défavorable et très défavorable. Enfin, dans le scénario favorable, l’activité et l’inflation bénéficieraient d’une détente un peu plus rapide des prix de l’énergie.

Annexes

Télécharger l'intégralité de la publication

Mise à jour le 16 Juin 2026