Projections macroéconomiques intermédiaires – Mars 2026

Afin d’apporter une contribution aux débats économiques nationaux et européens, la Banque de France diffuse périodiquement des projections macroéconomiques relatives à la France, effectuées dans le cadre de l’Eurosystème, et portant sur l’année en cours et les deux suivantes. Certaines sont suivies d’une analyse plus détaillée, avec des coups de projecteur sur certaines thématiques.

- Ces projections intermédiaires ont été finalisées dans un contexte particulièrement incertain à la suite du déclenchement du conflit au Moyen-Orient le 28 février dernier. Nous présentons donc plusieurs scénarios cohérents avec ceux de l’Eurosystème. Le scénario de base s’appuie sur les hypothèses tirées des marchés à terme au 11 mars 2026 ; la flambée des prix des hydrocarbures ne serait que temporaire, ce qui correspondrait à une résolution relativement rapide du conflit. Depuis cette date, la situation géopolitique demeure très instable et les prix de l’énergie ont augmenté, tout en étant extrêmement volatils. Nous présentons donc deux scénarios plus défavorables, avec des hausses plus fortes et plus durables de prix des hydrocarbures.

- Dans le scénario de base, la croissance du PIB est prévue à 0,9 % en 2026, révisée en légère baisse par rapport à nos projections de décembre. L’activité s’est avérée plus résiliente qu’attendu fin 2025, et devrait également l’être au premier trimestre 2026 sur la base des dernières enquêtes conjoncturelles disponibles, mais la hausse des prix de l’énergie et la détérioration du contexte géopolitique pèseraient ensuite sur l’économie française. La croissance serait de 0,8 % en 2027, mais repartirait à la hausse en 2028, à 1,2 %, tirée par un rebond des exportations et de la demande intérieure privée. En 2027 et en 2028, cette demande intérieure serait portée par la consommation des ménages, soutenue par le pouvoir d’achat de la masse salariale et par la reprise de l’investissement des entreprises.

- Toujours dans ce scénario de base, après 0,9 % en moyenne annuelle en 2025, l’inflation augmenterait en 2026 à 1,7 %, sou l’effet des prix de l’énergie. Elle baisserait temporairement en 2027, à 1,4 %, dans un contexte de détente des prix de l’énergie. Elle remonterait à 1,6 % en 2028, du fait notamment de l’inflation dans les services.

- Dans les deux scénarios défavorables – mais sans intégrer une réaction adaptée de la politique monétaire –, l’inflation IPCH (indice des prix à la consommation harmonisé) serait nettement révisée à la hausse en 2026 : elle atteindrait 3,3 % dans le scénario le plus défavorable. La croissance annuelle du PIB en 2026 serait plus faible, mais resterait positive. Une normalisation de l’inflation et une reprise de la croissance s’amorceraient en 2027, quoique plus lentement dans le scénario très défavorable, et se confirmeraient en 2028.

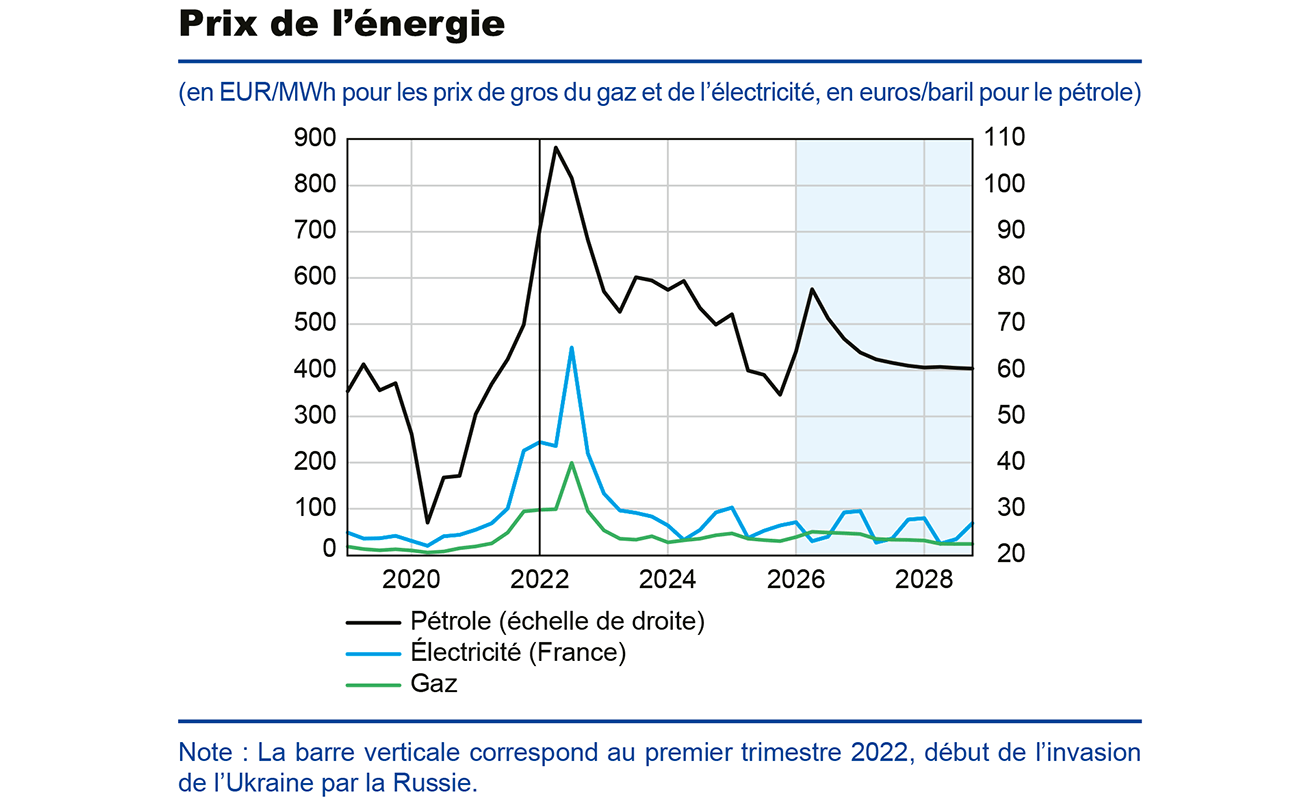

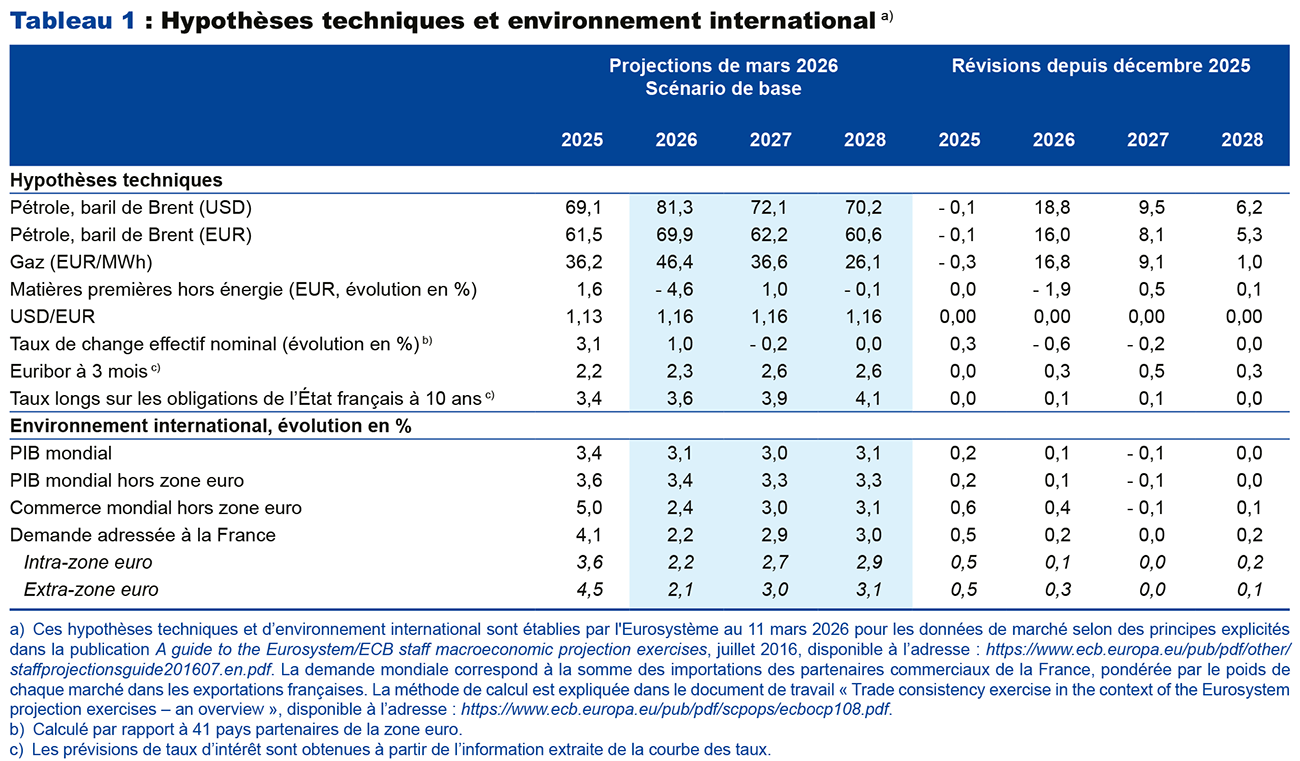

Le scénario de base de ces projections se fonde sur les hypothèses Eurosystème arrêtées au 11 mars 2026 (cf. tableau 1 en annexe), qui reposent sur la trajectoire des prix à terme du pétrole et du gaz à cette date. Ces hypothèses sous-tendent également le scénario de base des prévisions Eurosystème pour la zone euro publiées le 19 mars dernier. Selon celles-ci, le prix du pétrole augmenterait jusqu’à 92 dollars par baril au deuxième trimestre 2026, puis refluerait pour se stabiliser autour de 70 dollars à partir de mi-2027. Le prix du gaz serait en hausse à 51 EUR/MWh au deuxième trimestre 2026, puis il diminuerait pour s’établir à 24 EUR/MWh fin 2028. Comme dans les prévisions Eurosystème, nous présentons aussi deux autres scénarios plus défavorables, fondés sur des hypothèses de prix des hydrocarbures qui dépendent de l’ampleur et de la persistance du conflit au Moyen-Orient. Dans le premier scénario défavorable, les prix du pétrole et du gaz atteindraient 119 dollars par baril et 87 EUR/MWh respectivement au deuxième trimestre 2026, tandis que dans le scénario le plus défavorable, les prix du pétrole et du gaz atteindraient 145 dollars par baril et 106 EUR/MWh respectivement au deuxième trimestre 2026 et resteraient par la suite durablement à des niveaux plus élevés (cf. graphiques 1 et 2).

Ces projections intègrent également l’IPCH (indice des prix à la consommation harmonisé) définitif de février 2026, l’enquête mensuelle de conjoncture de la Banque de France de début mars et les résultats détaillés des comptes nationaux du quatrième trimestre 2025. Les hypothèses budgétaires reposent sur les lois de finances finalement votées pour 2026, qui impliquent un ajustement structurel plus faible que dans notre prévision de décembre 2025. Nous supposons toutefois que l’effet macroéconomique positif de cette moindre consolidation budgétaire est compensé par un attentisme accru des ménages et des entreprises. Plusieurs aléas, à la fois baissiers et haussiers, pourraient affecter le solde public en 2026 (exécution 2025, impact du choc inflationniste, etc.).

Dans le scénario de base, la croissance serait révisée un peu à la baisse en 2026 et en 2027, en raison du contexte géopolitique

Selon les derniers comptes nationaux trimestriels, la croissance du PIB s’est établie à 0,9 % en 2025, comme attendu dans notre prévision de décembre. D’après la dernière enquête mensuelle de conjoncture de la Banque de France de début mars, la croissance du PIB au premier trimestre 2026 serait plus forte que prévu en décembre, entre 0,2 et 0,3 %. Cette surprise favorable serait toutefois contrebalancée sur l’ensemble de l’année 2026 par l’impact de la guerre au Moyen-Orient sur les prix de l’énergie et la hausse de l’incertitude qui en découle. Ainsi, le contexte géopolitique pèserait sur la consommation des ménages, qui connaîtrait toutefois une croissance positive sur l’année 2026 grâce notamment à un bon acquis de croissance à l’issue du premier trimestre 2026, et sur l’investissement des entreprises, ce qui serait en partie compensé par de moindres importations. Au total, notre prévision de croissance du PIB dans le scénario de base en 2026 est donc légèrement révisée à la baisse par rapport à la précédente, pour s’établir à 0,9 %.

En 2027 et en 2028, la croissance du PIB serait de 0,8 % puis 1,2 %, revue de – 0,2 pp et + 0,1 pp respectivement par rapport à nos précédentes projections. La hausse des prix de l’énergie, conjuguée à une révision à la hausse des taux d’intérêt par rapport à décembre, pèserait sur la croissance en 2027, puis la détente des prix permettrait d’amorcer un rattrapage en 2028. La consommation des ménages resterait le principal moteur de la croissance, alimenté en 2027 et en 2028 par des salaires plus dynamiques que l’inflation et par la reprise de l’emploi. Du fait de la hausse des taux d’intérêt et de l’incertitude, la reprise de l’investissement des entreprises serait nettement moins marquée que dans notre prévision de décembre. L’investissement des ménages serait aussi revu à la baisse. La contribution du commerce extérieur net serait légèrement positive en 2027 et 2028, avec une révision à la hausse en fin d’horizon, tenant à des hypothèses plus favorables sur la demande mondiale et le taux de change effectif de l’euro.

L’inflation remonterait en 2026, mais resterait modérée dans le scénario de base

En 2026, l’inflation totale (IPCH) remonterait à 1,7 % en moyenne annuelle dans le scénario de base, après 0,9 % en 2025 (cf. graphique 5). Cette remontée s’expliquerait par la forte hausse des prix des hydrocarbures à la suite du déclenchement de la guerre au Moyen-Orient. L’inflation alimentaire progresserait également, mais dans une moindre mesure (autour de 2 %, après 1,5 % en 2025), en lien avec l’impact des conditions météorologiques récentes sur les prix des produits frais et le renchérissement des engrais et des intrants énergétiques. De son côté, l’inflation hors énergie et alimentation diminuerait à 1,2 % en 2026, sous l’effet, d’une part, du ralentissement passé des salaires nominaux qui se transmettrait aux prix des services et, d’autre part, du ralentissement passé des prix d’importation qui freinerait encore à court terme les prix des biens manufacturés (cf. graphique 6). En 2027, les prix de l’énergie reflueraient selon les hypothèses techniques de prix à terme. De ce fait, l’inflation retomberait à 1,4 % en moyenne annuelle, malgré la transmission des hausses de prix du pétrole et du gaz de 2026 aux prix alimentaires et industriels, ainsi qu’aux salaires et aux prix des services. Ces effets de second tour, limités, feraient remonter l’inflation hors énergie et alimentation à 1,7 %. En 2028, l’inflation s’établirait à 1,6 %, soutenue notamment par le prix des services dans un contexte de normalisation des prix de l’énergie après leur baisse en 2027.

Par rapport à nos dernières projections, l’inflation totale prévue pour 2026 est révisée à la hausse dans le scénario de base (+ 0,4 pp), l’augmentation des prix de l’énergie venant plus que compenser la révision à la baisse de l’inflation hors énergie et alimentation. Cette dernière découle du retrait de certaines mesures (comme la hausse des franchises médicales) intégrées dans notre précédente prévision et qui n’ont pas été votées dans la loi de financement de la sécurité sociale, ainsi que de surprises baissières sur les prix des services des derniers mois. L’inflation totale de 2027 est revue plus légèrement à la hausse (+ 0,1 pp), sous l’effet décalé dans le temps des hausses des prix de l’énergie de 2026 sur les composantes hors énergie de l’inflation. En 2028, l’inflation est revue à la baisse (– 0,2 pp) sous l’effet d’une trajectoire plus décroissante des prix des hydrocarbures sur les marchés à terme, ainsi que d’une révision à la baisse par rapport à décembre des prix à terme de l’électricité qui déterminent en retour les tarifs réglementés de vente pour les ménages.

Dans le scénario de base, le pouvoir d’achat de la masse salariale serait stable en 2026, avant de rebondir en 2027 et 2028

Sur la base des dernières informations conjoncturelles (résultats détaillés du quatrième trimestre 2025, indicateurs de salaires négociés), la croissance du salaire nominal moyen par tête (SMPT) est revue à la baisse en 2025 et en 2026, à 1,8 % et 1,9 % respectivement. Cette révision, conjuguée à la hausse de l’inflation en 2026, se traduirait désormais par une stabilité du pouvoir d’achat de la masse salariale sur l’ensemble de l’année 2026. Toutefois, la croissance du SMPT nominal est revue à la hausse, de + 0,1 pp en 2027, tirée par la hausse passée de l’inflation, pour s’établir à 2,3 %, soit le même rythme qu'en 2028. Comme dans nos projections précédentes, le SMPT nominal progresserait donc plus rapidement que les prix en 2027 et en 2028, ce qui contribuerait à la hausse du pouvoir d’achat de la masse salariale sur cet horizon et soutiendrait la consommation des ménages.

Comme dans notre exercice de prévision de décembre, le taux de chômage augmenterait en début d’horizon pour atteindre 8,0 % à la mi-année 2026, avant d’amorcer une décrue, pour s’établir à 7,6 % au dernier trimestre 2028. Il est révisé à la hausse sur l’horizon de prévision, en lien avec la prise en compte d’un taux de chômage plus élevé qu’anticipé au dernier trimestre 2025, ainsi qu’avec la moindre croissance de l’activité.

Dans les deux scénarios défavorables, l’inflation augmenterait nettement plus en 2026 et la croissance serait plus faible

Du fait de l’incertitude élevée liée aux conséquences directes et indirectes du conflit au Moyen-Orient, nous présentons, en plus du scénario de base, deux scénarios alternatifs plus défavorables, avec les mêmes hypothèses que celles utilisées par la Banque centrale européenne pour l’ensemble de la zone euro.

Ces scénarios se démarquent des hypothèses retenues pour le scénario de base à trois égards : l’ampleur initiale et la durée du choc sur les prix de l’énergie (cf. graphiques 1 et 2 supra), le niveau d’incertitude, et l’importance des effets indirects et de second tour sur les prix et les salaires. Ainsi :

- Le scénario dit défavorable suppose une réduction des flux de pétrole et de gaz naturel liquéfié (GNL) qui transitent par le détroit d’Ormuz, à hauteur de 40 % au deuxième trimestre 2026, sans dégât majeur infligé par ailleurs aux infrastructures énergétiques existantes. La hausse des prix de l’énergie à court terme serait plus forte que dans le scénario de base, de même que le niveau d’incertitude sur les marchés financiers. Mais la production et les exportations de pétrole et de GNL en provenance du Moyen-Orient reprendraient rapidement une fois le conflit terminé, et les prix amorceraient un retour progressif vers le niveau du scénario de base qu’ils rejoindraient fin 2027 ;

- Le scénario dit très défavorable suppose que 60 % des flux de pétrole et de GNL qui transitent par le détroit seraient interrompus au deuxième trimestre et que les infrastructures existantes seraient durablement endommagées. Les prix du pétrole et du gaz augmenteraient davantage encore et resteraient durablement plus élevés par rapport au scénario de base, malgré une lente décrue. De même, l’incertitude atteindrait des niveaux durablement plus élevés que dans le scénario défavorable ;

- Dans ces deux scénarios, un choc sur la demande mondiale adressée à la France est également introduit pour refléter le ralentissement de l’activité économique de nos partenaires commerciaux. Enfin, ces scénarios intègrent aussi des effets indirects sur les prix des biens non énergétiques et des services, ainsi que des effets de second tour sur les salaires plus prononcés qu’usuellement, afin de tenir compte d’une transmission plus rapide et plus marquée des chocs énergétiques lorsqu’ils sont de forte ampleur.

Par convention, ces scénarios sont réalisés à politique monétaire et budgétaire inchangée, et ne supposent pas de réaction des anticipations des marchés financiers sur les taux d’intérêt futurs. Par ailleurs, ils n’intègrent pas d’autres effets potentiels, difficiles à appréhender et à mesurer, comme la perturbation éventuelle des chaînes de valeur mondiales du fait de contraintes d’approvisionnement en intrants, tels que l’aluminium ou le soufre, des effets potentiels sur le secteur du tourisme, une hausse des migrations, etc.

Dans ces deux scénarios, l’inflation IPCH serait plus élevée que dans le scénario de base en 2026, de + 0,8 pp et + 1,6 pp respectivement dans les scénarios défavorable et très défavorable. Du fait d’un choc plus durable, elle serait également plus élevée en 2027 dans le scénario très défavorable (+ 0,3 pp), après avoir atteint 3,3 % en 2026. En 2028, le repli plus prononcé des prix de l’énergie dans les scénarios défavorables (cf. graphiques 1 et 2 supra) se traduirait par une inflation inférieure à celle du scénario de base.

Ce choc inflationniste, à travers le pouvoir d’achat, affecterait à la fois la consommation et l’investissement des ménages. Les autres chocs (incertitude, commerce international) survenant dans les scénarios défavorables auraient également des répercussions sur l’investissement des entreprises et les exportations. Au total, la croissance annuelle du PIB serait plus faible en 2026, de – 0,3 pp et – 0,6 pp respectivement dans les scénarios défavorable et très défavorable par rapport au scénario de base, mais elle demeurerait positive. L’impact sur l’activité serait plus durable dans le scénario très défavorable, avec une croissance encore inférieure de – 0,4 pp à celle du scénario de base en 2027, mais le PIB serait plus dynamique en 2028 que dans le scénario de base, du fait d’un phénomène de rebond (+ 0,3 pp).

Encadré

Depuis le déclenchement du conflit au Moyen-Orient, les prix des matières premières énergétiques ont fortement augmenté, tandis que le blocage du détroit d’Ormuz fait craindre une perturbation des chaînes d’approvisionnement mondiales. Ces événements ne sont pas sans rappeler l’année 2022, marquée par le début de la guerre en Ukraine, alors que les échanges commerciaux étaient encore entravés par des difficultés de production et de transport nourries par le rattrapage postpandémique.

Dans quelle mesure le choc actuel est-il comparable à celui de 2022 ?

- En date du 11 mars, l’ampleur du choc anticipé par les marchés sur les prix de l’énergie, notamment ceux du gaz, était inférieure à celle observée en 2022 (cf. graphique), mais cela pourrait changer si le conflit s’avérait plus intense et plus durable, comme en témoigne l’évolution des prix du pétrole et du gaz depuis le 11 mars ;

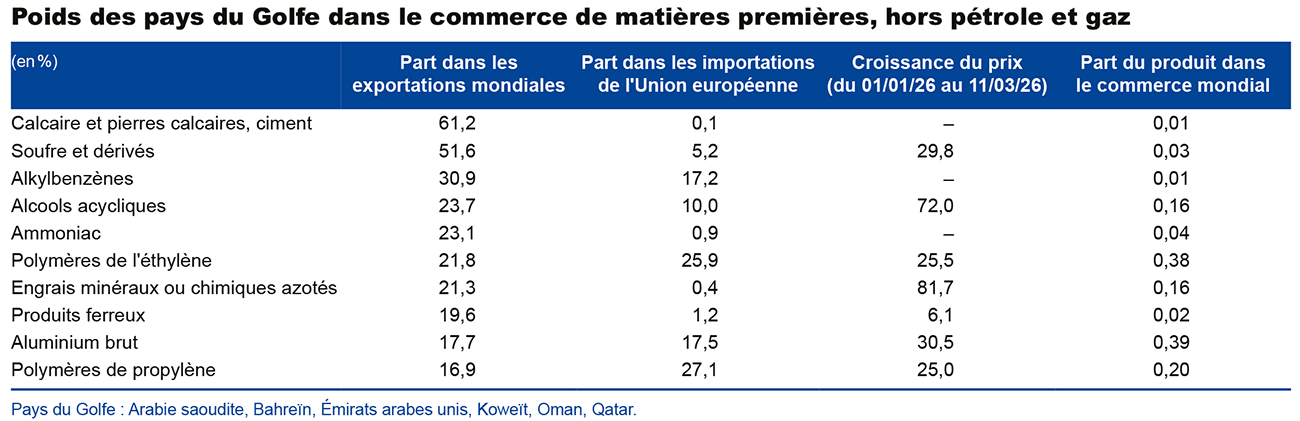

- Tout comme la Russie en 2022, les pays du Moyen-Orient sont des fournisseurs d’énergie importants pour l’Union européenne (UE). Cette dernière dépendait toutefois davantage du gaz russe en 2022 (45 % des importations de gaz de l’UE en 2021 1) avec des possibilités de substitution très limitées du fait de la livraison par gazoduc. Le gaz en provenance du Moyen-Orient (qui représente environ un quart des exportations mondiales) est à l’inverse livré sous forme liquéfiée dans un marché mondial intégré.

- À cela s’ajoute un risque supplémentaire : les pays du Golfe sont des fournisseurs critiques de certains intrants clés (engrais azotés, soufre, etc.) dont les prix ont fortement augmenté depuis le déclenchement du conflit (cf. tableau infra).

Toutefois, ce choc intervient dans un contexte a priori plus favorable qu’en 2022, et susceptible d’atténuer en partie ses effets, en particulier en France :

- D’abord et surtout, le choc lié au conflit actuel au Moyen-Orient ne s’ajoute pas à un terrain inflationniste préexistant, comme c’était le cas en 2022, au moment de la réouverture de l’économie mondiale après la crise sanitaire. L’inflation en France s’élevait ainsi à 4,2 % en février 2022, contre 1,1 % en février 2026 ;

- Depuis 2022, la vulnérabilité de la France et de la zone euro à une rupture d’approvisionnement en gaz a été réduite, grâce notamment à de nouvelles capacités d’importation de GNL depuis les États-Unis, à une baisse structurelle de la demande en gaz (d’environ 20 % 2) et à la hausse de la part des énergies renouvelables dans la production d’électricité. Par ailleurs, et contrairement à aujourd’hui, la production d’électricité en France en 2022 était fortement entravée par l’arrêt de plusieurs centrales nucléaires, ce qui explique la montée des prix de l’électricité en 2021, avant la guerre en Ukraine. La France est depuis redevenue exportatrice nette d’électricité. Dans la mesure où les interconnexions avec le reste de l’Europe sont limitées, il est peu probable qu’une hausse du prix de l’électricité dans les pays où elle est produite par des centrales à gaz se transmette aux prix français. Lorsque les interconnexions arrivent à saturation, la France se retrouve en effet isolée du reste du marché européen, et une hausse du prix du gaz n’a plus d’incidence sur le marché de l’électricité français si la disponibilité du parc nucléaire suffit à satisfaire la demande ;

- Enfin, les anticipations d’inflation de long terme semblent mieux ancrées qu’en 2022, et les marchés anticipent des hausses de taux courts pour contrer l’inflation, tandis qu’en 2022, la réaction initiale des marchés fut à l’inverse d’anticiper une baisse de taux en raison des risques sur la croissance.

1 Conseil européen, conseil de l’Union européenne (2026), « D’où provient le gaz de l’UE ? », Approfondissements, mars ; Eurostat (2026), « EU imports of energy products – latest developments », Statistics Explained, mars. Les données de commerce par pays ne sont pas suffisamment fiables, car certains pays ne déclarent pas ou partiellement leurs exportations, tandis que les données physiques n’apportent pas de détail assez fin pour permettre une comparaison pour l’UE ou la France.

2 Source Bruegel.

Annexe : Hypothèses techniques et projections détaillées dans le scénario de base

Source : Eurosystème, projections Eurosystème sur fond bleuté

Sources : Insee pour 2025 (comptes nationaux trimestriels du 27 février 2026), projections Banque de France sur fond bleuté

Télécharger l'intégralité de la publication

Mise à jour le 25 Mars 2026