-

Cotation

Cotation

-

Moyens de paiement

Moyens de paiement

-

Finance d'entreprise

Finance d'entreprise

-

Ukraine

Ukraine

-

Les innovations dans les paiements

Les innovations dans les paiements

-

Droit au compte

Droit au compte

-

Titres de créances négociables

Titres de créances négociables

-

Surendettement

Surendettement

-

Fichiers d'incidents

Fichiers d'incidents

-

Banques et assurances

Banques et assurances

-

Politique monétaire

Politique monétaire

-

Devises étrangères

Devises étrangères

-

Épargne

Épargne

-

Climat

Climat

-

Banques centrales

Banques centrales

-

Fraudes et arnaques

Fraudes et arnaques

-

Inclusion financière

Inclusion financière

-

Covid-19

Covid-19

-

Union pour l’épargne et l’investissement

paiement sans contact refusé

Si vous êtes le bénéficiaire du virement international, il convient de prendre contact avec l’émetteur du virement qui est votre interlocuteur.

Ce dernier prendra alors contact avec sa banque pour connaître le motif précis du blocage et pouvoir ainsi réagir en conséquence.

Vous pouvez aussi directement prendre contact avec votre prestataire de service de paiement afin de vérifier s’il n’est pas à l’origine du blocage.

En cas de litige avec votre prestataire de service de paiement sur l’exécution d’un virement international , retrouvez ici la marche à suivre.

Lancé en 2018, le virement instantané est un moyen de paiement en euros qui permet de transférer de l’argent sur un autre compte bancaire en moins de dix secondes. Il apporte donc une garantie de paiement pour le bénéficiaire puisque les fonds arrivent instantanément sur son compte.

Disponible 24 h / 24 et 7 j / 7, ce service permet aux commerçants de toute taille d’accepter des paiements en alternative à la carte de paiement ou au chèque. Idéal, notamment, pour un artisan ou une profession libérale : le professionnel qui se déplace chez un particulier peut accepter un virement instantané sans matériel particulier.

Dans l’autre sens, le virement instantané peut aussi être utilisé en décaissement pour améliorer l’expérience client, dans le cas d’un remboursement ou du versement d’une indemnité d’assurance par exemple, et pour le règlement des fournisseurs.

Toutes les banques ne le proposent pas encore : renseignez-vous en amont auprès de votre établissement

La sécurité des paiements effectués en ligne (site internet ou application mobile proposée par un commerçant) a été renforcée par le déploiement de l’authentification forte, c’est-à-dire d’une authentification à double facteur.

Désormais, un paiement en ligne doit être validé, par exemple, par :

- la saisie d’un mot de passe ou d’un facteur biométrique (empreinte digitale, reconnaissance faciale…) sur le téléphone ou tablette du porteur de la carte, sur lequel l’application bancaire a préalablement été installée ;

- la saisie d’un mot de passe, préalablement choisi par le porteur de la carte ou défini par l’établissement financier lui-même, et d’un code à usage unique reçu par le porteur sur le numéro de téléphone qu’il a communiqué à son établissement financier.

Certaines exemptions à l’authentification forte existent néanmoins, notamment dans le cas des achats de faible montant.

De plus, les protocoles techniques utilisés pour l’échange des données de paiement, comme par exemple le numéro de carte, permettent de garantir la confidentialité de ces données sensibles.

Cependant, pour tout achat en ligne, le porteur de la carte doit s’assurer de la fiabilité du site de e-commerce : par exemple, un site proposant des produits à des prix défiant toute concurrence peut être un site frauduleux, destiné à intercepter vos données de paiement en vue d’une fraude.

- Pour une demande portant sur un PGE ne dépassant pas 50 000 euros, pour que la demande soit recevable, il faut joindre lors de la saisie du dossier :

- Une attestation d’un expert-comptable ou d’un commissaire aux comptes que l’entreprise n’est pas en cessation de paiement mais qu’elle n’est pas en mesure d’honorer ses échéances de remboursement et que ses perspectives commerciales et financières sont à même d’assurer sa pérennité ;

- le justificatif que la banque a été contactée et qu'elle a orienté vers la médiation du crédit.

- Pour une demande portant sur un PGE de plus de 50 000 euros, il faut prendre contact avec le conseiller départemental à la sortie de crise (cf. Modalités de contact) et, s'il oriente vers la médiation, joindre au dossier l’attestation d’un expert-comptable ou d’un commissaire aux comptes. Les documents justificatifs (attestation et documents comptables ou financiers demandés par la médiation) déjà transmis au conseiller départemental n’ont pas à être communiqués à nouveau à l’appui de la demande de médiation.

Prendre contact avec le conseiller départemental à la sortie de crise

Pour en savoir plus sur le prêt garanti par l’Etat

Les chèques émis peuvent être encaissés pendant une période d’un an et huit jours après leur émission. Par conséquent, dès que vous savez que votre compte sera clôturé :

- N’émettez plus aucun chèque dans le cas où vous seriez encore en possession des formules de chèques.

- Faites le point avant la clôture de votre compte sur les chèques restant toujours en circulation. Si des chèques ne sont pas encore passés au débit de votre compte, nous vous invitons à en informer votre banque.

- Vérifiez que la provision de chacun des chèques que vous avez émis avant la clôture soit disponible sur votre compte

Après la clôture du compte, pendant un délai d’un an, lorsqu’un chèque est présenté pour paiement, votre ancienne banque doit vous contacter (par tout moyen) pour vous signaler l’absence de provision d’un chèque que vous avez émis et vous demander de le régulariser. Pensez à lui communiquer toute nouvelle adresse ou coordonnées de contact si vous en changez.

Au-delà de ce délai d’un an, votre ancienne banque n’est pas tenue de payer le chèque.

Comment régulariser un chèque impayé sur compte clos ?

Si vous ne régularisez pas cet incident, votre banque doit rejeter le chèque et déclarer l’incident de paiement au fichier central des chèques (FCC). Préalablement à cette déclaration, elle vous envoie une lettre d’injonction de ne plus émettre de chèques, en lettre recommandée avec accusé de réception pour le premier rejet.

En cas d’inscription au FCC au titre d’un chèque émis depuis un compte clôturé, votre situation peut être régularisée soit :

- en réglant le montant du chèque impayé directement entre les mains du bénéficiaire (en espèces par exemple), et en justifiant de ce règlement par la remise du chèque à votre banque ;

- en demandant par écrit à votre banque de constituer une provision, en prenant en compte les centimes, bloquée et affectée exclusivement au paiement du chèque. Cette disposition s’applique également aux comptes clôturés. La régularisation de l'interdiction bancaire intervient dès le blocage de la provision. En cas de non présentation du chèque pendant un an, la somme vous sera restituée par cet établissement.

Comment régulariser l’inscription au FCC ?

Lorsque vous avez procédé à la régularisation de votre chèque impayé sur compte clos, votre ancienne banque demande à la Banque de France la suppression de votre inscription au FCC. Attention, seule votre ancienne banque peut régulariser votre situation et demander la suppression de votre inscription au FCC.

Pour en savoir plus sur le FCC : cliquer sur ce lien.

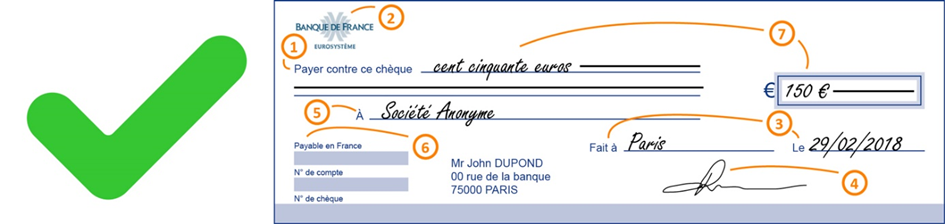

Votre chéquier est strictement personnel :

- Ne le prêtez à personne, même pas à vos proches. Vérifiez régulièrement qu’il est en votre possession et conservez-le en lieu sûr, si possible séparément de vos pièces d’identité ;

- ne signez pas vos chèques « en avance » ou « en blanc » ; ne remettez pas de chèque signé sans présence des autres mentions notamment celles relatives au montant (en lettres et en chiffres) et au bénéficiaire ;

- soyez très vigilants dans la réception et la conservation de vos chéquiers, en mettant les formules en opposition dès que vous constatez leur perte ou leur vol.

Dans la mesure du possible, préférez directement le retrait du nouveau chéquier directement à votre agence. Si vous optez pour un envoi par courrier, soyez très attentifs à sa bonne réception. En cas de retard de réception ou de suspicion d’un retard au regard de la date d’envoi par votre banque, contactez votre banque au plus vite pour qu’elle puisse faire opposition sur le chéquier concerné.

- Remplissez vos chèques sans laisser d’espace avant et après les mentions manuscrites (somme en chiffres et en lettres, bénéficiaire), par exemple en tirant un trait horizontal. La signature du chèque ne doit pas déborder sur la ligne de caractères magnétiques en bas du chèque.

Pour vous protéger des risques d’utilisation frauduleuse ou de détournement des chèques que vous émettez, veillez à écrire au moyen d’un stylo non effaçable à bille à encre noire et à renseigner, sans rature ni surcharge, l’ensemble des mentions manuscrites (somme en chiffres et en lettres, date et lieu d’émission, signature). Dans la mesure du possible, dans le cadre de transactions à distance, privilégiez d’autres moyens de paiement – carte, virement, prélèvement – à l’envoi d’un chèque par voie postale.

La réglementation interdit aux initiateurs de paiement de conserver les données de paiement sensibles concernant l’utilisateur. Une authentification est par ailleurs nécessaire à chaque fois qu’un paiement est réalisé. Si un initiateur conservait de telles données, il s’exposerait à des sanctions de la part de l’ACPR.

Afin d’assurer une meilleure comparabilité des frais de conversion monétaire, la réglementation européenne impose aux banques de communiquer à leurs clients le taux de change publié par la Banque centrale européenne (BCE) ainsi que leurs frais de conversion monétaire (c’est-à-dire la marge sur le taux de change appliquée par la banque) avant toute opération par carte bancaire ou par virement réalisée dans l’Union Européenne (UE), dans une autre monnaie que l’Euro.

Pour en savoir plus :

Quelles sont les obligations d’information de votre banque sur les frais de change pour toute opération par carte bancaire ?

Quelles sont les obligations d’information de votre banque sur les frais de change avant tout virement transfrontalier ?

À la différence de la révocation du mandat, qui met fin de façon définitive à tous les prélèvements à venir, une révocation de prélèvement est ponctuelle et temporaire : elle ne concerne qu’un prélèvement unique.

Par exemple, si vous avez déjà payé le montant demandé par un autre biais, il peut être opportun de demander une révocation de prélèvement afin d’éviter un double débit.

Pour demander une révocation de prélèvement, il vous suffit de prévenir votre banque (par courrier ou en vous rendant au guichet par exemple). Des frais liés à cette révocation peuvent être prélevés par le prestataire de services de paiement (par exemple : votre banque) s'ils sont prévus par la convention de compte ou le contrat cadre de services de paiement.

À noter :

L’opposition porte sur le moyen de paiement et est indépendante de la créance sous–jacente. En clair, si vous devez de l’argent à un créancier, vous devez continuer à honorer votre dette, en utilisant un autre moyen de paiement.