Afin d’apporter une contribution aux débats économiques nationaux et européens, la Banque de France diffuse périodiquement des projections macroéconomiques relatives à la France, effectuées dans le cadre de l’Eurosystème, et portant sur l’année en cours et les deux suivantes. Certaines sont suivies d’une analyse plus détaillée, avec des coups de projecteur sur certaines thématiques.

- Ces projections macroéconomiques ont été réalisées dans un contexte international particulièrement incertain, marqué par les annonces successives sur les droits de douane des États-Unis. Elles ont été arrêtées le 21 mai, sous l’hypothèse dans le scénario central que les droits de douane resteraient à leur niveau actuel de 10 % et ne seraient pas relevés à l’issue de la suspension de 90 jours décrétée par l’administration américaine.

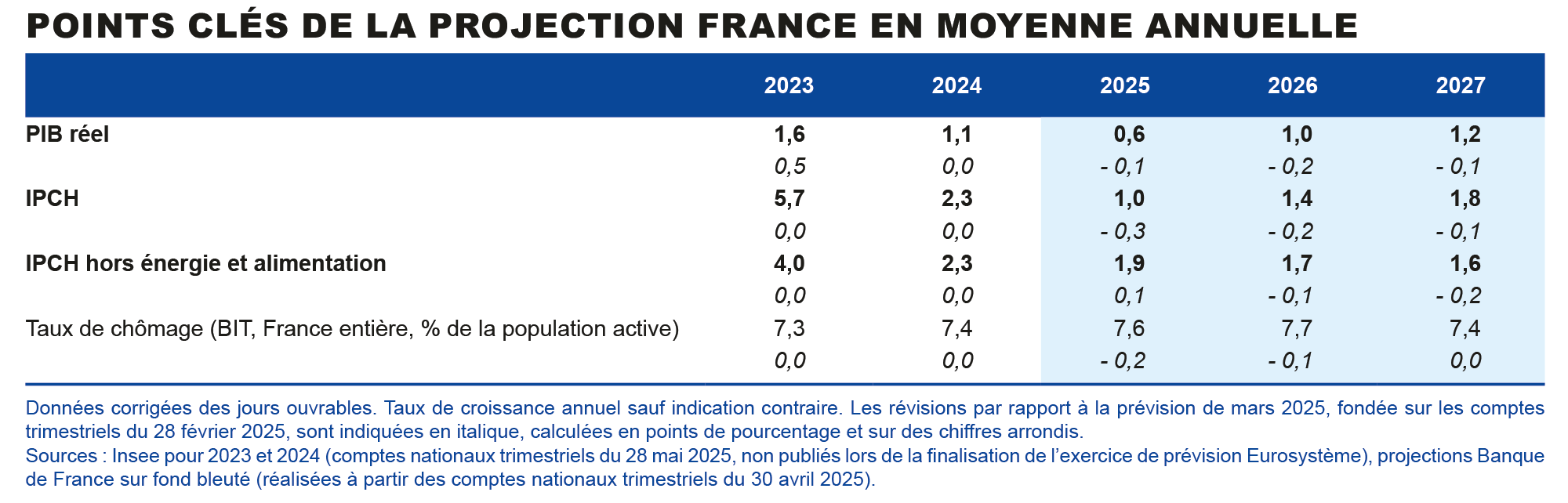

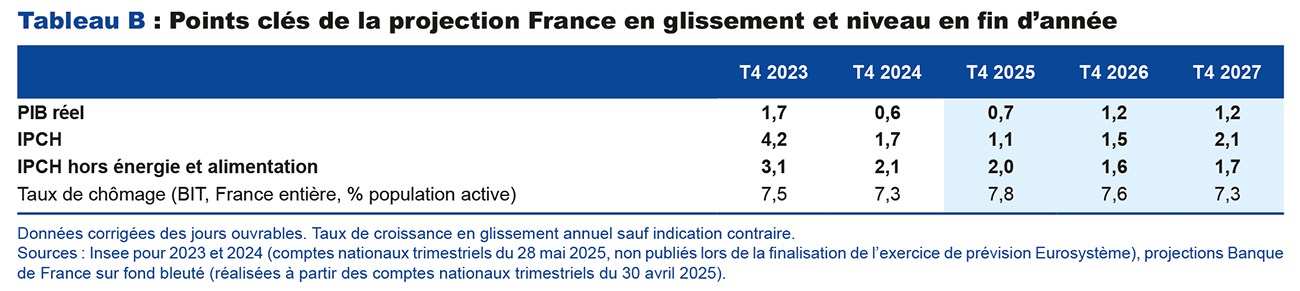

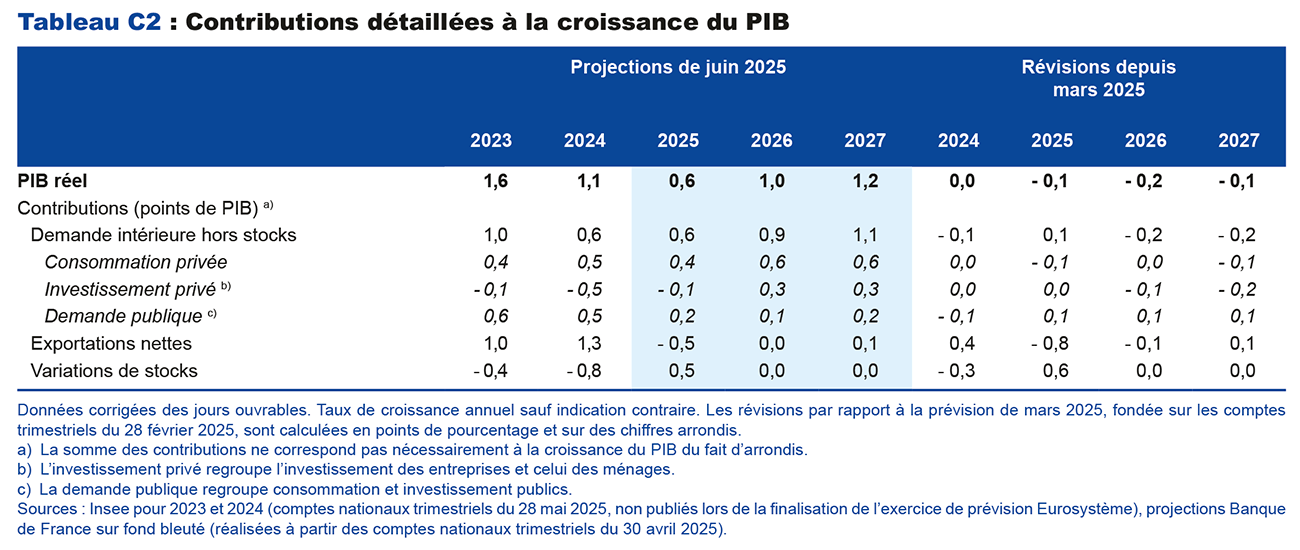

- Après avoir progressé de 0,1 % au premier trimestre 2025, le PIB croîtrait à un rythme ralenti au premier semestre, avant d’accélérer légèrement au second semestre pour atteindre 0,6 % en moyenne annuelle en 2025, après 1,1 % en 2024. En 2025, l’activité serait soutenue par la demande intérieure, tandis que le commerce extérieur pèserait négativement sur la croissance. Celle-ci se raffermirait à 1,0 % en 2026 puis à 1,2 % en 2027, à la faveur d’un renforcement de la consommation et de l’investissement privé, puis des exportations.

- L’emploi resterait résilient, avec une hausse limitée du taux de chômage, associée à un moindre rattrapage des pertes de productivité passées. La situation financière des ménages (pouvoir d’achat), comme des entreprises (taux de marge), demeurerait globalement bien préservée, au prix d’une situation des finances publiques dégradée.

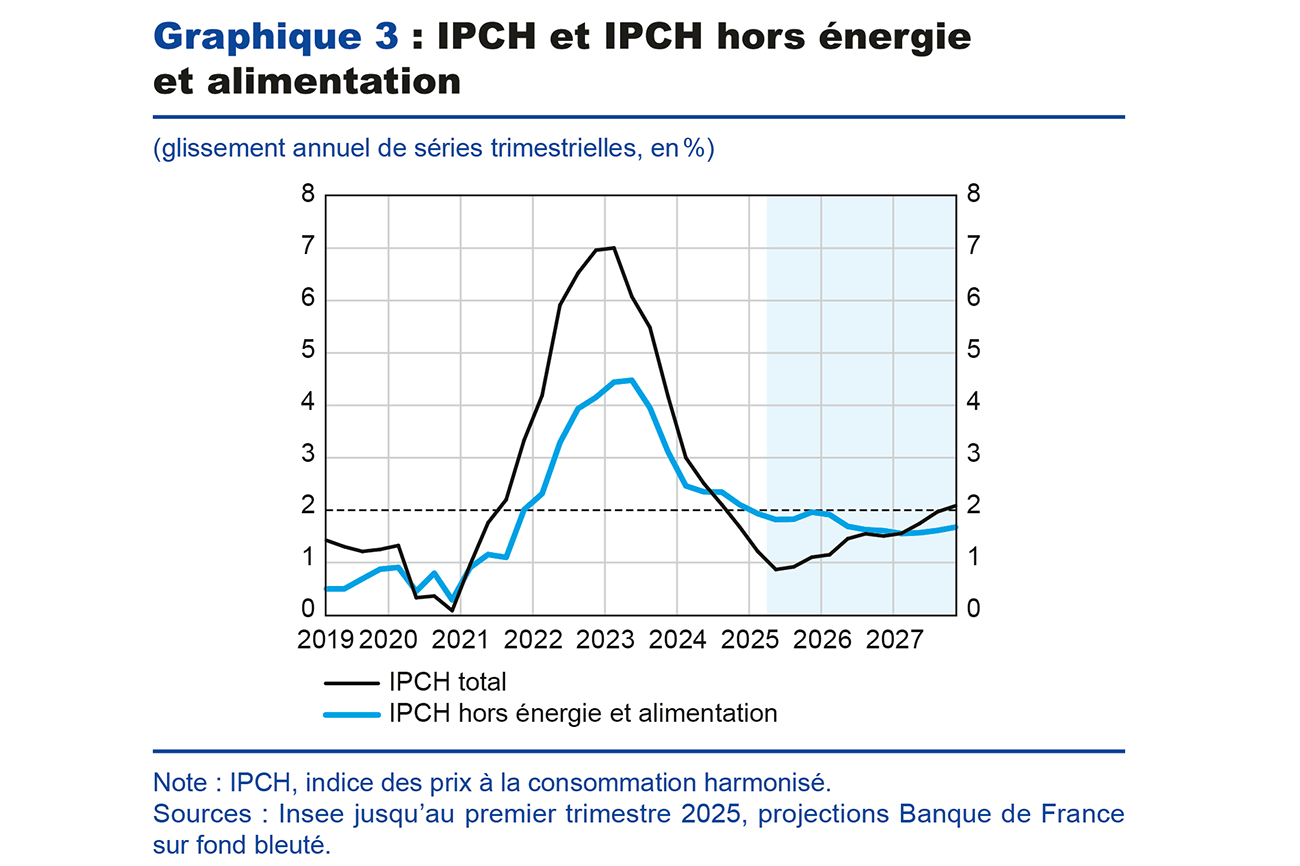

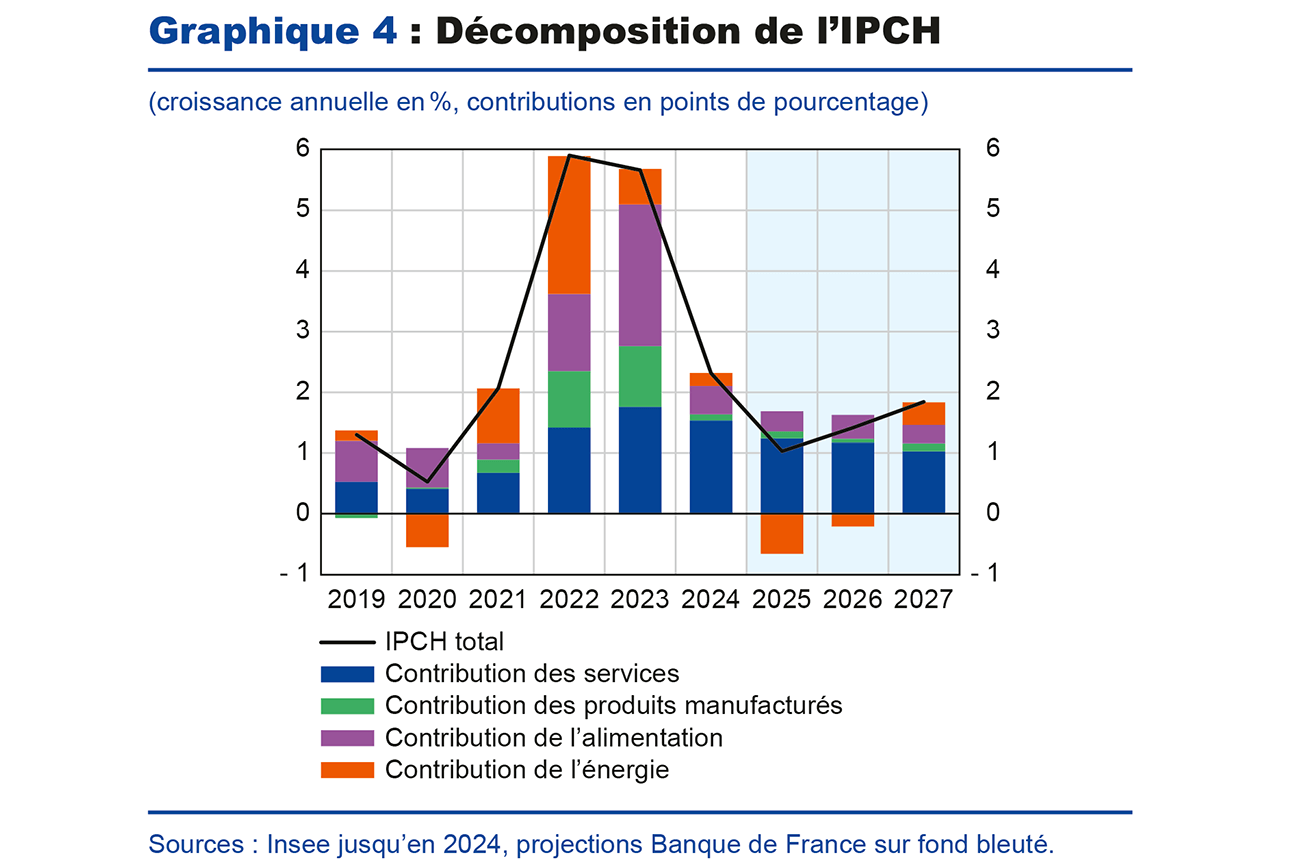

- Les perspectives d’évolution des prix à la consommation sont revues à la baisse. Après 2,3 % en 2024, l’inflation totale (IPCH, indice des prix à la consommation harmonisé) connaîtrait un point bas en 2025, à 1,0 %, en raison d’un repli marqué des prix de l’énergie, tandis que l’inflation hors énergie et alimentation, incluant les prix des services, diminuerait à 1,9 %. La normalisation des prix de l’énergie ramènerait ensuite l’inflation totale à 1,4 % en 2026, puis 1,8 % en 2027, encore sous le seuil de 2 %. L’inflation hors énergie et alimentation poursuivrait sa baisse à 1,7 % en 2026 et 1,6 % en 2027, sous l’effet du ralentissement des salaires et de l’appréciation du change.

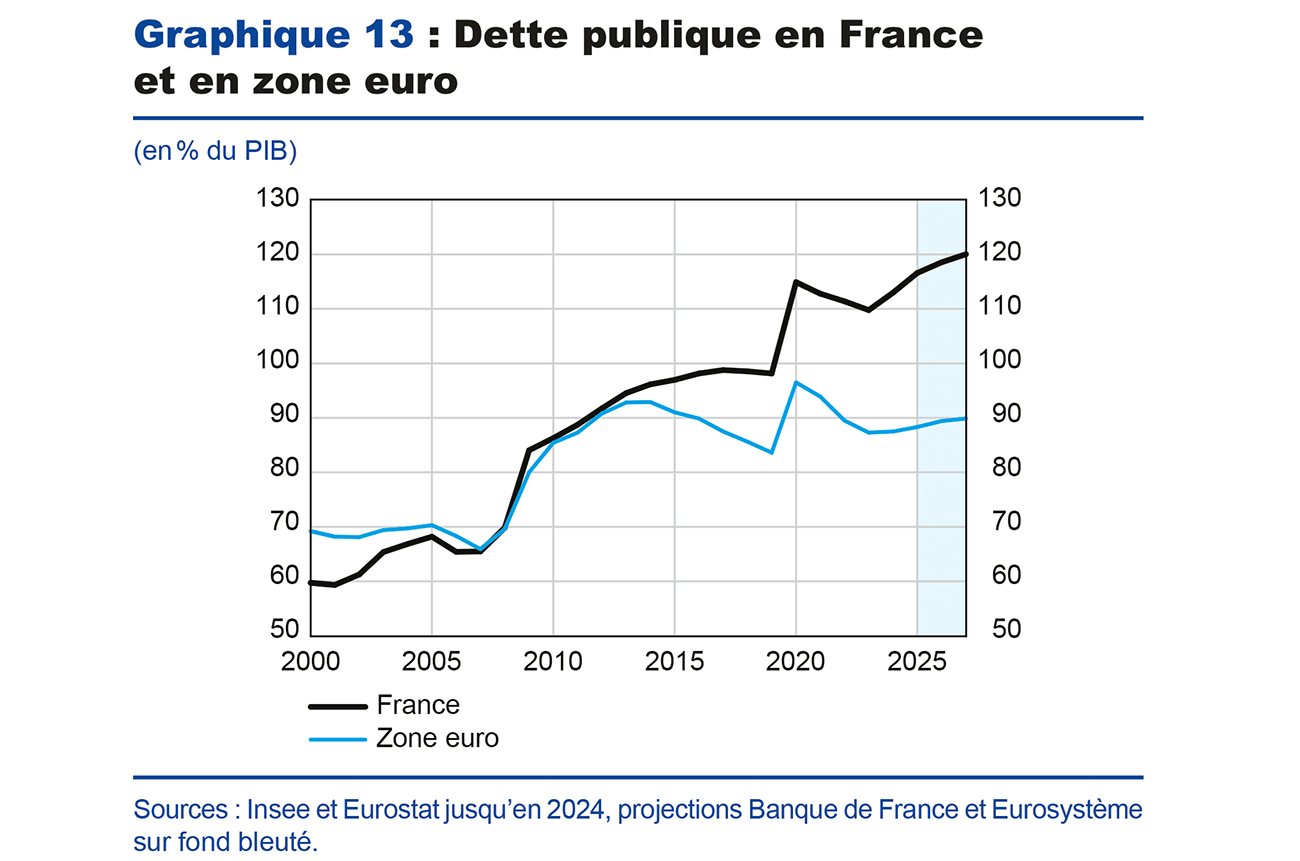

- Malgré une réduction du déficit public sous 5 % du PIB en 2026 puis 2027, le ratio d’endettement public continuerait de croître vers 120 % du PIB fin 2027 et de diverger par rapport à la moyenne de la zone euro.

- Les aléas autour de la projection de croissance sont globalement orientés à la baisse, dans un contexte marqué par la forte incertitude sur la politique commerciale américaine.

La hausse des droits de douane et l’incertitude sur les négociations commerciales pèseraient sur la croissance du PIB en 2025, avant un raffermissement en 2026 et 2027

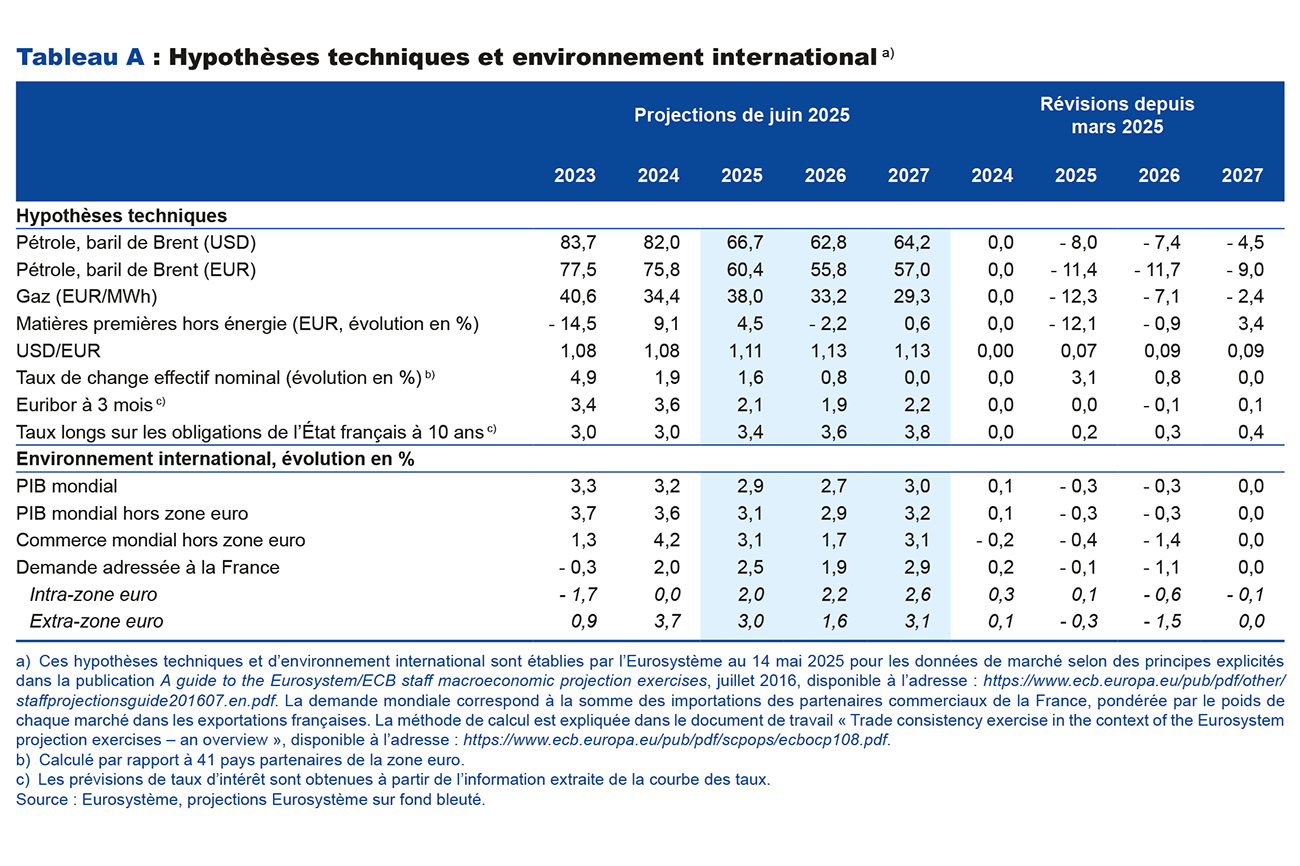

Cette projection, arrêtée le 21 mai 2025, intègre la première estimation des comptes nationaux du premier trimestre 2025 publiée le 30 avril et l’estimation définitive de l’inflation IPCH (indice des prix à la consommation harmonisé) du mois d’avril, publiée le 15 mai. Elle se fonde sur les hypothèses techniques de l’Eurosystème arrêtées au 14 mai 2025 (cf. tableau A). Elle ne prend pas en compte les résultats détaillés du premier trimestre 2025. Comme dans nos projections intermédiaires de mars 2025, les hypothèses budgétaires s’appuient sur la loi de finance 2025 promulguée le 14 février, et aussi sur le rapport annuel d’avancement 2025 publié le 16 avril.

Le scénario de commerce international s’appuie sur les hypothèses communes de l’Eurosystème, qui supposent un maintien des droits de douane aux États-Unis à leur niveau actuel. Il intègre donc des droits de douane dits « réciproques » de 10 % sur les exportations de l’Union européenne (UE) à partir du deuxième trimestre 2025 et jusqu’à la fin de l’horizon de projection, sans mesures de représailles de la part de l’UE, ainsi qu’une série de mesures sectorielles comme des tarifs de 25 % sur l’acier ou l’automobile. Concernant les relations commerciales États-Unis/Chine, la projection fait l’hypothèse d’une hausse de droits de douane de 30 % ; la Chine appliquerait en retour des droits de douane équivalents sur les exportations américaines. Enfin, elle suppose que l’incertitude liée à la politique commerciale (telle que mesurée par l’indice d’incertitude de la politique commerciale, Trade policy uncertainty index) baisserait graduellement pour revenir au niveau observé en 2018, lors du relèvement des droits de douane intervenu alors. L’encadré 1 revient en détail sur ce scénario et sur notre estimation de l’impact des tensions commerciales sur la croissance française.

Selon les résultats détaillés des comptes trimestriels publiés le 28 mai, après la finalisation de cette projection, la croissance serait confirmée à 0,1 % au premier trimestre 2025. L’acquis de croissance 2025 à l’issue du premier trimestre 2025 est légèrement révisé à la baisse à 0,3 %, contre 0,4 % dans les comptes trimestriels publiés le 30 avril et sur lesquels cette projection se fonde, sans toutefois remettre en cause notre prévision de croissance pour 2025. D’après la dernière enquête de conjoncture de la Banque de France établie à début mai, l’activité progresserait de 0,1 % au deuxième trimestre, après une croissance de 0,1 % au premier trimestre 2025.

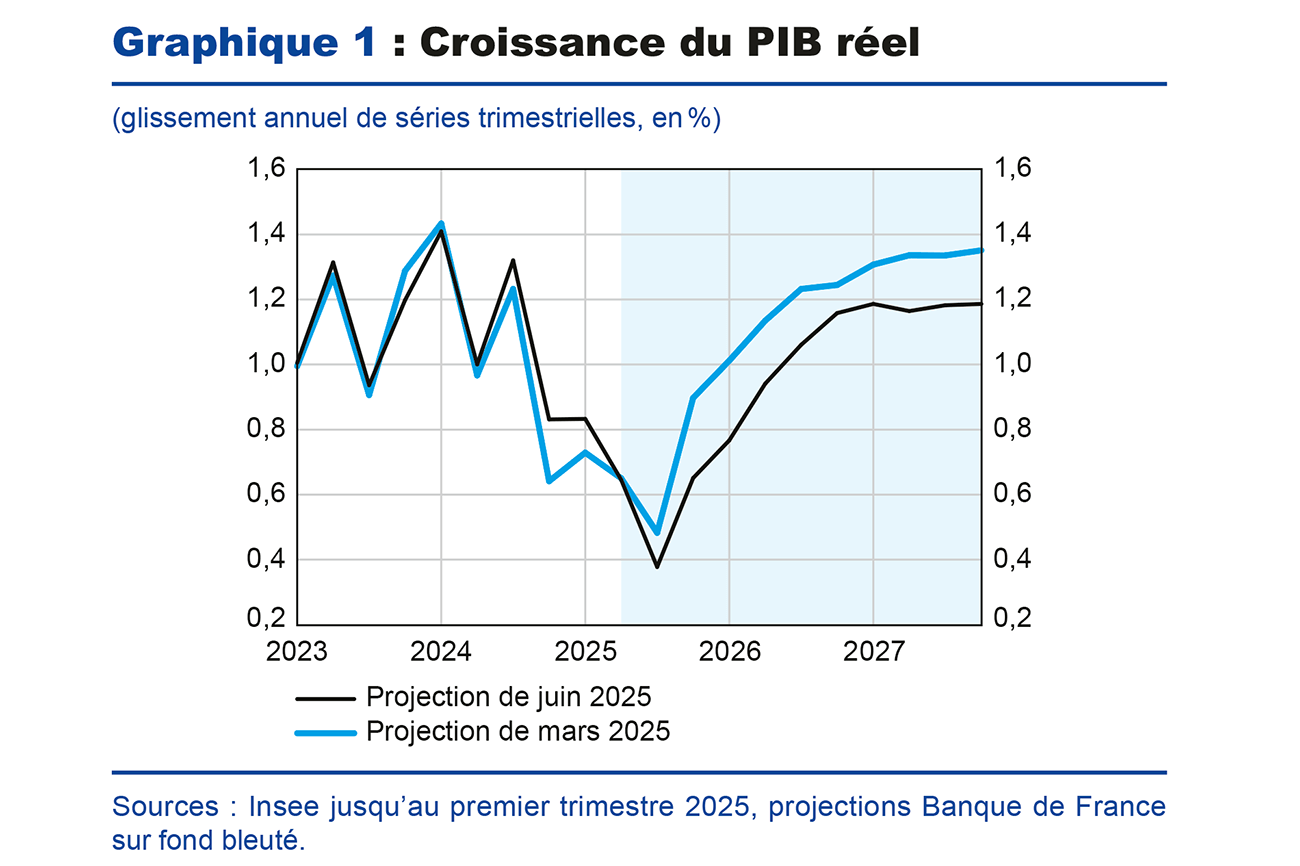

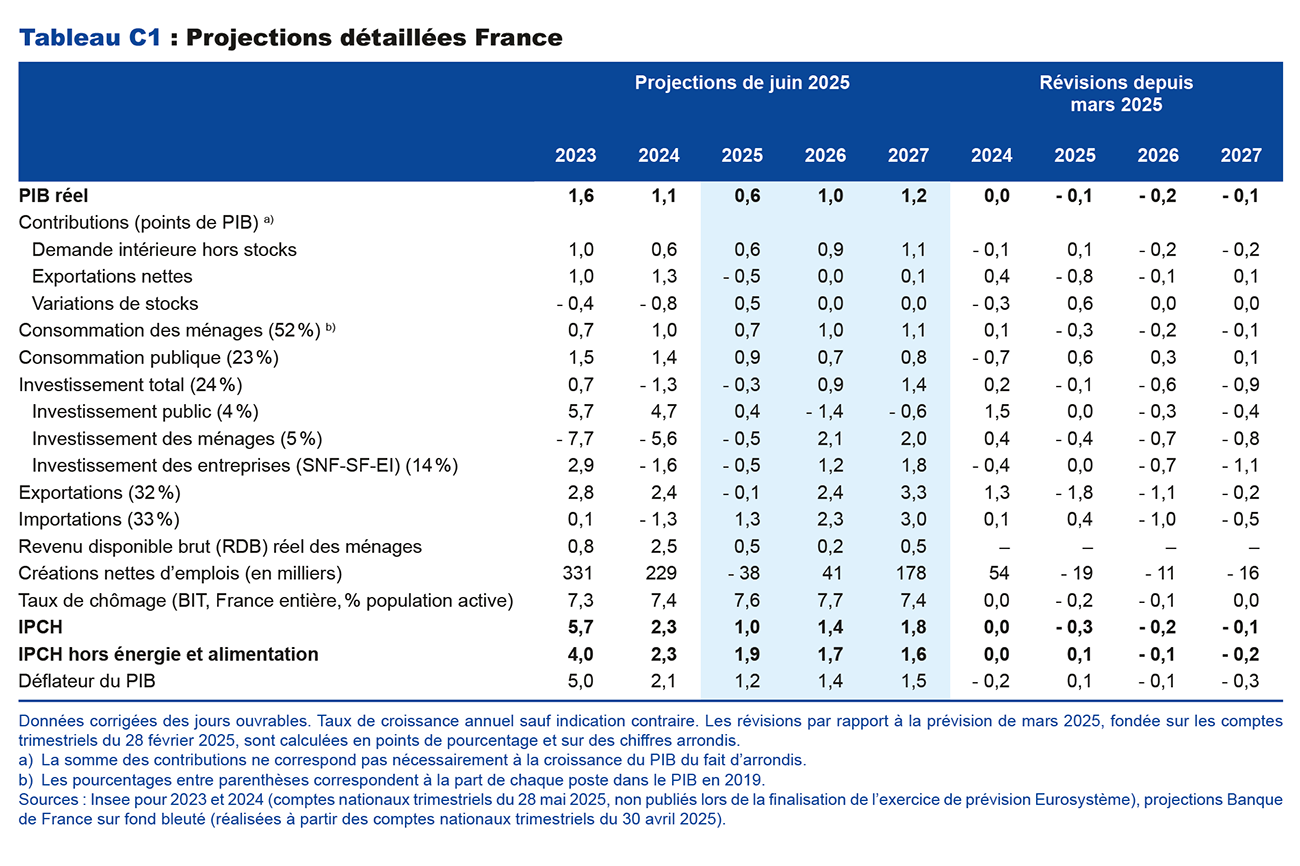

Par rapport à nos projections de mars, la croissance du PIB réel est revue à la baisse sur l’ensemble de l’horizon de prévision (cf. graphique 1). L’activité connaîtrait un ralentissement légèrement plus marqué en 2025 et la reprise serait plus graduelle en 2026 et 2027 que dans nos projections précédentes. La révision cumulée s’élève à − 0,4 point de pourcentage sur la croissance 2025-2027. Elle provient en grande partie des effets de la politique commerciale des États-Unis, qui contribuent à hauteur de – 0,2 point (cf. encadré 1). L’hypothèse d’un taux de change plus élevé participe également à cette révision alors que la baisse des prix de l’énergie tend à l’atténuer.

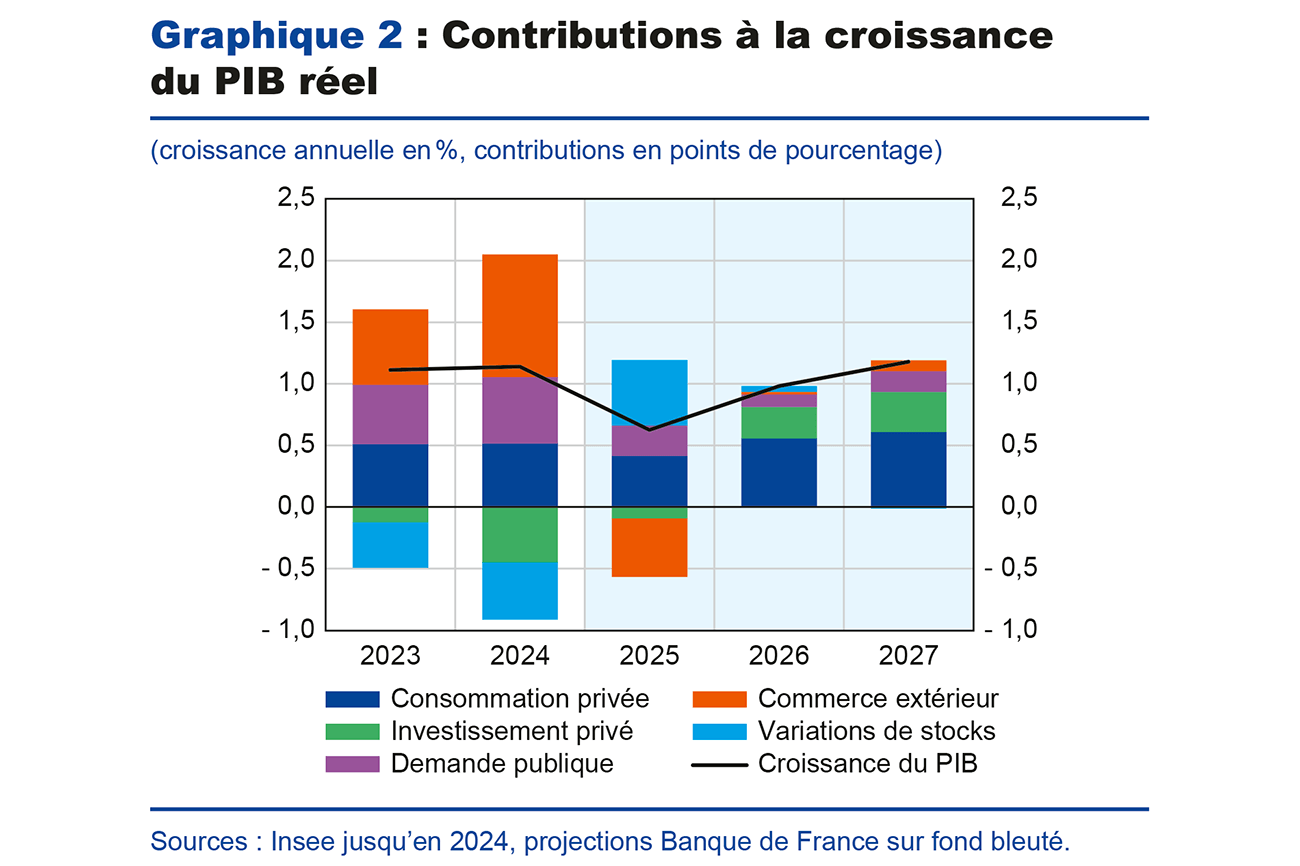

En 2025, le PIB progresserait à un rythme de 0,6 % en moyenne annuelle (contre 0,7 % dans nos projections intermédiaires de mars, cf. graphique 1). Cette révision limitée de notre projection de croissance masque des disparités assez fortes selon les différentes composantes de la demande. Les exportations ralentiraient fortement sous l’effet de la hausse des droits de douane américains, de la baisse de la demande adressée extra-zone euro et de l’appréciation du taux de change : la contribution du commerce extérieur à la croissance deviendrait négative à – 0,5 point de pourcentage, soit une révision de – 0,8 point par rapport à notre projection de mars. La demande intérieure hors stocks serait peu révisée et sa contribution à la croissance resterait positive en 2025 (0,6 point), mais avec un changement de composition : la moindre contribution de la demande privée serait compensée par une demande publique plus élevée. Enfin, la variation des stocks contribuerait positivement à la croissance en 2025, à l’inverse de 2024. Cette contribution résulterait intégralement de l’important restockage enregistré au premier trimestre 2025 en miroir de la contribution négative du commerce extérieur.

En 2026, la croissance annuelle du PIB s’établirait à 1,0 %, en baisse de – 0,2 point de pourcentage par rapport à notre projection de mars. L’environnement international dégradé continuerait de peser sur le commerce extérieur, dont la contribution à la croissance serait nulle, en baisse de – 0,1 point par rapport à notre projection de mars. La consommation des ménages progresserait à un rythme un peu plus soutenu qu’en 2025, tirée par la hausse de la masse salariale réelle, qui resterait robuste malgré le repli de l’emploi et une hausse nominale du salaire moyen revue à la baisse. L’investissement privé rebondirait mais moins fortement que ce que nous anticipions en mars, du fait de la moindre croissance en 2025-2026 et de taux longs revus à la hausse (cf. annexe A).

En 2027, la croissance annuelle serait proche du rythme de la croissance potentielle, soutenue par la demande intérieure ainsi que par un début d’amélioration du commerce extérieur, dont la contribution au PIB redeviendrait légèrement positive à 0,1 point.

L’inflation resterait durablement sous le seuil des 2 %

Au mois de mai 2025, l’inflation IPCH s’établit à 0,6 % en glissement annuel, après 0,9 % au mois d’avril 2025. De son côté, l’inflation sous-jacente (hors énergie et alimentation) se situe à 1,5 % en glissement annuel au mois de mai 2025, après 1,9 % en avril 2025.

En 2025, l’inflation totale se situerait à seulement 1,0 % en moyenne annuelle. Cette faible inflation s’expliquerait essentiellement par une forte contribution négative de l’inflation énergétique tout au long de l’année, après la baisse des tarifs réglementés de vente de l’électricité en début d’année et la forte baisse, plus récente, des prix du pétrole et du gaz. À l’inverse, les prix alimentaires contribueraient de manière croissante à l’inflation totale tout au long de l’année 2025, reflétant les hausses de prix récentes qui découlent des négociations commerciales entre producteurs et distributeurs, ainsi que les hausses passées de certaines matières premières (cacao, café) qui continueraient de se transmettre aux prix finaux. Hors énergie et alimentation, l’inflation serait essentiellement soutenue par la contribution des services. Cette composante ferait preuve d’inertie malgré le ralentissement des salaires depuis le début de l’année, sous l’effet notamment des hausses récentes de prix dans les services de santé et les services récréatifs et sportifs. Au quatrième trimestre 2025, l’inflation totale se situerait à 1,1 % en glissement annuel, tandis que l’inflation hors énergie et alimentation est attendue à 2,0 %.

En 2026, l’inflation totale et l’inflation hors énergie et alimentation s’établiraient respectivement à 1,4 % et 1,7 %. Les prix des produits manufacturés évolueraient à un rythme modéré : c’est à cet horizon, en effet, que se transmettrait l’appréciation récente du taux de change aux prix à la consommation. La décélération passée des salaires nominaux se transmettrait au prix des services qui ralentiraient de manière plus marquée.

Enfin, en 2027, l’inflation totale se situerait à 1,8 %, comme dans nos projections intermédiaires de mars. L’inflation hors énergie et alimentation diminuerait à 1,6 %, le ralentissement des salaires continuant de se transmettre au prix des services. Les prix de l’énergie seraient en hausse sur l’ensemble de l’année, en raison de l’introduction du second marché carbone européen (SEQE-2), même si l’effet des nouveaux quotas d’émissions demeure très incertain compte-tenu des mesures compensatoires qui pourraient être mises en œuvre.

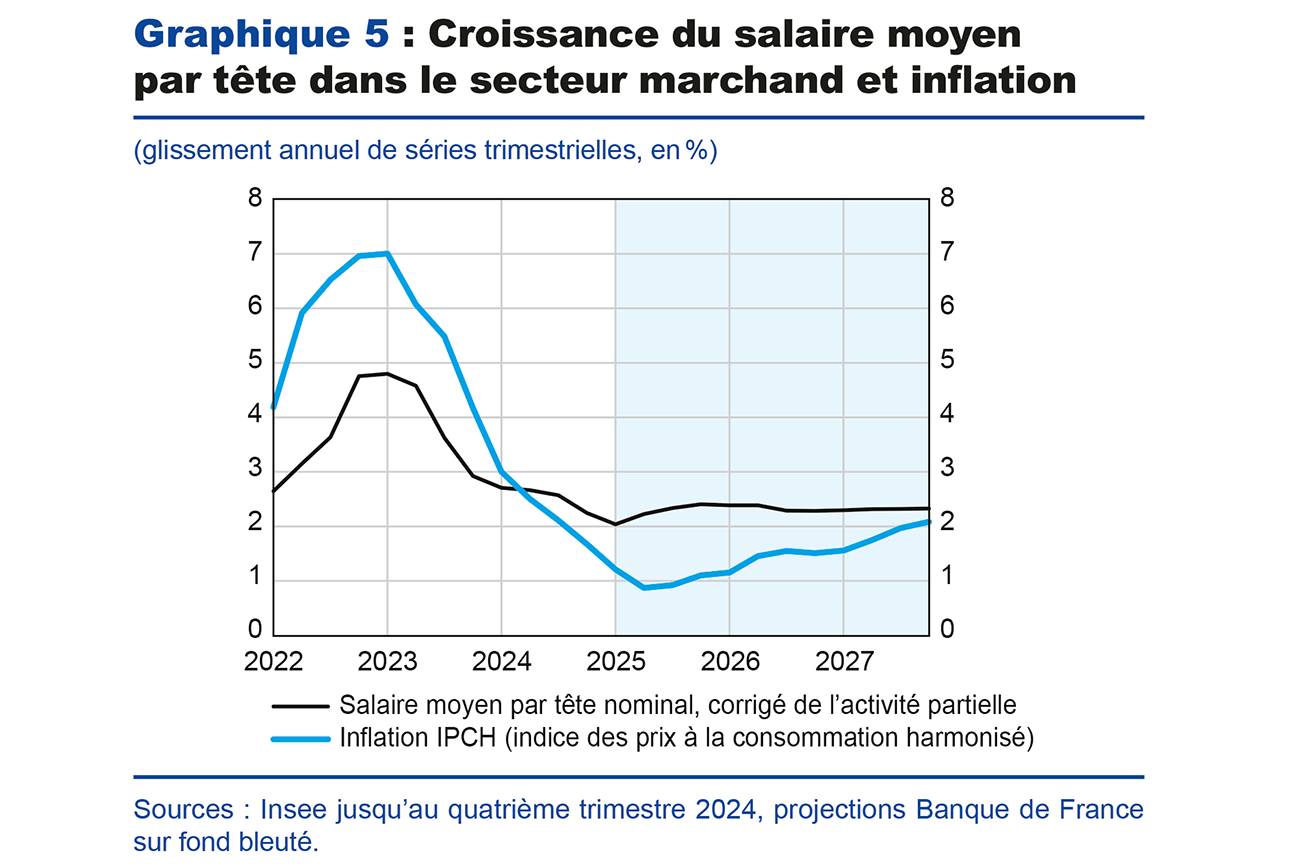

Les salaires corrigés de l’inflation progresseraient, à un rythme toutefois moindre que dans nos projections passées

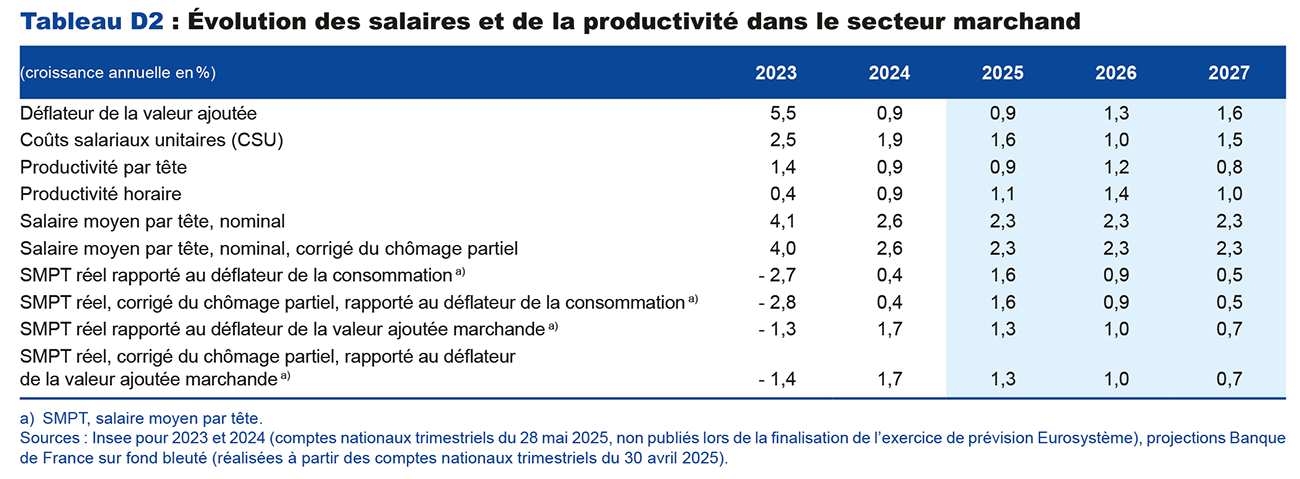

Notre projection de salaires intègre les dernières données concernant le salaire mensuel de base (SMB), qui croîtrait de 2,1 % en glissement annuel au premier trimestre 2025, ainsi que la dernière observation de l’indicateur de la Banque de France pour les salaires négociés qui progresserait de 1,8 % au premier trimestre 2025.

Si le salaire nominal moyen par tête ralentit dans les branches marchandes depuis le second semestre 2023, il augmente néanmoins plus rapidement que les prix depuis le deuxième trimestre 2024, une tendance qui se poursuivrait en projection (cf. graphique 5). Nous prévoyons ainsi que le salaire réel marchand retrouverait en 2027 le niveau observé fin 2021. Toutefois, depuis nos projections de mars, le scénario de croissance des salaires est revu à la baisse sur tout l’horizon de prévision pour plusieurs raisons. Tout d’abord, le suivi des indicateurs de salaires négociés montre un ralentissement plus rapide qu’anticipé des salaires, qui nous amène à revoir la trajectoire de court terme du salaire moyen par tête (SMPT). Ensuite, la mise à jour de notre analyse des pertes de productivité (cf. infra et encadré 3) nous conduit à revoir sensiblement à la baisse la croissance de la productivité du travail en 2026-2027, ce qui se répercuterait sur la croissance des salaires réels. Enfin, la baisse plus prononcée du prix de l’énergie, par son impact sur l’inflation, implique une projection de Smic et de salaires nominaux moins dynamique. Ainsi, de 2025 à 2027, les salaires nominaux progresseraient de 2,3 % chaque année.

Sur l’ensemble de l’horizon de projection, les salaires nominaux progresseraient davantage que les prix et soutiendraient le pouvoir d’achat de la masse salariale, malgré le repli de l’emploi et la hausse du taux de chômage. En comparaison à nos précédentes projections, les salaires réels seraient révisés à la hausse en 2025, en raison d’une révision à la baisse des prix plus importante que celle des salaires, puis à la baisse en 2026 et 2027.

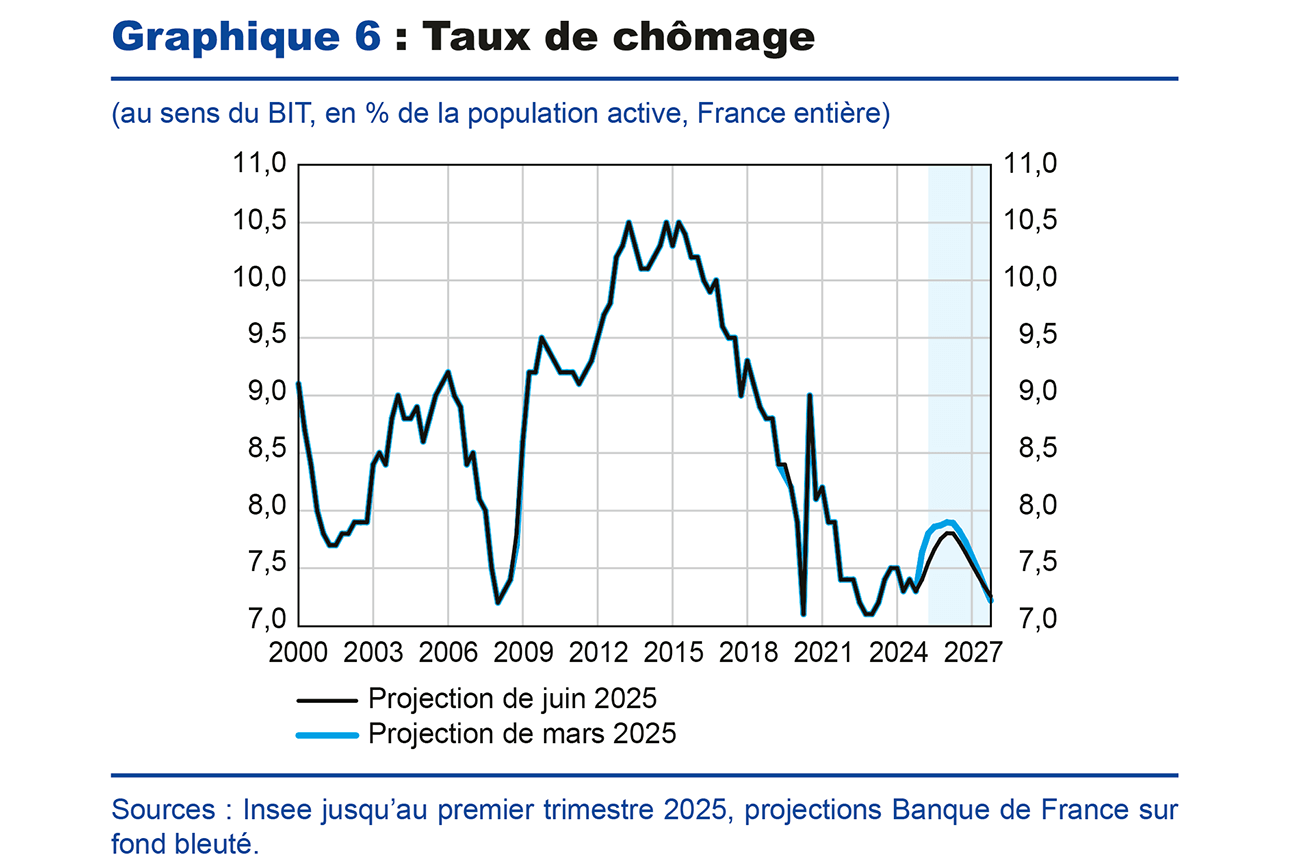

Plus bas qu’anticipé au premier trimestre 2025, le taux de chômage augmenterait légèrement à 7,7 % en 2026 avant de redescendre à 7,4 % en 2027

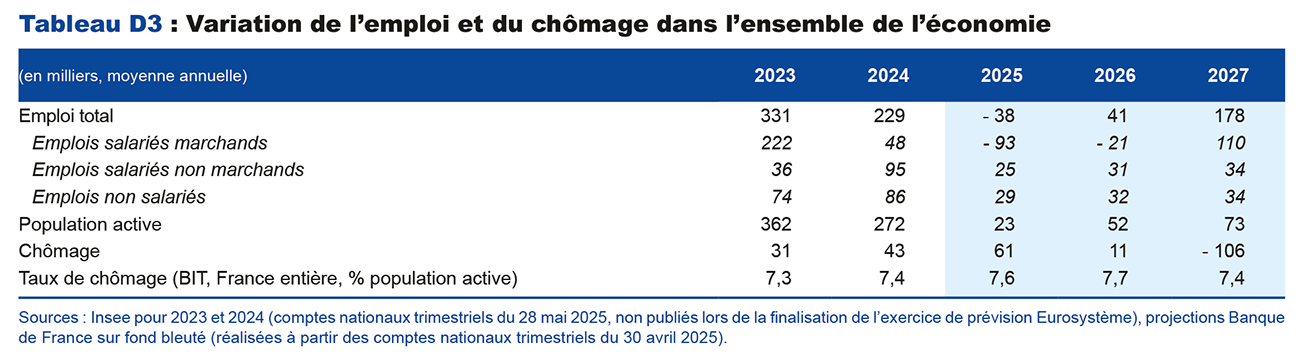

Sur le marché du travail, les indicateurs conjoncturels et les comptes nationaux montrent des signaux contrastés. D’un côté, la dernière estimation de l’emploi salarié de l’Insee indique une baisse de l’emploi salarié à fin mars plus modérée (– 20 900 emplois), après un recul marqué (– 98 600 emplois) au trimestre précédent. Selon l’enquête de conjoncture de l’Insee pour le mois de mai, le climat de l’emploi s’améliorerait légèrement depuis son point bas de février 2025, mais resterait cependant sous sa moyenne de long terme. D’un autre côté, selon les comptes trimestriels publiés le 28 mai, l’emploi total s’est replié de 0,1 % au quatrième trimestre 2024 et de 0,3 % au premier trimestre 2025, principalement du fait de l’emploi salarié marchand qui s’est contracté de 0,2 % et 0,3 % aux quatrième trimestre 2024 et premier trimestre 2025.

Selon nos projections, l’emploi total continuerait de se replier jusqu’à début 2026, avant de repartir à la hausse sur un rythme toutefois inférieur à celui observé lors de la reprise post-Covid. Cette trajectoire est peu révisée par rapport à nos précédentes projections, en raison de plusieurs facteurs qui se compensent. D’une part, les indicateurs conjoncturels sont légèrement moins dégradés que ce que nous anticipions en mars. Par ailleurs, la révision de notre scénario de productivité compenserait l’effet négatif sur l’emploi de la révision à la baisse de la projection de croissance. En effet, la mise à jour de notre diagnostic relatif aux pertes de productivité observées fin 2024 par rapport à la tendance pré-Covid conclut à un poids plus important des facteurs durables dans celles-ci (cf. encadré 3). Cela implique un moindre rattrapage de la productivité en projection et donc de moindres destructions d’emplois dans les branches marchandes. Le cycle de productivité serait ainsi presque refermé fin 2027.

Selon l’enquête Emploi de l’Insee publiée le 16 mai, le taux de chômage serait quasi stable au premier trimestre 2025 à 7,4 %, un taux inférieur à ce que nous anticipions dans nos projections de mars, tandis que le nombre de chômeurs augmenterait de 64 000 par rapport au quatrième trimestre 2024. Du fait de cette surprise favorable, associée à une trajectoire d’emploi peu révisée, le taux de chômage serait révisé à la baisse par rapport à notre publication de mars de 0,2 point en 2025 et 0,1 point en 2026, mais serait inchangé en 2027 (cf. graphique 6). Ainsi, le taux de chômage atteindrait un niveau de 7,6 % en moyenne annuelle en 2025 et 7,7 % en 2026, avant de repartir à la baisse pour s’établir à 7,4 % en 2027.

La consommation des ménages resterait le principal moteur de la croissance sur l’horizon de projection

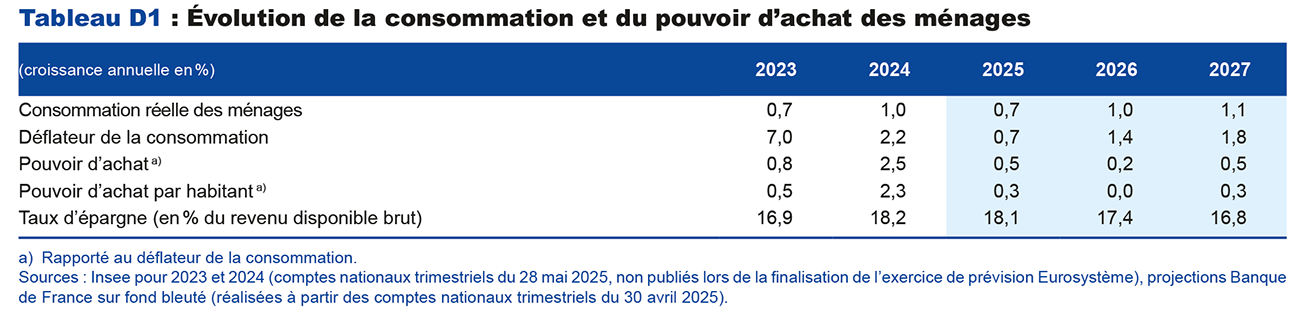

En 2024, le revenu disponible brut (RDB) réel des ménages a fortement progressé, avec une croissance de 2,5 %, tiré largement par les prestations sociales, notamment les pensions de retraite indexées avec retard sur l’inflation, et également par le dynamisme des revenus du patrimoine. Selon notre analyse de la consommation en fonction de la structure du revenu (cf. J.-F. Ouvrard et C. Thubin, Bulletin de la Banque de France n° 227/9, et A. Carroy et C. Thubin Bloc-notes Éco 397), la propension moyenne à consommer ces revenus est assez faible et pourrait expliquer en partie la relative inertie de la consommation cette même année. Ainsi, la consommation des ménages, avec une croissance de 0,9 % en 2024, aurait été davantage alignée avec la croissance de la masse salariale réelle (1,0 %), pour laquelle la propension moyenne à consommer est nettement plus élevée, ce qui fait d’elle le principal déterminant de la consommation.

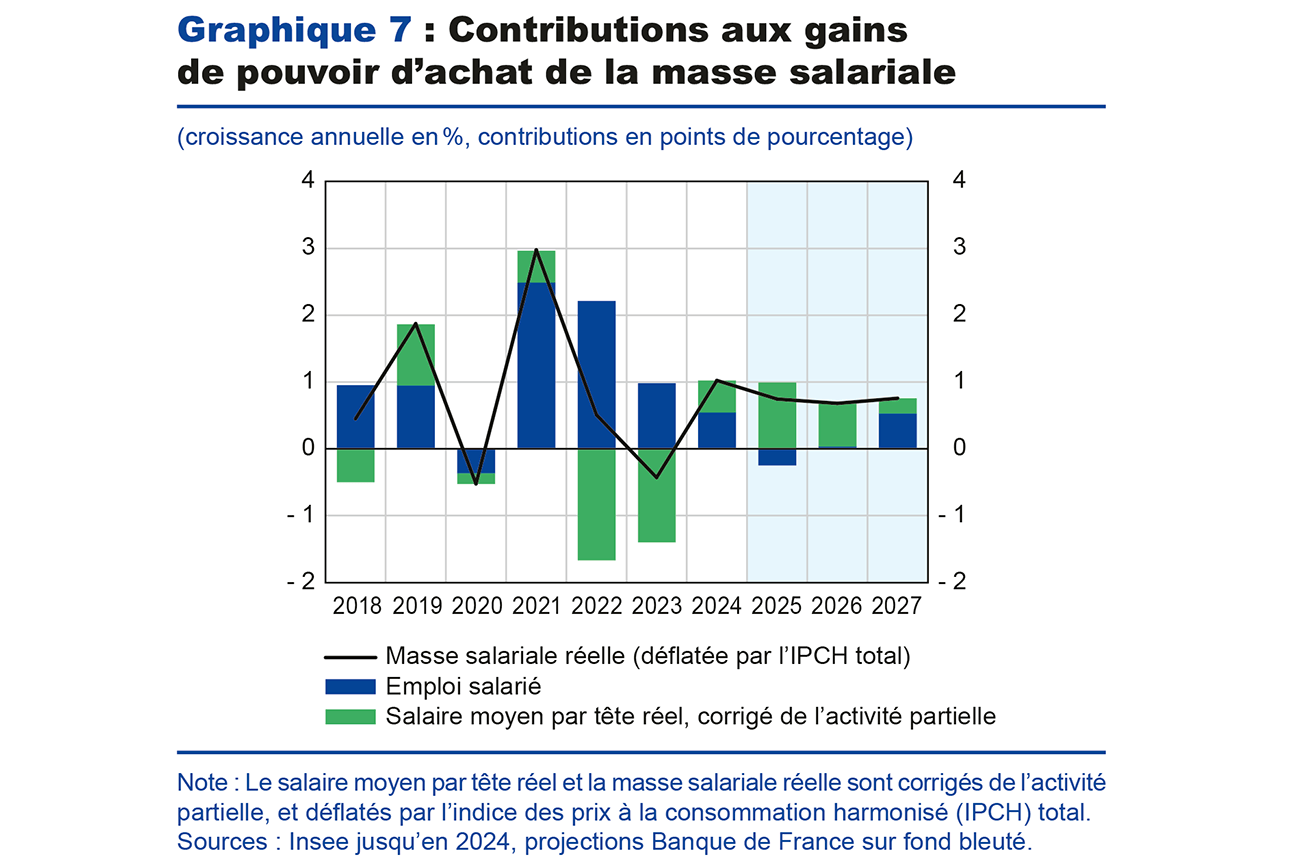

En prévision, le RDB réel des ménages ralentirait pour croître de seulement 0,5 % en 2025 et 0,2 % en 2026, avant d’accélérer de nouveau en 2027 (cf. tableau D1). Le ralentissement du RDB proviendrait en grande partie du ralentissement des prestations sociales et des revenus de la propriété. Toutefois la masse salariale réelle progresserait plus rapidement que le RDB réel et soutiendrait la consommation. En effet, le pouvoir d’achat de la masse salariale progresserait de manière continue sur l’horizon de prévision même si sa composition évoluerait (cf. graphique 7 infra). En 2024, il aurait progressé de 1,0 %, conjointement tiré par l’emploi salarié ainsi que par la progression des salaires réels par tête. En 2025 et 2026, il évoluerait à un rythme légèrement inférieur avec une croissance de 0,7 %. En 2025, l’accélération des salaires réels compenserait en effet l’essentiel du repli de l’emploi. En 2026 et 2027, la stabilisation puis la reprise de l’emploi salarié prendraient le relais des salaires réels dont la croissance serait plus modérée. En comparaison de nos projections de mars, la masse salariale réelle serait révisée à la hausse en 2025, puis à la baisse en 2026 et 2027 du fait de salaires réels moins dynamiques.

Dans les comptes nationaux publiés le 28 mai, la consommation des ménages au premier trimestre 2025 s’est repliée de – 0,2 %, révisée à la baisse par rapport aux comptes trimestriels du 30 avril sur lesquels se fonde notre projection. À court terme, la progression de la consommation des ménages resterait assez limitée. Après une croissance de 0,9 % en 2024, elle ralentirait à 0,7 % en 2025. Elle retrouverait ensuite un peu de dynamisme à moyen terme, avec une croissance de 1,0 % en 2026 et de 1,1 % en 2027, grâce aux gains de pouvoir d’achat de la masse salariale décrits précédemment. En comparaison à nos projections de mars, la consommation des ménages serait révisée à la baisse en 2025, en grande partie par effet d’acquis à la suite du premier trimestre 2025, ainsi qu’en 2026-2027 en ligne avec les révisions de la masse salariale réelle (cf. supra).

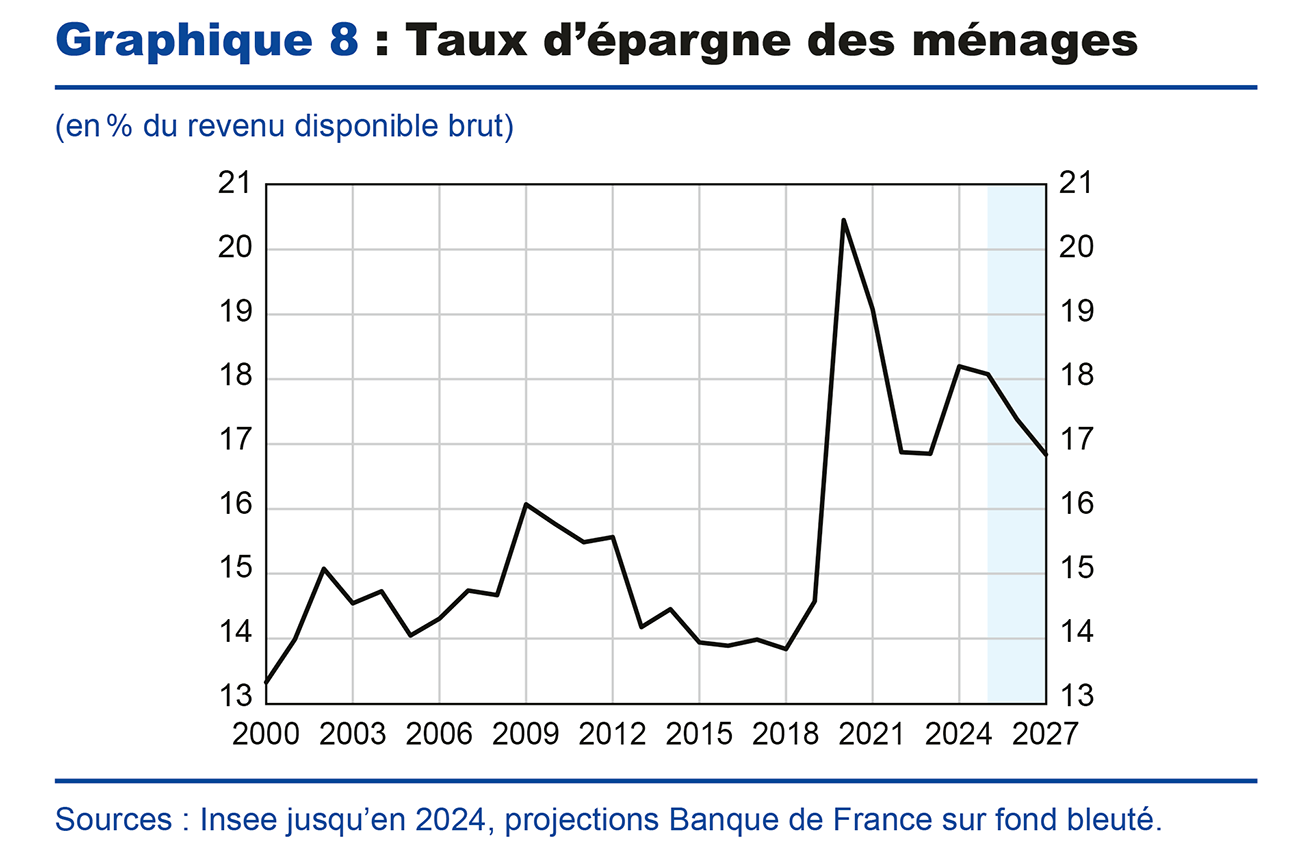

Après un pic atteint en 2020 (20,5 % du RDB des ménages), le taux d’épargne des ménages a de nouveau augmenté en 2024 pour s’établir à 18,2 % selon les comptes nationaux publiés le 28 mai. C’est le dynamisme du RDB des ménages qui explique largement la hausse du taux d’épargne observée en 2024, tandis que la consommation progresse à un rythme relativement constant (cf. encadré 2). Symétriquement, avec un RDB qui ralentirait à partir de 2025 alors que la masse salariale réelle et la consommation resteraient résilientes, le taux d’épargne entamerait une baisse même s’il resterait en 2027 à un niveau encore supérieur à sa moyenne historique pré-Covid (cf. graphique 8 infra). Le ralentissement des revenus d’intérêt nets n’aurait pas d’effet sur la consommation qui resterait soutenue par la croissance des revenus d’activité. Le maintien d’un taux d’épargne largement supérieur à son niveau pré-Covid sur l’horizon de prévision s’expliquerait par des changements persistants de la structure de revenu et par l’impact de l’incertitude renforçant les comportements attentistes des ménages (cf. encadré 1).

L’investissement des ménages s’est fortement contracté de 8,2 % en 2023 et de 5,7 % en 2024. Cependant, un certain nombre d’indicateurs signalent un redressement à venir. D’abord, le pouvoir d'achat immobilier des ménages s’est légèrement redressé grâce à la détente des taux d’intérêt bancaires aux ménages et des prix immobiliers. Ensuite, la production de crédits aux ménages a redémarré au cours de l’année 2024, signalant une reprise des transactions dans l’ancien et un redressement de l’investissement des ménages dans les services liés à l’immobilier, même si cette reprise se heurte encore à un certain attentisme du marché. Enfin, les permis de construire semblent s’être stabilisés après une longue période de baisse. Sous réserve que cette dynamique se poursuive et se transmette aux mises en chantier, le redressement dans le logement neuf interviendrait à partir du milieu de l’année 2025. En raison d’un effet d’acquis négatif pour 2025 à l’issue du premier trimestre 2025 (– 0,7 %), l’investissement des ménages se contracterait encore en moyenne en 2025, puis rebondirait avec 2,1 % en 2026 et 2,0 % en 2027, quand les effets de l’assouplissement des conditions monétaires et financières seront complètement transmis et à mesure que le pouvoir d’achat immobilier des ménages se redresserait.

Malgré un taux de marge des entreprises restant favorable, l’investissement des entreprises marquerait encore le pas en 2025, avant de redémarrer à partir de 2026

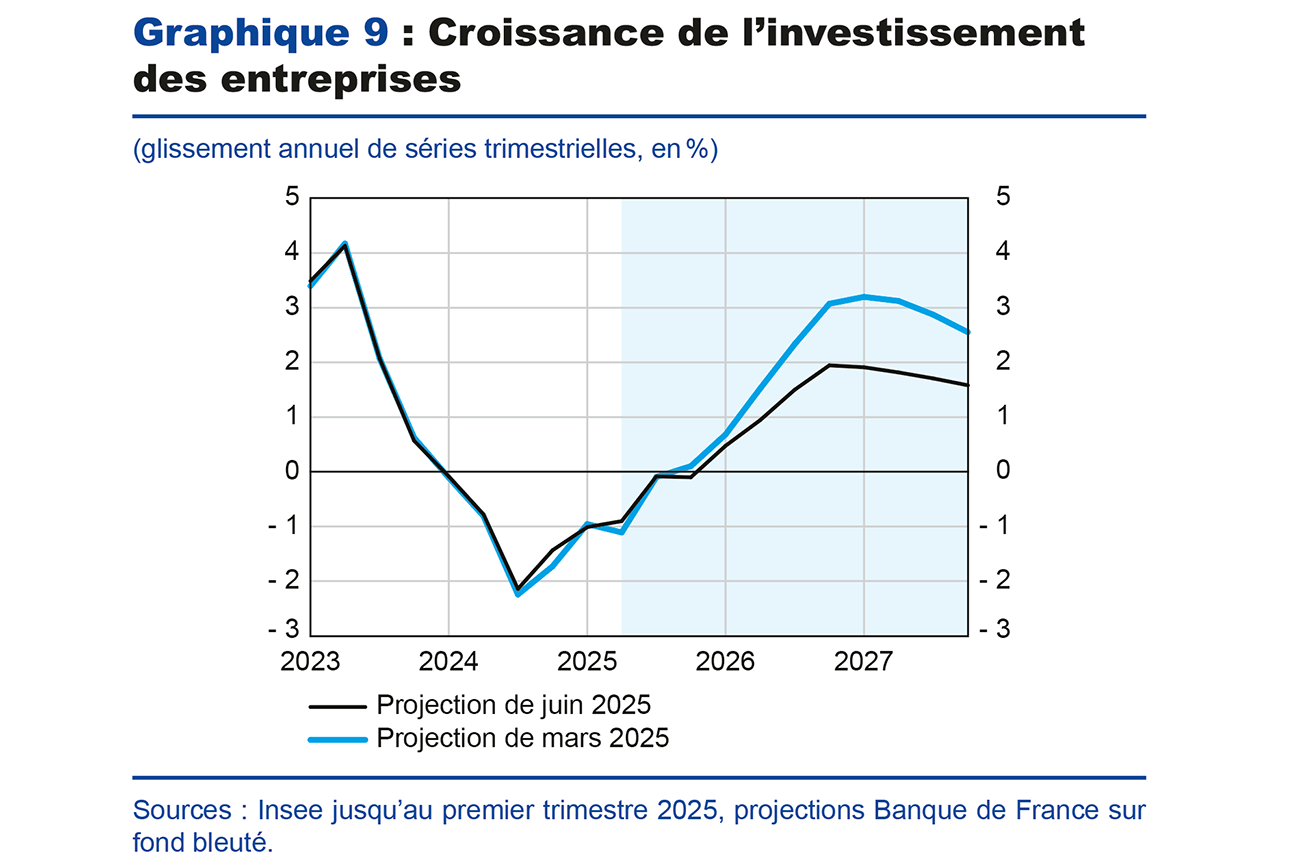

L’investissement des entreprises a été pénalisé en 2024 par le coût de financement et les conditions d’octroi du crédit bancaire (cf. graphique 9 infra). Toutefois, les taux d’intérêt bancaires aux entreprises ont commencé à baisser et la dernière enquête sur la distribution du crédit bancaire indique que les conditions d’offre de crédit s’améliorent et que la demande repart. Cependant, dans un contexte de forte incertitude, notamment liée aux tensions commerciales, l’investissement des entreprises resterait atone jusqu’à fin 2025. Il regagnerait en vigueur les deux années suivantes, soutenu par les besoins tendanciels d’investissement dans les transitions numérique et énergétique, et par les dépenses supplémentaires dans le secteur de la défense. Cette reprise serait un peu moins dynamique qu’anticipée dans nos projections de mars, du fait principalement d’une incertitude accrue, d’une moindre demande finale et d’un coût du financement de l’investissement revu à la hausse sur notre horizon de prévision.

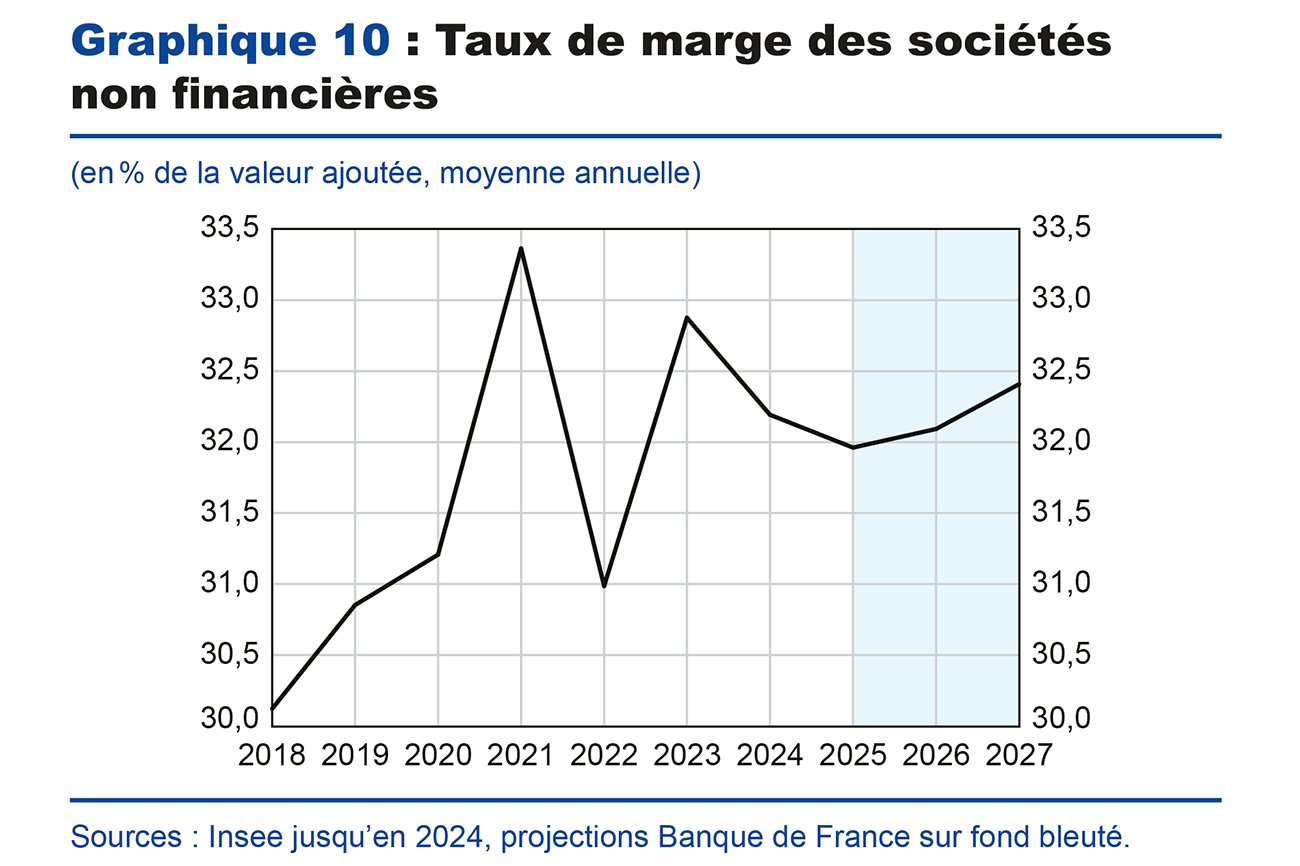

Malgré sa baisse récente, le taux de marge des sociétés non financières s’élève à 31,8 % au premier trimestre 2025 selon les comptes nationaux publiés le 28 mai, soit 1 point au-dessus de son niveau moyen en 2019. En prévision, le taux de marge resterait un facteur de soutien à l’investissement, se maintenant à un niveau élevé en 2026 et 2027 (cf. graphique 10) et supérieur à celui de la période pré-Covid, notamment en raison des baisses d’impôts de production passées. Si le taux de marge des sociétés financières ne décrit que partiellement la situation financière des entreprises, son niveau élevé indique néanmoins des marges de manœuvre possibles pour la reprise de l’investissement une fois passés les chocs d’incertitude.

Les exportations ralentiraient fortement en 2025 en lien avec les hausses de droits de douane américains et la faiblesse de la demande adressée à la zone euro

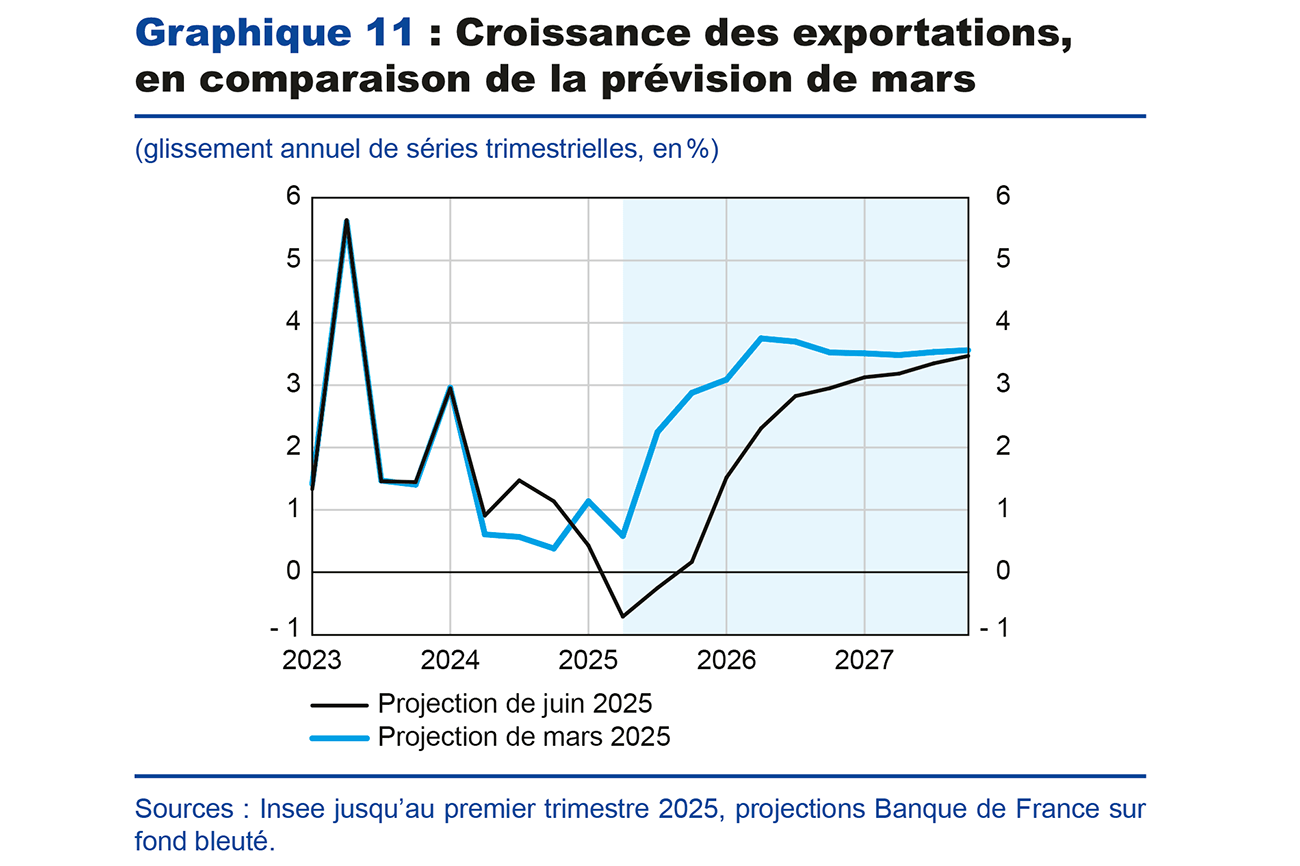

Ces dernières années, les exportations ont été dynamiques et ont fortement contribué à la croissance française, en progressant de 2,8 % en 2023, puis 2,4 % en 2024 ; en 2024, le commerce extérieur a même été le premier moteur de l’économie française, avec une contribution à la croissance du PIB de 1,3 point. Au premier trimestre 2025, selon les résultats détaillés des comptes nationaux publiés le 28 mai, les exportations se seraient repliées de 1,8 %, tirées à la baisse par les exportations de produits manufacturés (en particulier dans l’industrie chimique et dans l’industrie automobile).

Sur l’horizon de projection, la croissance des exportations serait globalement revue à la baisse par rapport à nos précédentes projections ; elle ne rejoindrait le rythme prévu en mars qu’à la toute fin d’année 2027 (cf. graphique 11). En 2025, les exportations se replieraient de 0,1 %. En particulier, les exportations extra-zone euro se replieraient fortement sous l’effet de la hausse des droits de douane, qui pèsent sur la demande adressée extra-zone euro (principalement du fait de la baisse des importations américaines, cf. encadré 1), et également en raison de l’appréciation du taux de change. La contribution des exportations extra-zone euro aux exportations totales serait ainsi de l’ordre de – 1 point de pourcentage. À l’inverse, après avoir été relativement atone en 2024, les exportations à destination de la zone euro soutiendraient la croissance des exportations totales à hauteur de 0,9 point de pourcentage (cf. graphique 12). À partir de 2026, les exportations extra-zone euro repartiraient à la hausse et redeviendraient le principal facteur de croissance des exportations totales, devant les exportations

intra-zone euro. Par ailleurs, nous faisons l’hypothèse que les effets de la réorientation du commerce chinois sur l’économie française seraient limités.

Le déficit public se replierait à partir de 2025 mais pas suffisamment pour stabiliser le ratio de dette publique à l’horizon de la prévision

Le solde public s’est de nouveau dégradé en 2024, à – 5,8 % du PIB, après – 5,4 % en 2023. Cette nouvelle dégradation s’explique d’une part par une hausse du ratio de dépenses au PIB de 0,3 point de PIB, portée par les revalorisations des prestations indexées sur l’inflation de 2023 et le rebond de la charge d’intérêts. D’autre part, le ratio de recettes au PIB a diminué de 0,1 point de PIB : les recettes de prélèvements obligatoires accélèrent mais restent moins dynamiques que le PIB en valeur.

En 2025, le solde s’améliorerait pour atteindre – 5,4 % du PIB comme prévu dans la loi de finances initiale pour 2025. Les mesures fiscales prévues dans la loi de finances initiale pour 2025 tireraient à la hausse les recettes de prélèvements obligatoires en pourcentage du PIB. Les dépenses publiques hors charge d’intérêts progresseraient moins rapidement en 2025, grâce aux économies votées dans la loi de finances initiale, ce qui permettrait de stabiliser le ratio de dépenses primaires (hors crédits d’impôts) au PIB. A contrario, la charge d’intérêts en pourcentage du PIB progresserait de nouveau. Au total, le ratio de dépenses publiques hors crédits d’impôts augmenterait légèrement en 2025 et resterait donc supérieur au ratio de 2019.

En 2026 et 2027, les économies budgétaires retenues de façon conventionnelle supposent un ajustement structurel primaire de 0,6 point de PIB potentiel en 2026 et de 0,4 point en 2027. Cet ajustement est inférieur à celui prévu par le Gouvernement dans le rapport d’avancement annuel d’avril (0,9 point en 2026, puis 0,7 point en 2027), fondé sur des économies non encore explicitées dans l’attente du projet de loi de finances pour 2026. Ce scénario impliquerait néanmoins un fort ralentissement des dépenses publiques en volume par rapport à 2024. Sous ces hypothèses, le déficit public repasserait légèrement sous le seuil de 5 % du PIB en 2026, et continuerait de se réduire en 2027.

L’ajustement budgétaire de notre scénario serait cependant insuffisant pour stabiliser la dette en part du PIB d’ici 2027. Ce ratio augmenterait sur tout l’horizon de prévision et s’élèverait à 120 % du PIB en 2027 (cf. graphique 13). Ceci creuserait l’écart avec la zone euro dans son ensemble, où le ratio de dette serait proche de 90 % en 2027.

Les risques sur la croissance sont orientés à la baisse, comme plus modérément ceux sur l’inflation

Les annonces successives de hausse des droits de douane, puis de leur suspension pour une durée de 90 jours, rendent naturellement difficile la réalisation d’un scénario central défini comme le plus probable.

Ainsi de nombreux aléas entourent le scénario de politique commerciale retenu. Le premier concerne la trajectoire des droits de douane et leurs effets sur les hypothèses internationales, notamment sur la demande mondiale et les prix des compétiteurs de la France. Si les droits de douane américains sur les biens européens étaient relevés de 10 % à 20 %, voire davantage, alors la demande extra-zone euro adressée aux exportateurs français serait nettement moins dynamique. Un second aléa porte sur la réponse européenne. En cas de représailles de la part de l’Union européenne, un risque haussier pourrait se matérialiser sur l’inflation, via le renchérissement du prix des produits importés, et un risque baissier sur le PIB. À l’inverse, une réorientation importante des exportations chinoises vers le marché européen exercerait une pression désinflationniste ; une dépréciation plus importante du dollar par rapport à l’euro pourrait également renforcer cet aléa baissier sur l’inflation. Enfin, un dernier aléa concerne nos hypothèses relatives à l’évolution de l’incertitude liée aux tensions commerciales, supposée se réduire graduellement. Si celle-ci s’avérait plus persistante, un aléa baissier supplémentaire affecterait l’investissement privé et la consommation des ménages en 2026, voire en 2027. Dans l’encadré 1, nous présentons un scénario alternatif illustrant une partie de ces aléas.

À ces risques commerciaux s’ajoutent les risques géopolitiques ainsi que ceux relatifs à la politique économique française. L’évolution de la guerre en Ukraine et la situation au Proche-Orient constituent toujours des foyers d’instabilité, pouvant entraîner des pressions haussières sur les prix du pétrole et du gaz, ainsi que les coûts du transport maritime : d’où un aléa à la hausse sur l’inflation et à la baisse sur l’activité. Par ailleurs, l’incertitude reste élevée quant à la future loi de finances 2026.

Encadrés

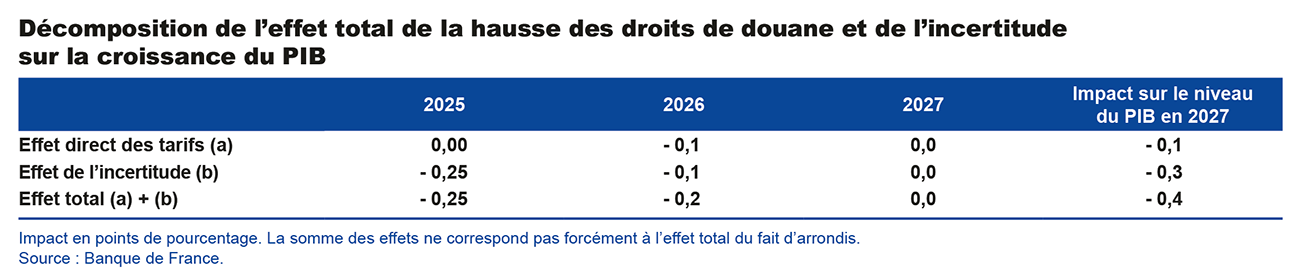

La hausse des droits de douane et l’incertitude économique associée représenteraient une perte cumulée de 0,4 point de PIB pour l’économie française d’ici à 2027, dont la moitié était déjà intégrée dans notre prévision de mars

La hausse des droits de douane des États-Unis représente un choc sur l’économie européenne, avec un effet négatif sur le PIB et un effet a priori neutre sur l’inflation. Dans nos projections intermédiaires de mars (soit avant les annonces américaines des 2 et 9 avril), le scénario international n’intégrait que les mesures alors explicitement annoncées par l’administration américaine, soit une majoration de 10 points de pourcentage des droits de douane sur les seules importations d’origine chinoise, ainsi que des mesures de réponse de la part de la Chine. Notre projection incluait néanmoins un impact négatif cumulé de – 0,2 point de PIB (– 0,1 point sur la croissance 2025 ainsi que sur celle de 2026), au titre de l’incertitude induite par la menace des mesures tarifaires contre le reste des partenaires commerciaux des États-Unis, dont l’Union européenne.

Dans la projection de juin, le scénario de commerce international s’appuie sur les hypothèses communes à l’Eurosystème (cf. la publication des projections macroéconomiques de l’Eurosystème de juin 2025) d’un maintien des droits de douane à leur niveau actuel. En particulier :

- il intègre des droits de douane américains de 10 % sur les exportations de l’Union européenne (UE) à partir du deuxième trimestre 2025, sans mesures de représailles de la part de l’UE, ainsi que des mesures sectorielles en particulier sur l’acier et l’automobile (tarifs de 25 %) ;

- concernant les relations commerciales États-Unis/Chine, il est fait l’hypothèse d’une hausse de 30 % des droits de douane ; la Chine appliquerait en représailles des droits de douane équivalents sur les exportations des États-Unis. Avec le reste de leurs partenaires commerciaux, les États-Unis maintiendraient leurs droits de douane de 10 % à partir du deuxième trimestre 2025. Les effets de la réorientation du commerce chinois vers l’économie européenne seraient limités, de même que les gains de parts de marché des entreprises françaises vis-à-vis de leurs concurrents chinois sur le marché américain ;

- il suppose que l’incertitude liée à la politique commerciale (telle que mesurée par le Trade policy uncertainty index) baisserait graduellement pour revenir au niveau observé en 2018, lors du relèvement des droits de douane intervenu alors (un niveau déjà supérieur à sa moyenne historique).

Selon nos estimations, les effets directs et indirects de la politique commerciale de l’administration des États-Unis sur la croissance du PIB français s’élèveraient à – 0,4 point de pourcentage en cumulé sur 2025-2027, en écart à un scénario contrefactuel sans hausse de droits de douane ni hausse de l’incertitude. Cet impact est dominé par l’effet de l’incertitude, l’effet mécanique des tarifs étant modéré. Par rapport aux projections intermédiaires de mars, l’impact est donc révisé à hauteur de – 0,2 point de pourcentage (compte tenu de – 0,2 point déjà intégré en mars). À titre de comparaison, la Banque centrale européenne (BCE) estime cet impact sur l’économie de la zone euro à – 0,7 point de pourcentage cumulé sur 2025-2027. Le moindre impact en France traduit notamment une plus faible exposition au commerce avec les États-Unis que le reste de la zone euro.

L’effet de l’incertitude liée à la politique commerciale serait le plus élevé, à – 0,3 point de PIB en cumulé sur 2025−2027. Ainsi, en plus d’un effet cumulé de – 0,2 point de PIB déjà pris en compte dans notre projection de mars (– 0,1 point de PIB en 2025 ainsi qu’en 2026), nous estimons que la hausse de l’incertitude consécutive aux annonces américaines d’avril coûterait 0,15 point de PIB supplémentaire à l’économie française, principalement en 2025. Cet impact se transmettrait à l’investissement des entreprises ainsi qu’à la consommation des ménages.

…/…

Dans le cadre de cet exercice de projection, nous avons simulé un scénario alternatif sévère qui correspond à l’un des deux présentés par la BCE pour la zone euro dans son ensemble (nous n’avons pas, à l’inverse, repris le scénario favorable, avec zéro droit de douane). Dans ce scénario, la hausse des droits de douane sur les produits de l’Union européenne atteindrait 20 %, avec des représailles de même ampleur sur les exportations des États-Unis, et l’incertitude sur la politique commerciale resterait durablement élevée. La croissance du PIB serait alors réduite de 0,3 point de pourcentage sur chacune des deux années 2025 et 2026, et inchangée en 2027 par rapport à notre projection. L’économie française éviterait cependant la récession, avec une croissance de 0,3 % en 2025 et 0,7 % en 2026. Dans ce scénario, l’impact sur l’inflation serait globalement neutre.

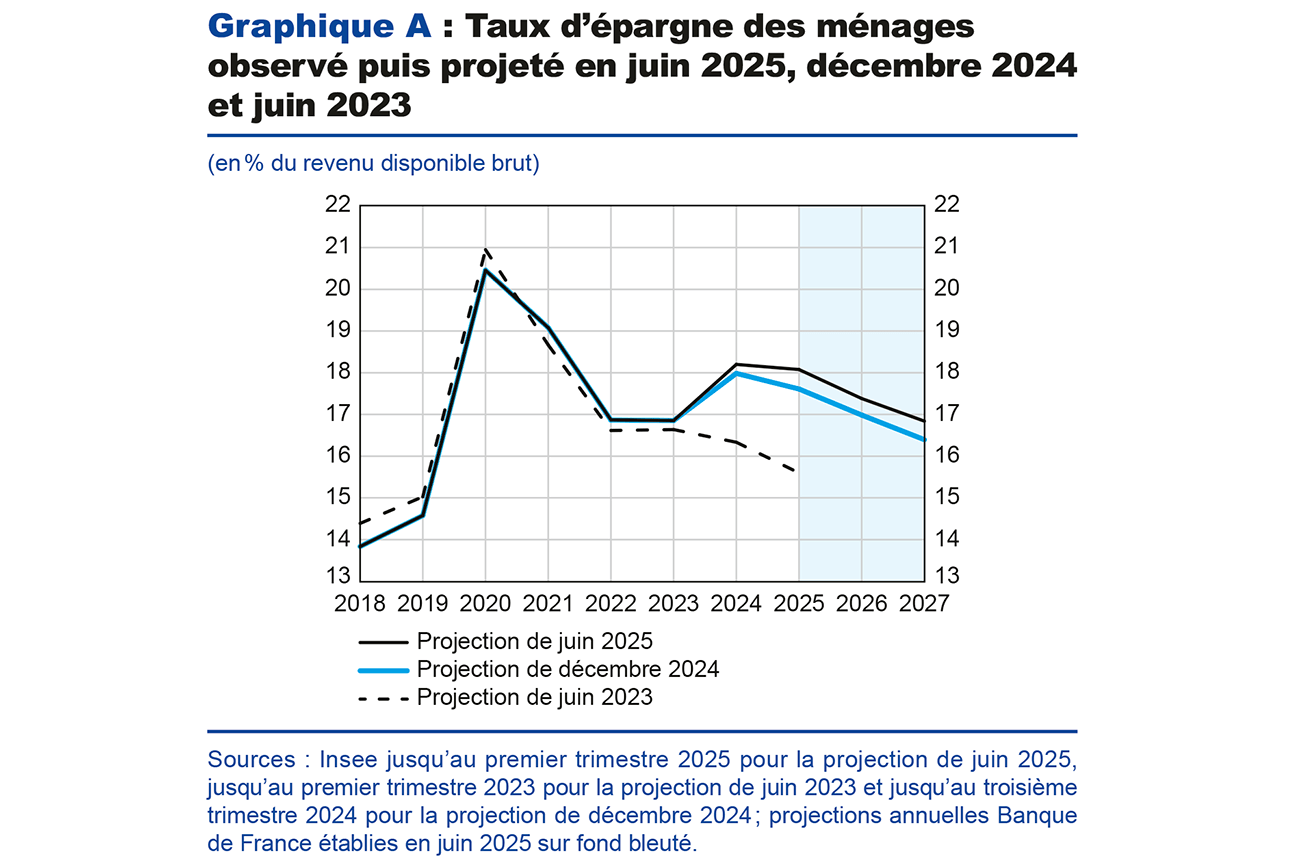

Les surprises à la hausse des deux dernières années sur le taux d’épargne s’expliquent principalement par les révisions du revenu des ménages

Contrairement à ce qui était anticipé en juin 2023, le taux d’épargne des ménages, qui correspond à la part non consommée du revenu disponible brut (RDB) des ménages, ne s’est pas rapproché de son niveau pré-Covid au cours des deux dernières années (cf. graphique A). Il a au contraire fortement surpris par sa hausse en 2024, en dépit d’une progression de la consommation des ménages supérieure à celle prévue : la principale cause en est la forte révision à la hausse de l’augmentation de revenu disponible des ménages (RDB) en 2023-2024

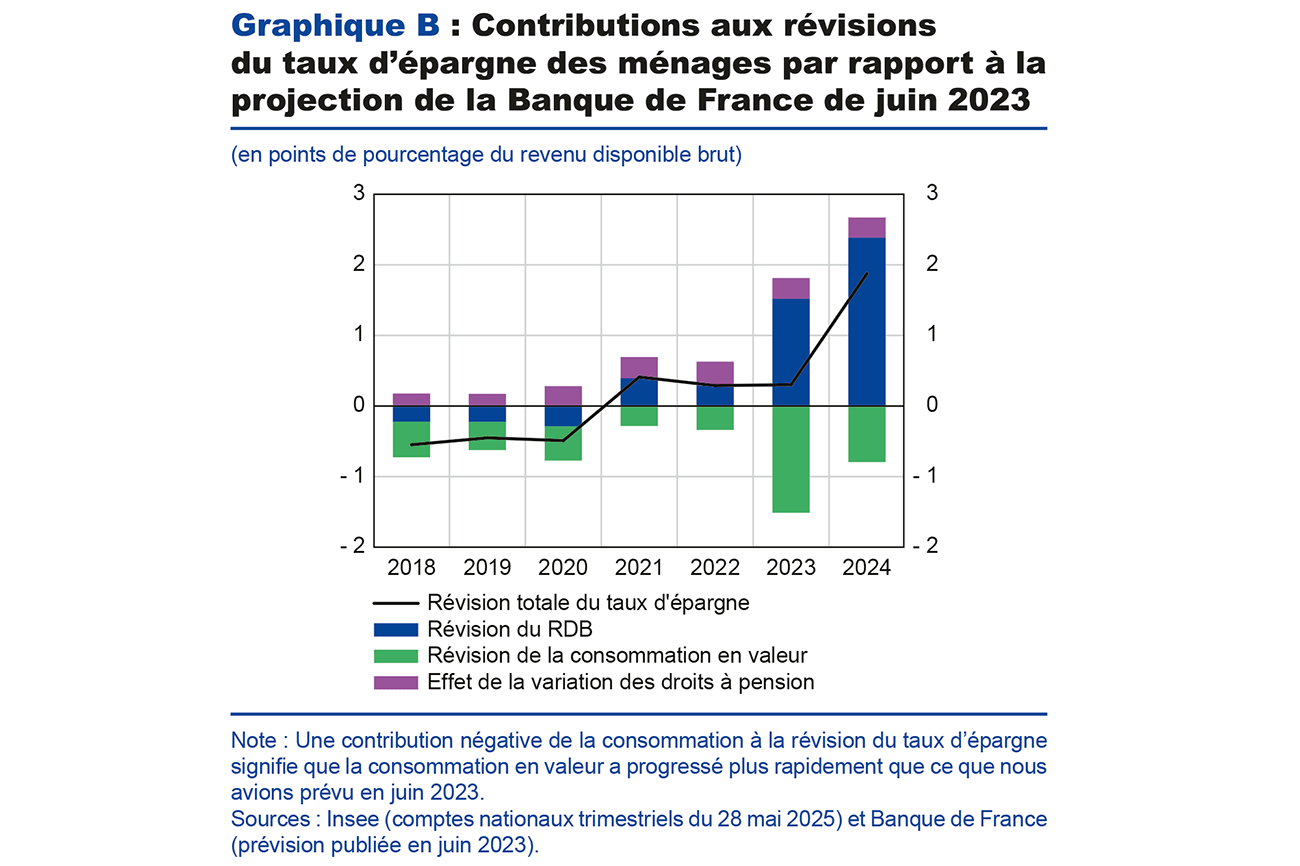

Il est possible de décomposer comptablement les révisions du taux d’épargne depuis nos projections de juin 2023 en fonction des révisions sur le RDB nominal des ménages et sur la consommation en valeur (cf. graphique B). À la suite du passage en base 2020 des comptes nationaux, la prise en compte des droits à pension dans le calcul du taux d’épargne contribue également à majorer le taux d’épargne. Ce changement méthodologique vise à mieux intégrer le fait que les droits à pension constituent une forme d’épargne différée (cf. Insee, Les comptes nationaux passent en base 2020).

Alors que, dans notre projection de juin 2023, nous prévoyions une croissance cumulée du RDB des ménages de 10 % sur 2023 et 2024, celle-ci s’est finalement élevée à 12,7 % en valeur selon les comptes nationaux du 28 mai, soit une révision de 2,7 points de pourcentage. Pour la consommation, en comparaison, nous avions prévu une croissance cumulée (en valeur) de 10,4 % entre 2023 et 2024 : celle-ci s’est finalement élevée à 11 %, soit une révision de + 0,6 point. Ce diagnostic confirme le fait que les fluctuations du taux d’épargne reflètent avant tout celles du revenu des ménages, la consommation des ménages étant généralement plus « lisse » que le revenu disponible brut (ce que les économistes appellent « effet de lissage » de la consommation).

En comparaison à nos projections de décembre dernier, le RDB et le taux d’épargne ont à nouveau été revus à la hausse pour l’année 2024, mais dans une moindre ampleur. En prévision, le taux d’épargne serait légèrement plus élevé, du fait notamment des effets de l’incertitude liée à la politique commerciale sur la consommation des ménages. Par contre, la progression cumulée du pouvoir d’achat sur 2025-2027 n’est globalement pas révisée dans nos projections de juin par rapport à décembre, mais la composition du revenu jouerait un peu moins en faveur de la consommation, du fait d’une masse salariale réelle progressant un peu moins. Cette dernière resterait néanmoins le principal moteur de la consommation des ménages.

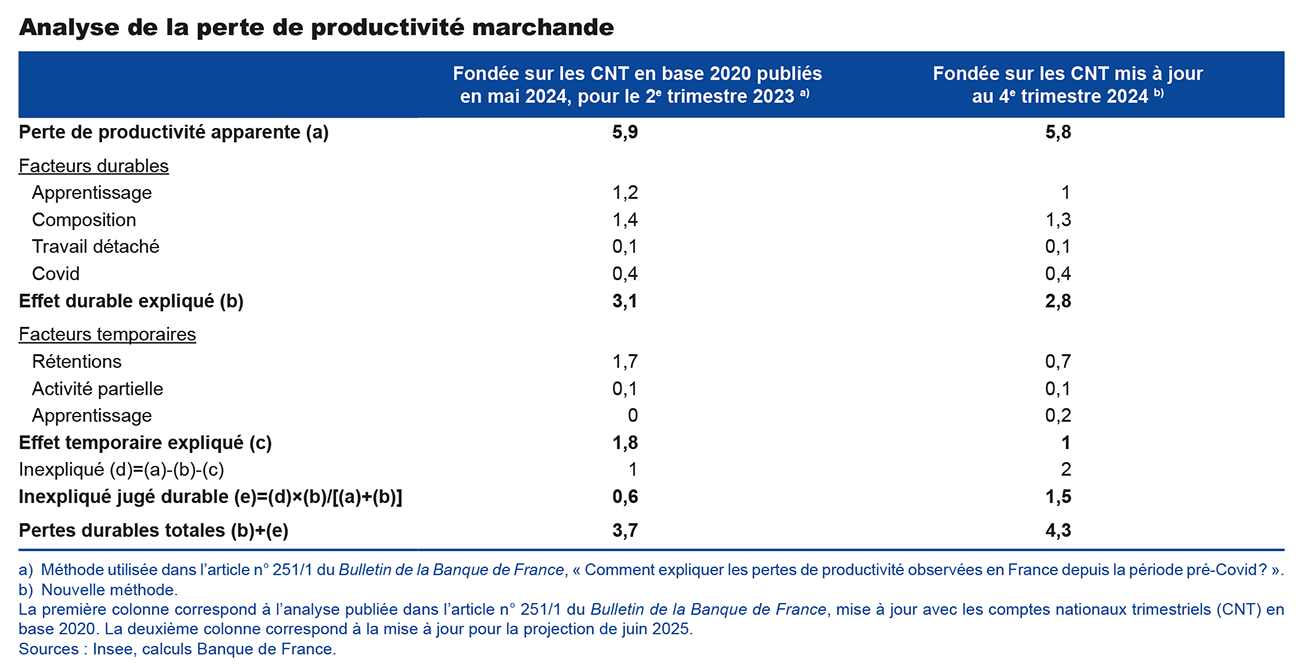

Les pertes durables de productivité dans les branches marchandes sont révisées à la hausse

Sur la base des comptes nationaux trimestriels en base 2020 publiés en mai 2024, notre estimation de la perte totale de productivité du travail par rapport à sa tendance antérieure (2010-2019) était de 5,9 % au deuxième trimestre 2023 1. Cette perte était expliquée par des facteurs durables (apprentissage et effet de composition de la main-d’œuvre principalement) pour 3,1 points de pourcentage et par des facteurs temporaires (essentiellement des rétentions de main-d’œuvre) pour 1,8 point. Restait ainsi une part inexpliquée de 1,0 point de pourcentage, dont 0,6 point considéré comme durable (au prorata du poids des facteurs durables dans la perte expliquée). La perte durable totale était donc de 3,7 % (cf. la première colonne du tableau ci-dessous).

L’actualisation du chiffrage de certains facteurs pour le quatrième trimestre 2024 (cf. la deuxième colonne du tableau) aboutit à une perte totale de productivité calculée pour ce trimestre quasiment identique à celle évaluée au deuxième trimestre 2023 (5,8 %). Le changement le plus notable est la révision de notre estimation de l’effet temporaire des rétentions de main-d’œuvre, dont la contribution à la perte passe de 1,7 à 0,7 point.

Cette révision résulte, d’une part, de la prise en compte des comptes nationaux du 30 avril et, d’autre part, de l’amélioration de la méthode utilisée. Cette dernière, appliquée aux comptes des branches marchandes, repose sur une double analyse : de la productivité d’un côté et des marges de l’autre (les rétentions de main-d’œuvre étant susceptibles de peser sur les marges des branches concernées 2).

Par rapport à celle utilisée précédemment, la nouvelle méthode nous paraît plus robuste et plus prudente.

À noter également la légère révision de la contribution à la perte de l’effet de composition de main-d’œuvre (– 0,1 point) et le fait qu’une partie de l’effet de la hausse de l’apprentissage (0,2 point) est désormais considérée comme temporaire (correspondant à l’effet attendu des moindres incitations à l’embauche d’apprentis à partir de 2025). La part inexpliquée est alors de 2,0 points de pourcentage, dont 1,5 point jugé durable et 0,5 point jugé temporaire. Cette dernière pourrait notamment inclure les effets, difficiles à quantifier au niveau agrégé, de la diminution des défaillances d’entreprises parmi les moins productives pendant la crise de la Covid.

Finalement, cette actualisation nous conduit à revoir à la hausse, à 4,3 %, la perte durable totale de productivité dans les branches marchandes (par rapport à sa tendance pré-Covid). En contrepartie, puisqu’il y a moins de rattrapage à opérer, il en résulte de moindres gains de productivité dans notre projection à l’horizon 2027. Des aléas entourent bien entendu nos projections de productivité tendancielle : à la hausse, avec notamment les possibles gains liés à l’adoption de l’intelligence artificielle, mais aussi à la baisse, avec les effets de la transition énergétique.

Cette actualisation de notre diagnostic a trois implications sur notre projection : une révision à la baisse du PIB potentiel du fait de la moindre efficience du travail ; un emploi moins affecté par la révision baissière de l’activité, car l’effet de celle-ci est compensé par les moindres gains de productivité ; une révision baissière de la progression du salaire réel, moins soutenue par les gains de productivité.

1 Notre diagnostic initial sur la perte de productivité observée dans les branches marchandes depuis la période pré-Covid reposait sur des données antérieures à cette publication. La perte de productivité au deuxième trimestre 2023 était alors estimée à 8,5 % par rapport à la tendance de productivité de 2010-2019 (cf. Devulder et al., 2024, Bulletin de la Banque de France n° 251/1).

2 Dans notre approche, l’effet des rétentions de main-d’œuvre ne concerne que les branches dans lesquelles des pertes de marge et de productivité sont observées par rapport leurs tendances pré-Covid (2010-2019). Dans les branches pour lesquelles le taux de marge ou la productivité sont restés stables ou ont augmenté par rapport à ces tendances, l’effet est supposé nul.

Annexes

Télécharger l'intégralité de la publication

Télécharger l'intégralité de la version anglaise

Mise à jour le 27 Juin 2025