Projections macroéconomiques intermédiaires – Septembre 2025

Afin d’apporter une contribution aux débats économiques nationaux et européens, la Banque de France diffuse périodiquement des projections macroéconomiques relatives à la France, effectuées dans le cadre de l’Eurosystème, et portant sur l’année en cours et les deux suivantes. Certaines sont suivies d’une analyse plus détaillée, avec des coups de projecteur sur certaines thématiques.

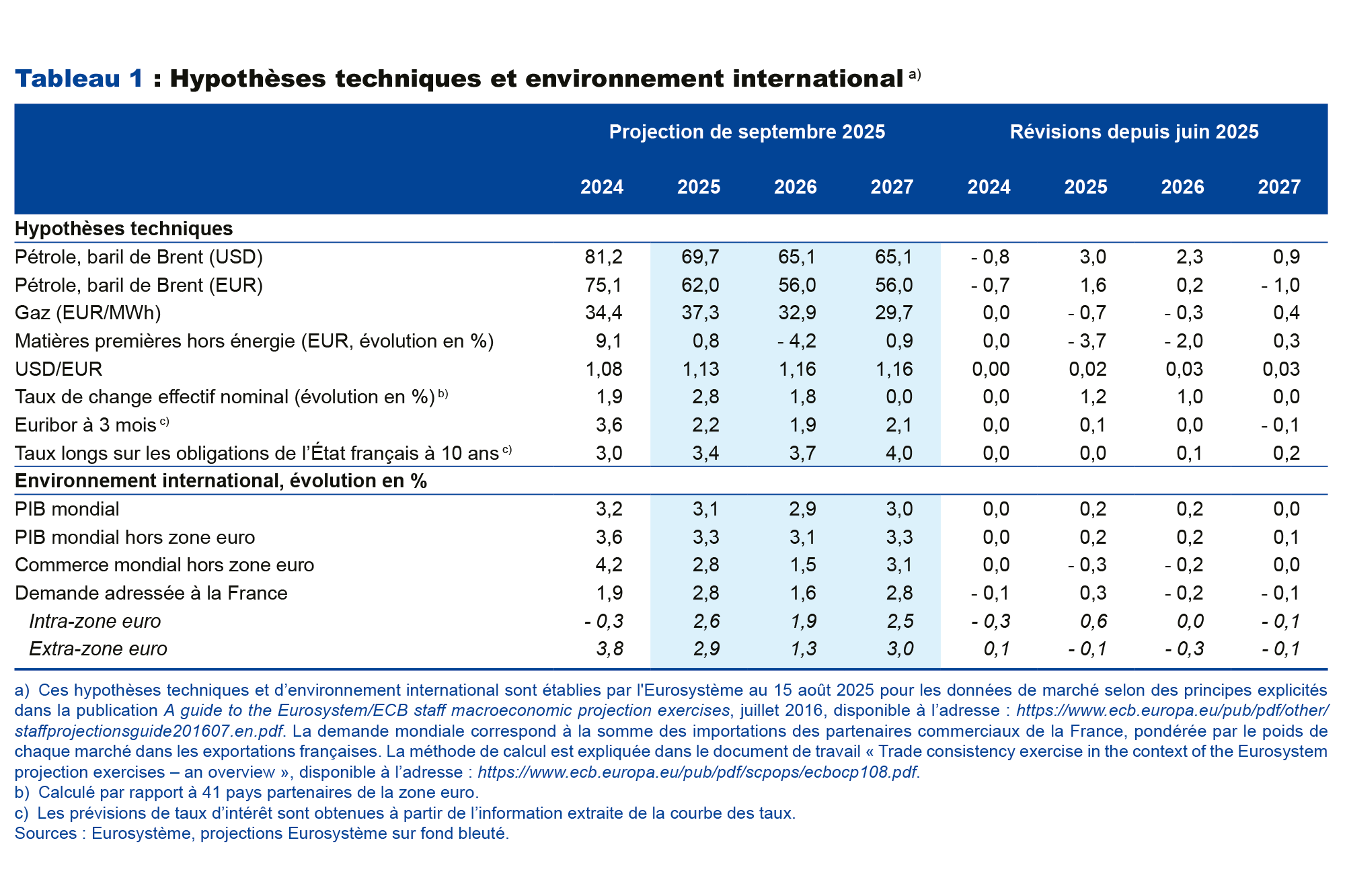

- Ces projections intermédiaires intègrent l’accord commercial passé entre les États-Unis et l’Union européenne le 27 juillet dernier. Le droit de douane moyen sur les exportations françaises à destination des États-Unis resterait proche de l’hypothèse retenue dans la projection de juin (12 %, contre 2 % avant les hausses) : dans le cas de la France, les exemptions dont bénéficient certains secteurs (en particulier l’aéronautique) compensent en effet les hausses additionnelles pour les autres biens.

- Dans un contexte national par contre plus incertain à la suite du rejet du vote de confiance, les projections retiennent la convention d’une politique budgétaire inchangée par rapport à nos hypothèses de juin, qui permettaient d’atteindre un déficit de 5,4 % du PIB en 2025 et un ajustement structurel primaire de 0,6 % du PIB en 2026 et de 0,4 % en 2027. Une moindre consolidation budgétaire n’entraînerait cependant pas pour autant un surcroît de croissance, car l’incertitude fiscale prolongée se traduirait par des comportements plus attentistes des ménages et des entreprises.

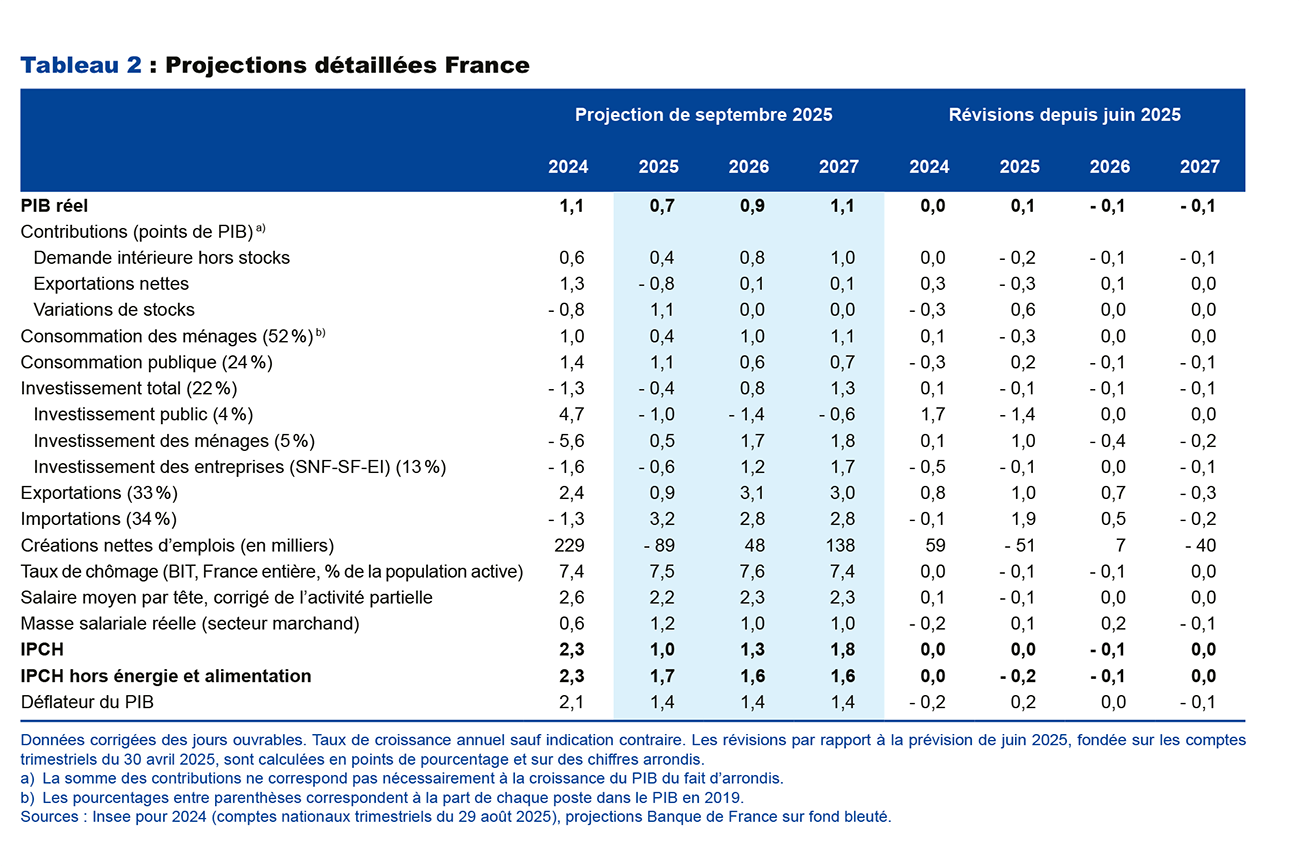

- Sur l’ensemble de l’année 2025, la croissance s’établirait à 0,7 %. Elle augmenterait ensuite modérément pour atteindre 0,9 % en 2026 et 1,1 % en 2027, tirée par un raffermissement de la consommation des ménages et une reprise de l’investissement privé, tandis que la contribution du commerce extérieur serait quasi nulle sur ces deux années. Par rapport à nos projections de juin, la croissance est donc révisée légèrement à la hausse en 2025, et à la baisse en 2026 et 2027. La révision à la hausse en 2025 s’explique par un acquis de croissance plus élevé à mi-année, et par la meilleure tenue attendue de l’activité au troisième trimestre selon notre dernière enquête de conjoncture (+ 0,3 %). Les ajustements de la croissance en 2026 et 2027 sont dus au contexte national plus incertain et à des hypothèses sur l’environnement international plus défavorables, du fait notamment d’un taux de change de l’euro et d’un prix du pétrole plus élevés, ainsi que d’une moindre demande externe.

- Après 2,3 % en moyenne annuelle en 2024, l’inflation totale se maintiendrait au-dessous de 2 % sur tout l’horizon de projection et resterait une des plus faibles de la zone euro. Comme prévu en juin, elle baisserait fortement à 1,0 % en 2025, en raison du recul des prix énergétiques et de la modération des prix des services, puis atteindrait respectivement 1,3 % et 1,8 % en 2026 et en 2027. L’inflation hors énergie et alimentation poursuivrait sa décrue pour atteindre 1,7 % en 2025 (après 2,3 % en 2024), puis 1,6 % en 2026 et en 2027. La progression des salaires étant supérieure à celle des prix, la hausse du pouvoir d’achat de la masse salariale d’environ 1 % par an soutiendrait progressivement la reprise de la consommation des ménages.

- Le taux de chômage resterait proche de son niveau actuel de 7,5 %.

Cette projection se fonde sur les hypothèses techniques de l’Eurosystème arrêtées au 15 août 2025 (cf. tableau 1 en annexe) et intègre les résultats définitifs pour juillet de l’inflation IPCH (indice des prix à la consommation harmonisé) publiés le 14 août, ainsi que les résultats détaillés des comptes nationaux du deuxième trimestre 2025 publiés le 29 août. Les hypothèses budgétaires sont par convention inchangées par rapport à celles de nos projections de juin, avec une loi de finances qui permettrait d’atteindre un déficit de 5,4 % du PIB en 2025 et un ajustement structurel primaire de 0,6 % du PIB en 2026 et de 0,4 % en 2027.

Une croissance positive mais modérée en 2025 avant un raffermissement en 2026-2027

La croissance au premier semestre a surpris positivement, portée par la contribution positive des variations de stocks, qui devrait être suivie par un mouvement de déstockage et un net rebond des exportations dès le troisième trimestre. Par la suite, ces dernières seraient cependant moins dynamiques que dans la projection de juin, du fait notamment de l’appréciation de l’euro. La consommation des ménages a au contraire diminué au premier semestre, en partie pour des raisons ponctuelles : repli des achats d’automobiles en début d’année après leur forte hausse fin 2024 (par anticipation de changements du dispositif de bonus-malus) et moindre consommation d’énergie au deuxième trimestre (en raison des températures clémentes). Le taux d’épargne a ainsi atteint 18,9 % au deuxième trimestre, son plus haut niveau depuis la fin des années 1970 (hors période Covid). La consommation et l’investissement des entreprises resteraient freinés au tournant de l’année 2026 par les incertitudes sur la politique budgétaire mais se raffermiraient ensuite. La consommation des ménages repartirait progressivement à la hausse dans un contexte de gains de pouvoir d’achat des salaires encore dynamiques en 2026 et 2027 (cf. infra). L’investissement des ménages a déjà entamé sa reprise. Celui des entreprises rebondirait au même rythme que prévu en juin, la moindre incertitude sur les politiques commerciales compensant le regain d’incertitude nationale.

Les aléas autour de notre prévision de croissance sont orientés à la baisse après 2025. L’incertitude sur la politique budgétaire en 2026 pourrait renforcer les comportements attentistes des entreprises et des ménages. À cela s’ajoutent des incertitudes subsistantes sur l’application de l’accord commercial entre les États-Unis et l’Union européenne, en particulier pour certains droits de douane sectoriels (pharmacie, semi-conducteurs, agroalimentaire).

Un net repli de l’inflation en 2025, suivi d’une remontée progressive vers la cible de 2 % en 2026 et 2027

En 2025, l’inflation totale, mesurée par l’indice harmonisé, devrait nettement reculer pour s’établir à 1,0 % en moyenne annuelle, après 2,3 % en 2024 (cf. graphique 4). Ce reflux s’expliquerait principalement par la diminution des tarifs réglementés de vente de l’électricité en début d’année. Par ailleurs, la contribution des services fléchirait aussi, en lien avec le ralentissement des salaires nominaux. En 2026, une remontée modérée de l’inflation totale est attendue, à 1,3 % en moyenne annuelle, portée par la hausse de la contribution de l’alimentation et une contribution de l’énergie moins négative. L’inflation poursuivrait sa remontée en 2027 pour atteindre 1,8 %, et se rapprocherait ainsi de 2 %. Elle serait à nouveau accrue cette année-là par les prix de l’énergie avec l’introduction du second marché du carbone européen (SEQE-UE 2), même si l’effet des nouveaux quotas d’émissions demeure très incertain compte tenu des mesures compensatoires qui pourraient être mises en œuvre. L’inflation sous-jacente (hors énergie et alimentation) ralentirait à 1,7 % en 2025, après 2,3 % en 2024, puis se stabiliserait à 1,6 % en 2026 et 2027. La contribution des services resterait globalement inchangée sur cette période.

Par rapport à nos dernières projections, l’inflation totale de 2025 n’est pas modifiée. Toutefois, sa composition évolue : la révision à la hausse des prix de l’énergie compense la révision à la baisse des prix des services, notamment dans les communications et la santé. En 2026, l’inflation est révisée légèrement à la baisse (– 0,1 point), l’appréciation du taux de change freinant les prix des biens manufacturés.

Les salaires nominaux continueraient de progresser davantage que les prix

Notre projection du salaire moyen reste globalement inchangée par rapport à juin, en raison d’une projection d’inflation peu révisée et d’un diagnostic maintenu quant au rattrapage des pertes de productivité. Le salaire moyen par tête augmente davantage que les prix depuis le deuxième trimestre 2024 (+ 2,1 % au deuxième trimestre 2025 en glissement annuel dans les branches marchandes, contre + 0,8 % pour les prix à la consommation – cf. graphique 5), et cela resterait le cas en 2026 et 2027.

Sur le marché du travail, notre scénario demeure celui d’une remontée transitoire du taux de chômage jusqu’en 2026, à 7,6 %, suivi d’un reflux en 2027, à 7,4 % (cf. graphique 6). Un peu plus bas qu’anticipé au deuxième trimestre 2025, le taux de chômage bénéficierait également d’une projection d’emploi marchand moins dégradée à court terme, au troisième trimestre 2025 : il se trouve de ce fait légèrement révisé à la baisse en 2025 et 2026, mais inchangé en 2027 par rapport à notre précédente projection. L’emploi total est quant à lui revu un peu à la baisse sur l’ensemble de l’horizon de prévision. Le pouvoir d’achat de la masse salariale progresserait à un rythme proche de 1 % sur notre horizon de prévision, une croissance comparable à celle de notre prévision de juin.

Annexe : Hypothèses techniques de l'Eurosystème et projections détaillées

Télécharger l'intégralité de la publication

Mise à jour le 30 Septembre 2025