Cette étude porte sur les dossiers de surendettement déposés et traités en 2024 par les commissions départementales de surendettement de la Banque de France1. Elle analyse les caractéristiques sociodémographiques des personnes et ménages surendettés, la composition de leurs ressources et dettes, et les différentes solutions apportées.

L’essentiel du surendettement en 2024

Les dépôts de dossiers de surendettement augmentent sans remettre en cause le mouvement de baisse de long terme

En 2024, 134 803 dossiers ont été déposés auprès des commissions départementales de surendettement en France métropolitaine, soit une augmentation de 10,8 % par rapport à 2023 (cf. graphique 1). Sur le second semestre 2024, la hausse a ralenti (+ 9 %, après + 12,6 % au premier semestre). Cette progression récente résulte principalement d’un effet retardé de l’inflation sur le budget des ménages les plus fragiles financièrement.

Le nombre de dépôts en 2024 demeure toutefois sensiblement inférieur à celui de la période prépandémique (– 6 % par rapport à 2019) et très en deçà du niveau de dix ans auparavant (– 42 % par rapport à 2014).

Cette tendance à la baisse sur le long terme procède surtout d’un encadrement plus strict des conditions de commercialisation des crédits à la consommation, d’une diminution du chômage sur cette période et d’une procédure de traitement des dossiers plus efficace.

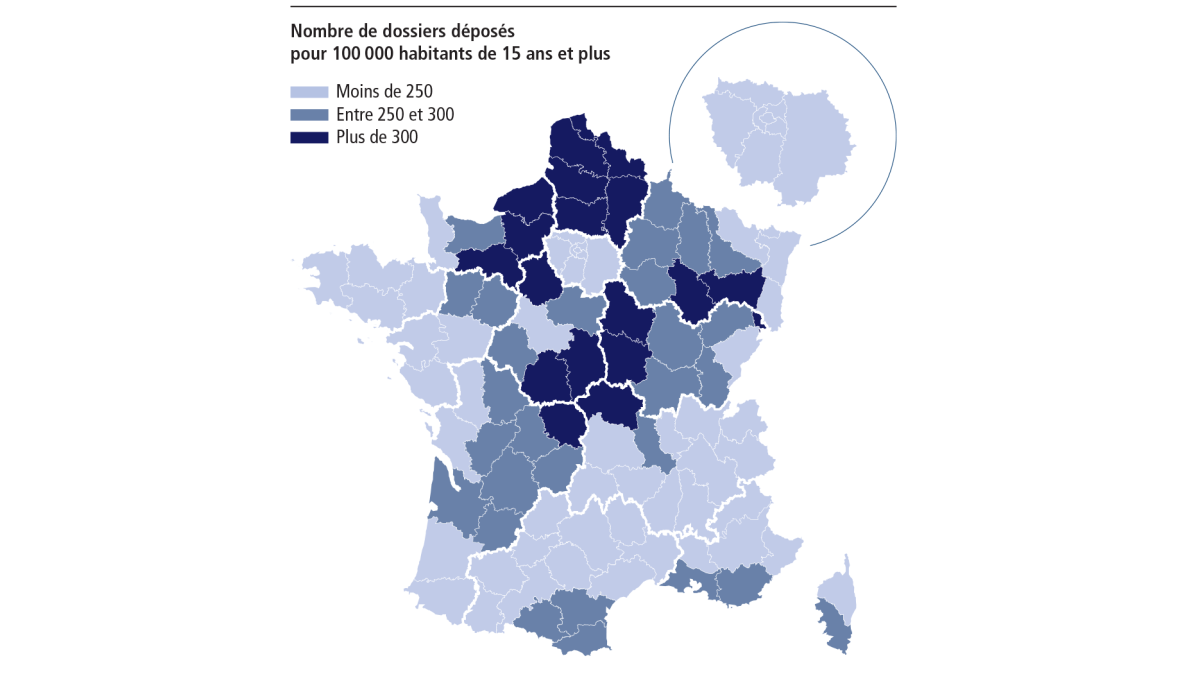

En 2024, dans l’Hexagone, 245 dossiers de surendettement ont été déposés pour 100 000 habitants âgés de 15 ans et plus.

Ce taux varie toutefois largement selon les départements, entre 125 et 459. Comme en 2023, les dépôts de dossiers pour 100 000 habitants sont bien moindres en Lozère (125), en Haute‑Savoie (152) et à Paris (154) que dans l’Aisne (459), le Pas‑de‑Calais (455) et le Nord (389).

G1 Dépôts de dossiers de surendettement (en unités)

Dépôts de dossiers de surendettement par département en 2024

131080

dossiers traités + 9,5 % par rapport à 2023

43 %

Mesures imposées avec effacement partiel ou sans effacement

34.7 %

Effacement total des dettes (rétablissement personnel)

6.5 %

Plans de conciliation (dossiers avec bien immobilier)

15,8 %

Dossiers irrecevables ou clôturés

La répartition des solutions apportées aux dossiers est comparable d’une année sur l’autre

En 2024, les commissions de surendettement métropolitaines ont traité 131 080 dossiers, en hausse de 9,5 % sur un an. Les solutions apportées se sont réparties de la manière suivante :

- 43 % ont consisté en des mesures imposées avec remboursement partiel ou total, entre mesures pérennes – réaménagement de dettes avec échéancier de règlement – et moratoires (– 0,7 point de pourcentage sur un an) ;

- 34,7 % ont relevé d’une décision de rétablissement personnel, au terme de laquelle les ménages concernés ont vu leurs dettes intégralement effacées (– 0,5 point sur un an) ;

- 6,5 % ont fait l’objet d’un plan conventionnel de redressement définitif (– 0,3 point sur un an). Réservée depuis 2018 aux ménages propriétaires d’un bien immobilier, cette solution s’appuie sur une négociation avec les créanciers ;

- 15,8 % ont donné lieu à des décisions d’irrecevabilité, de clôture et de déchéance de procédure (+ 1,5 point sur un an). Les motifs d’irrecevabilité sont la mauvaise foi, l’absence de surendettement et l’inéligibilité. Depuis l’entrée en vigueur de la loi en faveur de l’activité professionnelle indépendante (dite loi API), l’inéligibilité est devenue le principal motif d’irrecevabilité. En effet, certains entrepreneurs individuels saisissent par erreur les commissions de surendettement au lieu de s’adresser, exclusivement, au tribunal compétent (à charge pour ce dernier de saisir la commission concernée, après accord du débiteur).

La typologie des personnes surendettées reste très largement inchangée

Le profil de la population des personnes ou ménages surendettés présente les caractéristiques suivantes :

- 83 % sont des personnes âgées de 25 à 64 ans (62 % dans l’ensemble de la population) ;

- 55 % sont des femmes (52 % dans la population) ;

- 52 % sont des personnes vivant seules (contre 38 % dans la population), dont 24 % de femmes et 28 % d’hommes;

- 20 % sont des familles monoparentales (10 % dans la population), dont 18 % de mères et 2 % de pères résidant avec leurs enfants ;

- 88 % sont des ménages locataires ou hébergés à titre gratuit (42 % dans la population).

Parmi les personnes surendettées, les employés (31 %) et les ouvriers (22 %) sont nettement surreprésentés par rapport à leurs poids respectifs dans la population française (15 % et 11 %). Le constat est semblable pour les personnes en recherche d’emploi (25 %, contre 4 %).

Les revenus des ménages surendettés, comme les années précédentes, sont composés pour presque un quart de prestations familiales, allocations logement (prime d’activité comprise) et minima sociaux (contre 5 % des revenus pour l’ensemble des ménages français).

Le niveau de vie mensuel médian (qui partage une population en son milieu) est, pour les ménages surendettés, inférieur de 42 % à celui de l’ensemble de la population : 1 180 euros, contre 2 028 euros. Ils sont 59 % à vivre sous le seuil de pauvreté, 67 % dans le cas des familles monoparentales, contre 14,4 % et 31,4 % respectivement dans la population.

Le surendettement recouvre souvent trois types de situations :

- des ménages confrontés à plusieurs fragilités structurelles : individuelles, familiales, sociales et économiques ;

- des ménages aux ressources limitées qui, sans forcément se trouver en situation de pauvreté, voient l’équilibre de leur budget remis en cause par des événements imprévus, qui peuvent se cumuler : perte d’emploi d’abord (signalée dans plus de quatre dossiers sur dix), séparation, problèmes de santé (cf. encadrés 1 et 2 infra) ;

- des ménages aux comportements budgétaires imprudents ou qui maîtrisent insuffisamment leur consommation (très minoritaires aujourd’hui).

4,5 milliards d’euros de dettes

Dans les dossiers traités en 2024, l’endettement de l’ensemble des ménages surendettés s’élève à 4,5 milliards d’euros, en progression de 6,2 % sur un an (– 22 % par rapport à 2019 et – 46 % par rapport à 2014) – cf. graphique 2.

G2 Endettement global des ménages surendettés (en milliards d’euros)

La part des dettes à la consommation (crédits renouvelables, prêts personnels, crédits affectés/LOA) augmente de près de trois points sur un an, à 43 % de l’endettement global des ménages surendettés (cf. graphique 3). La proportion de dossiers qui comportent au moins une dette à la consommation s’accroît de 0,6 point sur un an (à 73 %).

La part des dettes immobilières continue de baisser pour la quatrième année consécutive, pour s’établir à 26 % de l’endettement global (– 0,7 point sur un an). La proportion de dossiers qui comportent au moins une dette immobilière diminue à 9 % (– 0,7 point sur un an).

La part des dettes de charges courantes (logement, dettes d’énergie, etc.) est stable par rapport à 2023, à 14 % de l’endettement total. Ces dettes sont présentes dans trois dossiers sur quatre. Pour l’énergie et les communications en particulier, la part reste faible, autour de 2 % de l’endettement global des ménages surendettés.

Le solde (y compris microcrédits et découverts) recule de plus de deux points, pour s’établir à 17 % de l’endettement global.

G3 Part des grandes catégories de dettes dans l’endettement global des ménages surendettés (en %)

1,2 milliard d’euros de dettes effacées

En 2024, plus de la moitié des 115 620 dossiers de surendettement clos dans l’année (lorsque la procédure est achevée une fois rendues les décisions judiciaires sur les recours et contestations en dernier ressort) ont bénéficié d’un effacement total ou partiel de dettes. Le montant total effacé s’élève à 1,2 milliard d’euros (cf. graphique 4), soit 25 % de l’endettement global (proportion stable sur un an). Le montant moyen effacé par dossier s’établit à 19 728 euros (stable sur un an).

G4 Effacements de dettes (montant en milliards d’euros, taux en %)

1 Cette étude typologique est réalisée à partir de données qui proviennent des dossiers traités dans le cadre de la procédure de traitement du surendettement. Un dossier est dit déposé quand une personne surendettée le transmet signé et que la Banque de France en accuse réception ; un dossier est dit traité quand la commission de surendettement décide d’une solution ou prononce son irrecevabilité ou sa clôture.

Télécharger l'intégralité de la publication

Caractéristiques de l’endettement : données régionales et départementales

Pour aller plus loin

Voir plus

Mise à jour le 28 Août 2025