La monnaie a trois fonctions. Elle peut être utilisée pour payer, pour compter ou pour être stockée afin d’être utilisée dans le futur. Grâce à une vidéo de 3 minutes et une fiche en 2 pages et 1 infographie, découvrez les différences entre monnaie fiduciaire, monnaie scripturale, monnaie commerciale et monnaie centrale. Retrouvez en complément le texte de la vidéo et sa carte mentale. Enfin testez vos connaissances avec un quiz de 5 questions.

Le terme « monnaie » vient de la déesse romaine Juno Moneta, dont le temple était utilisé pour frapper les pièces à l’époque de la Rome antique. La monnaie peut être définie par ses usages, c’est-à-dire par ses fonctions économiques. Cette approche fonctionnaliste est très ancienne puisqu’on la tient du philosophe grec Aristote (- 384 à - 322). Ainsi, pour qu’un instrument soit considéré comme de la monnaie, il doit remplir trois fonctions : être une unité de compte, un intermédiaire des échanges et une réserve de valeur.

D’abord, la monnaie est une unité de compte, en ce qu’elle est utilisée pour exprimer les prix des biens et des services. Autrement dit, la monnaie permet d’exprimer la valeur économique d’un bien ou d’un service, sa désirabilité. Elle permet aussi de comparer la valeur de marchandises. Par exemple, au lieu de dire qu’un kilogramme de pommes est équivalent à un tiers de kilogramme de fraises, on dira qu’un kilogramme de pommes vaut trois euros et un kilogramme de fraises neuf euros. Nous comparons ainsi la valeur de ces biens et services par rapport à un repère unique, l’euro dans cet exemple.

Ensuite, la monnaie est un intermédiaire des échanges. Puisque la valeur économique de tout bien ou service peut être mesurée avec de la monnaie, alors celle-ci peut être utilisée par deux agents économiques qui souhaitent procéder à une opération entre eux. Ainsi la monnaie peut être utilisée pour conclure des transactions (achat/vente), pour contracter ou rembourser une dette.

Enfin, la monnaie est une réserve de valeur : les agents économiques peuvent la stocker pour s’en servir ultérieurement, pour une consommation ou un investissement futur. La monnaie est un « lien entre le présent et le futur », selon la formule de John Maynard Keynes (1883 – 1946).

Pourquoi en parle-t-on ?

Parce que la monnaie est un instrument indispensable au bon fonctionnement de l’économie. En effet, une économie fondée sur la monnaie est beaucoup plus efficace qu’une économie qui reposerait sur le troc et où il serait nécessaire pour chaque agent économique d’identifier un autre agent ayant l’exact besoin opposé de bien ou de service. Les historiens de l’économie ont d’ailleurs montré que les sociétés dans lesquelles des échanges existent se fondent toujours, même partiellement, sur des instruments de nature monétaire. Les coquillages, le blé, le sel utilisés durant l’Antiquité étaient de fait des monnaies-marchandises. De même, des écritures comptables sur des tablettes d’argile ont été retrouvées en Mésopotamie, plus de 2000 ans avant notre ère.

Parce que la monnaie est au cœur des préoccupations des citoyens. Ainsi, les questions de pouvoir d’achat ou d’inflation sont étroitement liées à la valeur de la monnaie. De même, l’émergence des crypto-actifs, à la fin des années 2000, a engendré de vifs débats sur leur utilité en comparaison des monnaies en circulation.

Enfin, parce que la monnaie est l’un des attributs de la souveraineté des États. En France, comme dans les vingt États membres de l’Union européenne qui composent la zone euro, la monnaie est l’euro. Les agents économiques peuvent détenir d’autres unités monétaires, émises par des pays étrangers. On parle alors de devises. Celles-ci peuvent être utilisées, par exemple, pour régler des fournisseurs étrangers ou pour épargner. Néanmoins, ces devises étrangères n’assurent pas pleinement les 3 fonctions de la monnaie hors de leur territoire de rattachement. Ainsi, en zone euro, même le dollar des États-Unis, monnaie très demandée, ne sera pas aisément accepté pour régler des achats de consommation courante, hormis dans les quartiers les plus touristiques. Pour autant, certaines monnaies sont très utilisées dans le monde, pour échanger, s’endetter ou constituer des réserves. On parle alors de monnaies internationales, parmi lesquelles l’euro, le dollar des États-Unis, la livre sterling, le yen japonais et le yuan chinois.

Comment cela fonctionne ?

Pour que la monnaie assure les 3 fonctions, elle doit être facile d’utilisation. Ainsi, les agents économiques doivent pouvoir l’utiliser aisément sous ses différentes formes. Surtout, elle doit avoir une valeur stable dans le temps. Historiquement, pour assurer cette stabilité, les monnaies reposaient le plus souvent sur des métaux précieux, comme l’or ou l’argent. On parle ainsi du système de l’étalon-or pour désigner les monnaies qui reposaient sur ce métal. Au XXème siècle, toute référence à un métal a progressivement été abandonnée. Ainsi, en 1976, les accords de la Jamaïque entérinent définitivement l’abandon du rôle de l’or dans le système monétaire international. Dès lors, il revient pleinement à la banque centrale, chargée d’émettre une monnaie, de garantir la confiance des agents économiques en elle, notamment en assurant la stabilité de sa valeur et donc son pouvoir d’achat, par la mise en œuvre d’une politique monétaire adéquate. Pour cette raison, dans la plupart des pays, les banques centrales ont pour principal objectif la stabilité des prix, condition indispensable pour inspirer aux citoyens une totale confiance en la monnaie. Ainsi, quel que soit la forme de la monnaie, ils sauront que leur argent conserve sa valeur et peut être aisément accepté.

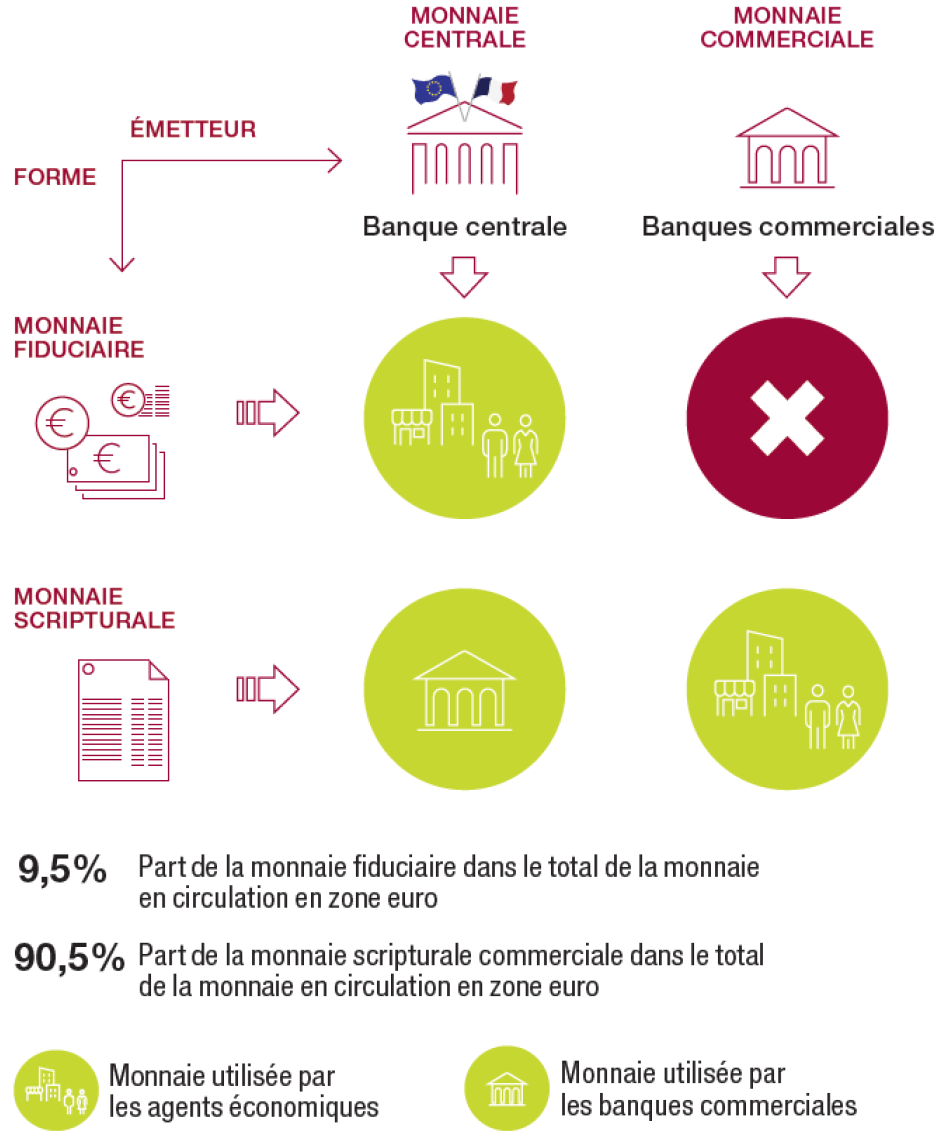

Sur le plan opérationnel, la banque centrale émet de la monnaie centrale, à laquelle ont accès les banques commerciales, lesquelles émettent à leur tour de la monnaie commerciale lorsqu’elles accordent des crédits. Ce pouvoir de création monétaire des banques commerciales est toutefois encadré, par la règlementation bancaire, et limité par la nécessité de détenir une quantité minimale de monnaie centrale pour conserver la confiance des épargnants.

Les agents économiques peuvent détenir de la monnaie sous plusieurs formes : fiduciaire, scripturale, électronique.

La monnaie fiduciaire correspond aux pièces et aux billets. Elle tient son nom du latin fides, fidei qui signifie confiance (confiance dans l'émetteur de la monnaie sous forme de "simple papier" par opposition aux monnaies marchandises et aux monnaies métalliques associées à un métal précieux). Au demeurant, en France, la monnaie fiduciaire est la seule à avoir cours légal, dès lors les pièces et les billets en euro ne peuvent être refusés en paiement d’une créance. De même, seule la monnaie fiduciaire a valeur libératoire immédiate, c’est-à-dire que la créance s’éteint instantanément lorsque le montant requis a été échangé. Dans les principales économies avancées, cette forme de monnaie est émise directement par la banque centrale. La monnaie fiduciaire consiste donc en une créance sur la banque centrale, laquelle doit être en mesure de garantir sa valeur. Pour ce qui est des pièces, on parle parfois de monnaie divisionnaire, car lorsqu’il s’agit de centimes, ces pièces divisent la valeur de l’unité monétaire. En zone euro, les pièces ont la spécificité d’être émises par les Trésors nationaux.

Lorsque la monnaie parvient sur un compte bancaire, il s’agit alors de monnaie scripturale. Lorsqu’un paiement est effectué en monnaie scripturale, un compte est crédité et un autre compte est débité. Il revient aux banques commerciales qui tiennent ces comptes d’assurer la régularité de ces écritures pour préserver la confiance en cette forme de monnaie scripturale commerciale. Cette monnaie, garantie par les banques commerciales, est alors utilisable pour effectuer des transactions entre agents économiques grâce à des moyens de paiement.

L’innovation a aussi permis le développement de la monnaie électronique : il s’agit de monnaie stockée, sous la forme d’unités de compte, sur des supports numériques indépendants d’un compte bancaire. Il ne faut pas la confondre avec les projets de monnaie numérique conduits par des banques centrales.

Quelques chiffres

Pour aller plus loin

- 10 000 ans d’économie, thème Monnaie, frise interactive, Citéco

- La monnaie : quelques repères historiques, La finance pour tous

- La monnaie et nous, Citéco

- MOOC 2022 : La monnaie et les moyens de paiement, Banque de France, INC

Télécharger l'intégralité de la publication

Mise à jour le 27 Décembre 2024