Afin d’apporter une contribution aux débats économiques nationaux et européens, la Banque de France diffuse périodiquement des prévisions macroéconomiques relatives à la France, effectuées dans le cadre de l’Eurosystème et portant sur l’année en cours ainsi que les deux années suivantes. Certaines sont suivies d’une analyse plus détaillée avec des coups de projecteurs sur certaines thématiques.

Introduction

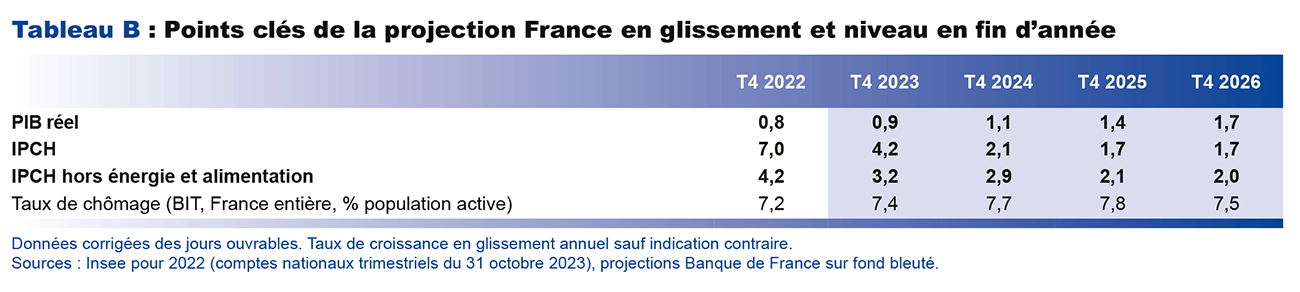

• Cette projection confirme dans l’ensemble notre diagnostic d’une économie française qui parviendrait à sortir progressivement de l’inflation sans récession. À court terme, les dernières informations disponibles suggèrent une légère révision de la croissance à la baisse, à 0,8 % pour l’année 2023. Mais nous maintenons inchangées nos projections de croissance pour les années 2024 (0,9 %) et 2025 (1,3 %) et prévoyons en 2026 une croissance à 1,6 %. Cette accélération pour 2026 suppose que les effets des chocs récents pesant sur l’économie française (choc de prélèvement extérieur, resserrement des conditions monétaires et financières) se seront estompés à cet horizon.

• L’activité resterait ralentie en 2024 avant de se raffermir ensuite. En 2024, la croissance serait davantage tirée par la consommation des ménages, sous l’effet du repli de l’inflation, bénéfique au pouvoir d’achat des salaires, et de la baisse du taux d’épargne. En 2025, la croissance bénéficierait également d’une amélioration de l’investissement privé, car l’effet du resserrement des conditions monétaires et financières serait moindre. En 2026, ces tendances se renforceraient pour engendrer une reprise dynamique.

• L’inflation totale (IPCH), qui a atteint un pic début 2023, continuerait à refluer : après une moyenne annuelle de 5,7 % en 2023, elle diminuerait fortement, à 2,5 % en 2024. Cette projection est légèrement révisée à la baisse par rapport à celle de septembre. L’inflation totale baisserait nettement sur l’ensemble de l’horizon de prévision, aidée par les prix de l’énergie ; mais l’inflation sous-jacente (IPCH hors énergie et alimentation) se replierait également quoiqu’un peu plus lentement. En l’absence de nouveau choc sur les matières premières importées, l’inflation totale reviendrait à 2 % au plus tard d’ici 2025 et se maintiendrait ensuite à un rythme un peu inférieur.

• Le retournement que nous anticipions sur le marché du travail semble aujourd’hui s’amorcer. Dans les trimestres à venir, l’emploi s’ajusterait avec retard au ralentissement économique observé depuis fin 2022, avec un rattrapage seulement partiel des pertes passées de productivité. Ainsi, le taux de chômage continuerait de progresser, tout en restant inférieur à 8 % en 2025, avant de reprendre sa trajectoire baissière à la faveur de la reprise de l’activité.

• Les aléas sur notre projection, en environnement incertain, apparaissent dans l’ensemble légèrement négatifs sur l’activité et équilibrés sur l’inflation.

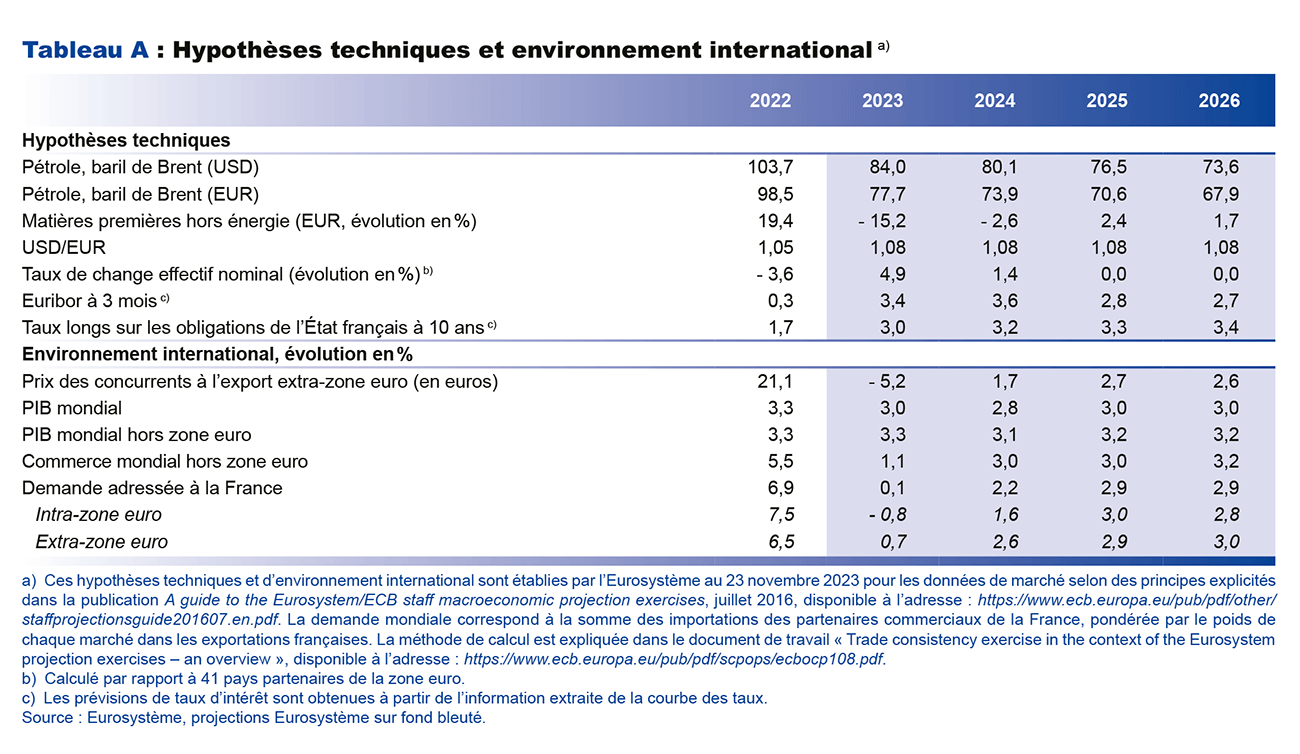

Cette projection se fonde sur les hypothèses techniques de l’Eurosystème arrêtées au 23 novembre 2023. Elle intègre également la première estimation de l’inflation IPCH (indice des prix à la consommation harmonisé) du mois de novembre, publiée le 30 novembre 2023. Elle se fonde enfin sur les premières estimations des comptes nationaux du troisième trimestre 2023, publiés le 31 octobre 2023 par l’Insee, ainsi que sur les informations issues du projet de loi de finances pour 2024. Elle n’intègre pas en revanche les résultats détaillés des comptes nationaux du troisième trimestre 2023 publiés le 30 novembre, dont les estimations ne remettent toutefois pas en question notre diagnostic sur le moyen terme (cf. encadré 1 infra).

L’activité resterait ralentie en 2024, avant de se raffermir en 2025 et 2026

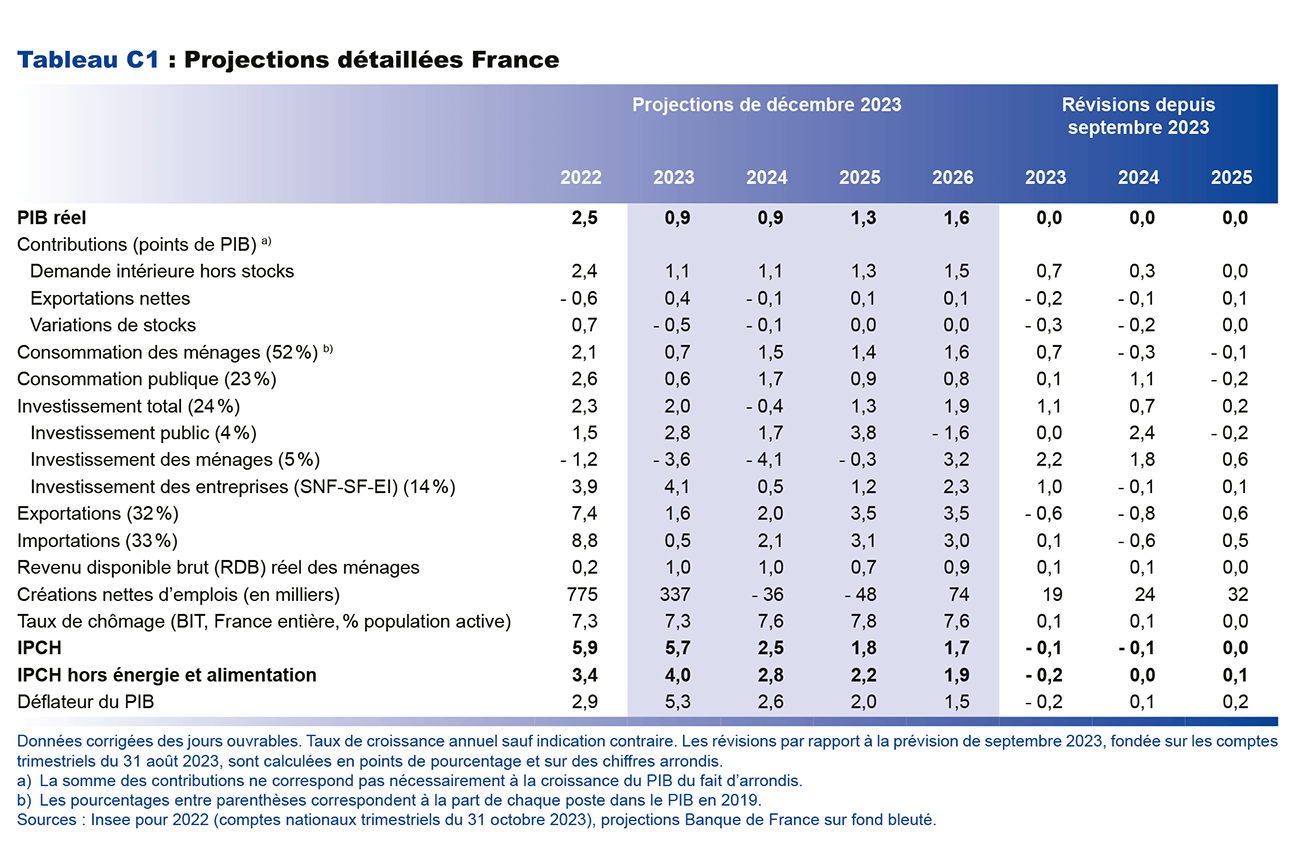

Après un premier semestre 2023 dynamique, le PIB a connu un léger repli au troisième trimestre (– 0,1 %, revu à la baisse après une première estimation à + 0,1 %). Sur la base des résultats des dernières enquêtes mensuelles de conjoncture de la Banque de France, le PIB progresserait à un rythme de + 0,1 % au quatrième trimestre, essentiellement porté par les services marchands. Ces dernières informations conjoncturelles, qui n’ont pas pu être prises en compte avant la finalisation de la projection, suggèrent une croissance du PIB à 0,8 % en 2023, contre 0,9 % dans la projection finalisée le 30 novembre. Elles ne remettent cependant pas en cause notre diagnostic de croissance du PIB à moyen terme (cf. encadré 1).

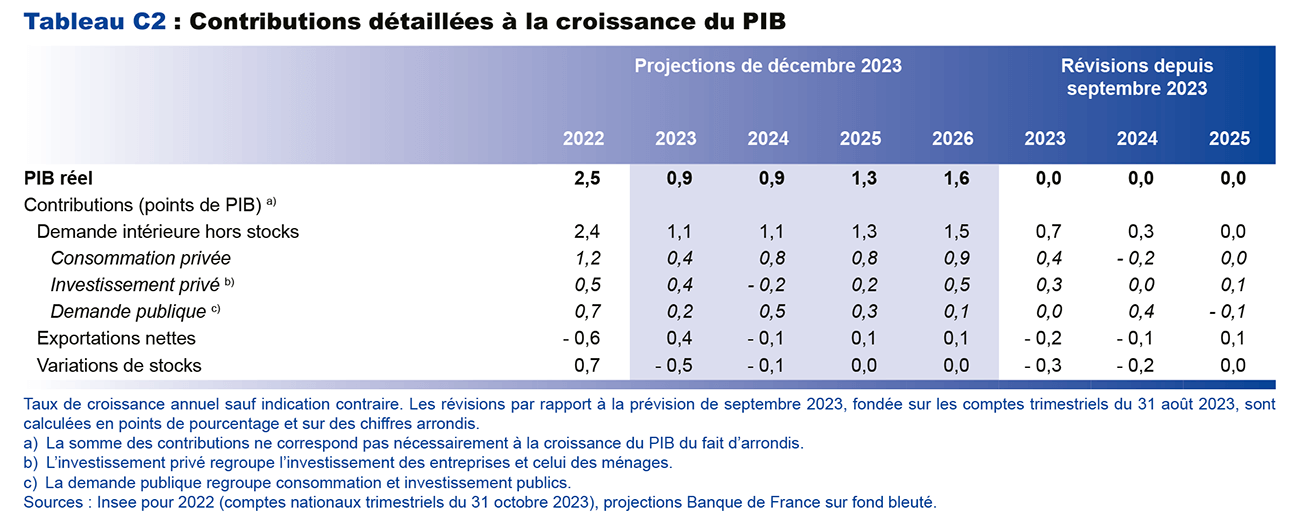

En 2024, la croissance du PIB demeurerait à 0,9 %, mais serait davantage tirée par la demande intérieure qu’en 2023 (pour 1,0 point de pourcentage [pp], après 0,5 pp en 2023 – cf. graphique 2 et tableau C2 en annexe), tandis que la contribution du solde extérieur deviendrait légèrement négative en 2024 (pour – 0,1 pp, après 0,4 pp en 2023). La consommation des ménages, dont la contribution augmenterait en 2024 (0,8 pp, après 0,4 pp en 2023), bénéficierait notamment de gains sur le pouvoir d’achat des salaires grâce au repli de l’inflation, en partie atténués par le tassement de l’emploi, conséquence décalée dans le temps du ralentissement économique.

En 2025, la croissance du PIB augmenterait pour atteindre 1,3 %, toujours portée par les moteurs intérieurs de l’activité (principalement la consommation des ménages et dans une moindre mesure l’investissement des entreprises). La consommation continuerait à soutenir fortement la croissance du PIB (pour 0,8 pp). Mais la croissance bénéficierait en plus d’une amélioration de l’investissement privé, dont la contribution deviendrait positive (à 0,2 pp, après – 0,2 pp en 2024). L’impact négatif des hausses de taux d’intérêt sur l’investissement privé commencerait en effet à s’estomper cette année-là et l’investissement privé accélérerait également grâce à l’amélioration de la demande.

En 2026, la croissance du PIB serait de 1,6 % en moyenne annuelle, soit un rythme supérieur à la croissance potentielle (un peu au-dessus de 1 %), qui s’expliquerait par plusieurs facteurs. En premier lieu, la résorption du choc de termes de l’échange (défini comme l’évolution depuis 2021, due aux changements de prix, des dépenses d’importations nettes des recettes d’exportations, en points de PIB) se poursuivrait : d’environ 1,3 % du PIB en 2022 par rapport à l’année de référence 2021, le prélèvement extérieur sur l’économie française reculerait à environ 0,3 % en 2023, puis se stabiliserait aux alentours de 0,1 % à la fin de l’horizon de prévision. Cela permettrait d’améliorer la situation des différents agents de l’économie française : des ménages, en termes de pouvoir d’achat, des entreprises, en termes de marges bénéficiaires, et des administrations publiques, en termes de solde public, même si ce dernier reste plus dégradé qu’avant la crise Covid. De plus, l’effet du durcissement des conditions monétaires et financières sur l’investissement privé continuerait à s’estomper en 2026. Enfin, l’activité serait soutenue à cet horizon par la poursuite de la baisse du taux d’épargne des ménages, sans que celui-ci ne retrouve pour autant son niveau pré-Covid (cf. infra la partie sur le revenu et la consommation des ménages).

Par rapport à notre projection de septembre, nous anticipons donc une croissance cumulée très proche d’ici 2025 (cf. graphique 1 supra), avec des facteurs divergents qui se compensent. Certains facteurs joueraient à la hausse sur ces projections de PIB par rapport à la projection précédente. Les pressions négatives de l’inflation sur le pouvoir d’achat des ménages et l’activité seraient un peu moins fortes (cf. section sur l’inflation infra), en raison notamment d’une progression moins dynamique des prix de gros du gaz et de l’électricité, comme anticipé sur les marchés à terme. D’autre part, les soutiens publics à l’activité seraient plus importants que ce que nous intégrions dans la projection de septembre, s’agissant en particulier de l’investissement public en 2024 et des dispositifs d’aide à la transition énergétique comme MaPrimeRénov’. À l’inverse, d’autres facteurs pèseraient davantage sur l’activité que dans la projection de septembre, en premier lieu l’impact du resserrement du crédit sur l’investissement des ménages et des entreprises. L’environnement extérieur pèserait lui aussi davantage sur la croissance, avec une demande mondiale adressée à la France moins dynamique que dans notre projection précédente. Cela serait toutefois en partie compensé par un taux de change de l’euro un peu plus faible, qui favoriserait les gains de parts de marché des exportations françaises.

Encadré 1 : Dernières informations conjoncturelles : croissance plus faible à court terme mais diagnostic inchangé à moyen terme

Selon les résultats détaillés des comptes nationaux trimestriels publiés le 30 novembre, la variation du PIB au troisième trimestre 2023 a été revue à la baisse par l’Insee et s’établirait à – 0,1 %, contre + 0,1 % selon la première estimation (PE). L’acquis de croissance à la fin du troisième trimestre est ainsi revu à la baisse, à + 0,8 % pour 2023 (au lieu de + 0,9 % d’après les PE), et il est revu à + 0,1 % pour 2024 (au lieu de + 0,2 %). Cette révision du troisième trimestre concerne, à des degrés divers, l’ensemble des composantes de la demande. L’investissement des ménages est fortement revu à la baisse, avec un recul de – 1,1 % au troisième trimestre (contre + 0,1 % dans les PE). L’investissement des entreprises est aussi sensiblement revu à la baisse, à + 0,5 % (contre + 1,5 % dans les PE). Les révisons sont moins importantes pour la consommation des ménages et les exportations. Seule exception, l’investissement public est revu à la hausse et soutient avec la consommation publique la croissance sur ce trimestre. Par ailleurs, à partir des données de l’enquête mensuelle de conjoncture de la Banque de France de début décembre, qui n’étaient pas disponibles au moment de la finalisation de cet exercice de projection (fin novembre), la hausse du PIB est anticipée à + 0,1 % au quatrième trimestre 2023, ce qui conduirait à une croissance de 0,8 % en moyenne annuelle. Cette estimation pour 2023 est légèrement inférieure à celle de la projection finalisée le 30 novembre, qui s’établissait à 0,9 %.

En revanche, notre diagnostic n’est pas remis en cause à moyen terme en raison de contrecoups que nous avions inscrits sur les différentes composantes de l’investissement. La légère hausse de l’investissement des ménages, de 0,1 % au troisième trimestre dans la première estimation des comptes nationaux, paraissait peu soutenable au regard des indicateurs conjoncturels par ailleurs très dégradés (mises en chantier, demande de logements). De même, la croissance de l’investissement des entreprises aux deuxième et troisième trimestres était bien supérieure à ses déterminants habituels (valeur ajoutée, coût du capital, investissement dans les technologies de l'information et de la communication, etc.), ce qui laissait anticiper un retournement par la suite. C’est pourquoi nous avons inscrit en prévision un contrecoup sur ces deux composantes aux trimestres suivants. Les révisions sur l’investissement privé dans les comptes nationaux du troisième trimestre confortent donc ce que nous avons intégré ultérieurement dans la projection. Les révisons sur les autres composantes (consommation des ménages, importations) sont de moindre ampleur et ne sont pas non plus de nature à modifier notre diagnostic pour les trimestres à venir.

Le repli de l’inflation se confirme, avec un retour progressif vers 2 % d’ici au plus tard 2025

L’inflation, mesurée ici par l’indice des prix à la consommation harmonisé (IPCH), a fortement baissé au cours de l’année 2023, passant de 7,3 % en glissement annuel au mois de février à 3,9 % en novembre. Cette baisse est portée notamment par le recul de l’inflation de l’alimentation et des produits manufacturés. Les prix de l’énergie augmentent eux aussi moins vite, même s’ils connaissent encore des soubresauts liés à la hausse des tarifs réglementés de vente de l’électricité en août 2023 et aux tensions géopolitiques. De son côté, la hausse sur un an des prix des services s’est maintenue autour de 4,0 % depuis février, traduisant en particulier la diffusion progressive des revalorisations du Smic et des salaires négociés au niveau des branches d’activité, avant de connaître un repli, en partie saisonnier, à 3,2 % en novembre. Sur l’ensemble de l’année 2023, l’inflation totale s’établirait à 5,7 % en moyenne annuelle, et l’inflation hors énergie et alimentation à 4,0 %. Le glissement annuel de l’indice IPCH total s’élèverait à 4,2 % au quatrième trimestre 2023, et à 3,2 % pour l’indice IPCH hors énergie et alimentation (contre respectivement 7,0 % et 4,2 % un an plus tôt – cf. graphique 3).

En 2024, l’inflation totale reculerait à 2,5 % et l’inflation hors énergie et alimentation diminuerait plus lentement, à 2,8 %. La modération des hausses de prix de l’alimentation se poursuivrait (cf. graphique 4), en lien avec le fort ralentissement des prix de production agroalimentaires observé depuis plusieurs mois, sous l’hypothèse que les révisions de prix discutées dans le cadre des prochaines négociations commerciales s’achevant fin janvier 2024 restent contenues. S’agissant de l’énergie, malgré les tensions géopolitiques au Proche-Orient, qui ont accru la volatilité du prix du baril, les prix à terme sur les marchés mondiaux du pétrole, du gaz et de l’électricité impliquent une décrue. De son côté, l’inflation hors énergie et alimentation serait essentiellement tirée par la composante des services, sous l’effet des hausses retardées des salaires, les augmentations des prix des produits manufacturés s’amenuisant nettement dans le sillage des prix de production, qui ralentissent depuis le début de l’année.

Enfin, en 2025 et 2026, sous le double effet de la poursuite de la normalisation des prix des matières premières alimentaires et énergétiques, mais aussi de l’impact retardé du resserrement passé de la politique monétaire sur l’inflation hors énergie et alimentation, l’inflation totale reculerait respectivement à 1,8 % et 1,7 %, et l’inflation hors énergie et alimentation à 2,2 % et 1,9 %, sans tension sur l’offre à ce stade du cycle économique.

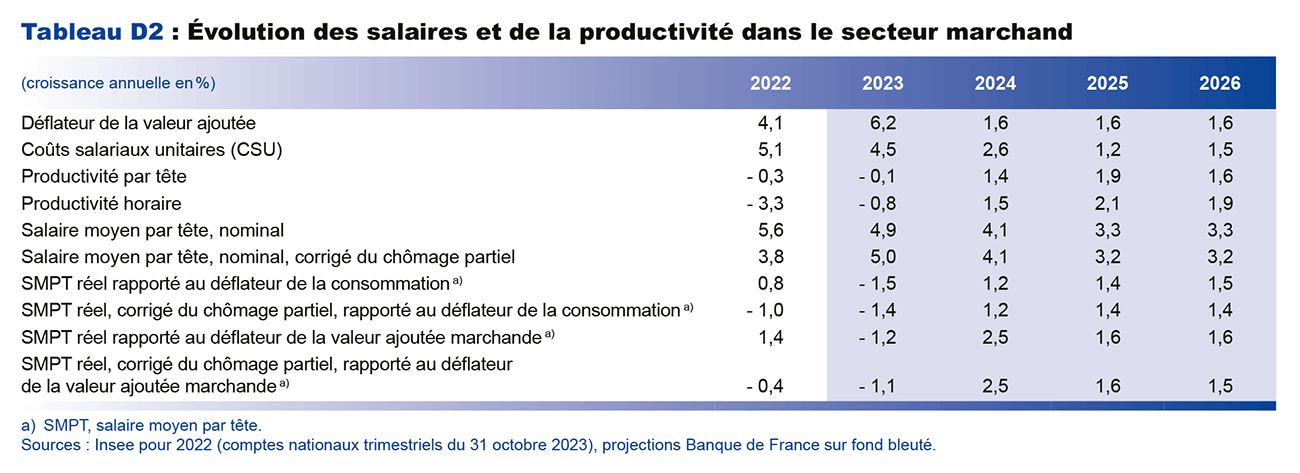

Après avoir reculé en 2023, les salaires réels progresseraient sensiblement en 2024-2026, sur un rythme proche de celui de la productivité du travail, elle-même en accélération

Le rythme d’augmentation sur un an des salaires nominaux aurait probablement passé son pic du premier semestre 2023 (cf. graphique 5 infra). Ce rythme élevé au premier semestre avait été soutenu par des revalorisations encore importantes du Smic, de nouvelles revalorisations des minima de branche et les versements de la prime de partage de la valeur (PPV). Le salaire moyen par tête (SMPT) du secteur marchand connaîtrait en 2023 une progression encore inhabituellement supérieure à celle du salaire mensuel de base (SMB, qui n’intègre notamment pas l’effet des primes individuelles et des heures supplémentaires). Le salaire réel reculerait en revanche en 2023, pénalisé par la forte inflation moyenne pour l’année en cours (cf. tableau D2 en annexe).

En 2024, le SMPT ralentirait dans les branches marchandes, en raison du recul attendu de l’inflation et de moindres versements de PPV, pénalisées par le changement de fiscalité qui entrera en vigueur au 1er janvier prochain. Pour l’ensemble des salariés, la PPV restera exonérée de cotisations sociales mais ne sera plus exonérée de l’impôt sur le revenu (IR), de la CSG et de la CRDS. Au total, la croissance du SMPT s’élèverait à un peu plus de 4 % et de 3 % respectivement en 2024 et 2025. En 2026, les salaires nominaux continueraient de progresser à un rythme assez élevé, soutenus par le rebond des gains de productivité et un taux de chômage qui recommencerait à se réduire (cf. infra).

Comme dans la projection de septembre, les salaires nominaux ralentiraient moins que les prix (cf. graphique 6), de sorte que les salaires réels recommenceraient à croître en 2024-2026, pour revenir vers une croissance proche de celle de la productivité du travail, elle-même en accélération (cf. infra). Ce décalage entre la dynamique de l’inflation et celle des salaires nominaux résulte du caractère largement annuel des négociations salariales et de l’indexation retardée du Smic.

Après un retournement cyclique en 2024-2025 lié au ralentissement de l’activité, l’emploi recommencerait à croître en 2026

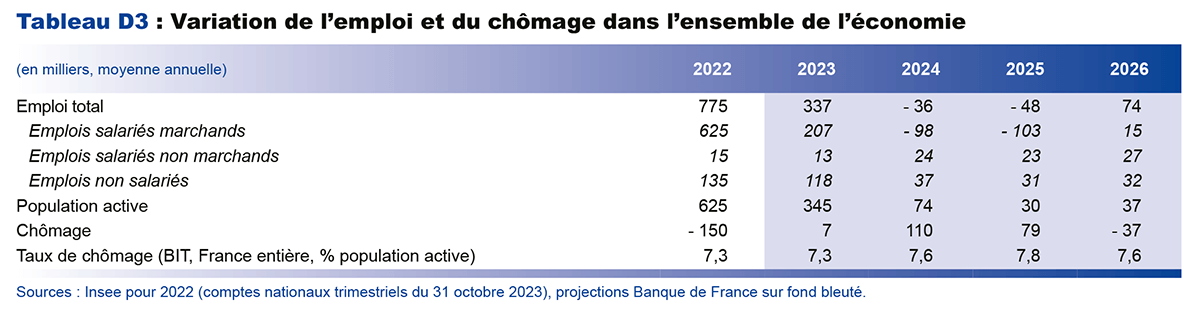

Les dernières informations disponibles confirment le retournement du marché du travail que nous attendions dans nos exercices de projection précédents. Selon la dernière publication de l’Insee du 29 novembre sur l’emploi salarié observé en fin de trimestre, les créations nettes d’emplois salariés marchands ont nettement ralenti aux deuxième et troisième trimestres (+ 16 000 et + 21 000 créations nettes respectivement, après + 70 000 au premier trimestre), ce que confirment les comptes nationaux trimestriels publiés le 30 novembre.

Compte tenu de la dégradation des indicateurs avancés disponibles (climat de l’emploi dans les enquêtes de conjoncture, déclarations préalables à l’embauche), nous anticipons un repli de l’emploi salarié à partir du quatrième trimestre 2023. Cet ajustement de l’emploi, qui se poursuivrait jusqu’en 2025 (cf. graphique 7 infra), correspond à la fois aux effets retardés du ralentissement de l’activité et à un rétablissement partiel de la productivité du travail, qui a connu des pertes importantes depuis 2019 (cf. encadré 2 infra). En effet, les rétentions de main-d’œuvre dans certains secteurs, comme celui des matériels de transport, devraient se résorber et aider au rétablissement de la productivité dans ces secteurs. Toutefois, d’autres facteurs seraient plus durables, notamment la montée en puissance de l’apprentissage et le retour à l’emploi de personnes peu qualifiées, si bien que la productivité resterait durablement sous sa tendance pré-crise Covid.

Par conséquent, le taux de chômage augmenterait jusqu’en 2025 pour atteindre 7,8 % de la population active (cf. graphique 8). Cette hausse a déjà débuté au troisième trimestre 2023 (à 7,4 %, après 7,2 % au deuxième trimestre). Bien que le taux de chômage soit un peu plus élevé à court terme que ce que nous prévoyions en septembre, il ne remonterait cependant pas plus haut que précédemment attendu, à l’horizon 2025. En effet, si la projection d’emploi salarié marchand est peu révisée par rapport à septembre, l’emploi salarié non marchand serait un peu plus dynamique, selon les informations contenues dans le projet de loi de finances pour 2024. Par ailleurs, le ralentissement de l’emploi non salarié serait un peu moins marqué, sous l’hypothèse que la dynamique des créations d’entreprises ne s’interrompe pas brutalement.

En 2026, l’économie française renouerait avec les créations nettes d’emplois, à la faveur d’une croissance du PIB plus forte. Le taux de chômage recommencerait à se réduire pour atteindre 7,5 % au quatrième trimestre 2026.

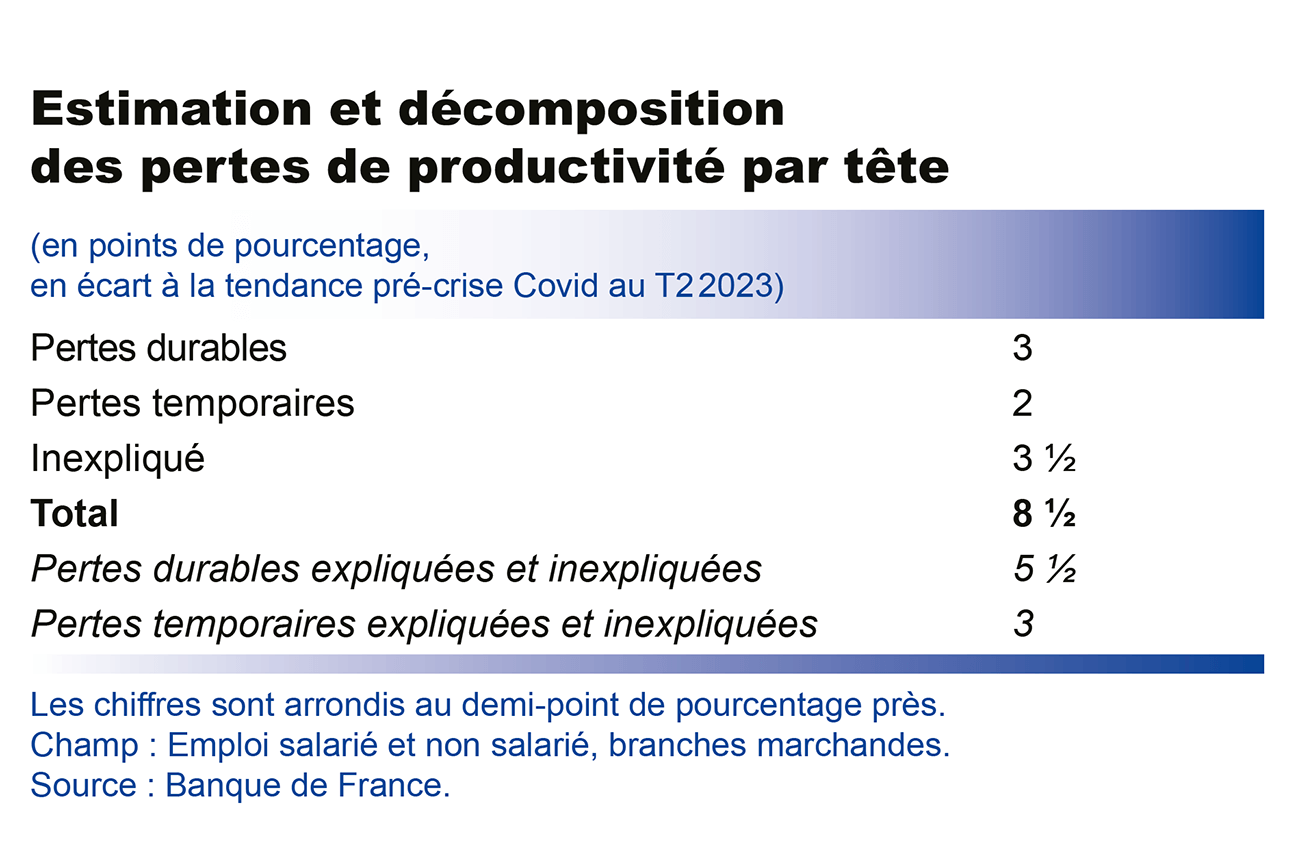

Encadré 2 : Comment expliquer les pertes de productivité depuis 2019 et quelle évolution attendre à moyen terme ?

L’analyse qui suit a été réalisée à partir des comptes nationaux du 31 octobre 2023 ; les révisions sur le PIB ou sur l’emploi dans les prochaines publications des comptes trimestriels sont bien sûr susceptibles de modifier le diagnostic. De ce fait, les estimations qui suivent sont entourées d’incertitude et nous les avons arrondies au demi-point de pourcentage.

Depuis fin 2019, l’emploi a augmenté plus rapidement que la valeur ajoutée dans les branches marchandes, conduisant à une baisse de la productivité par tête d’environ 6 % entre le quatrième trimestre 2019 et le deuxième trimestre 2023. Par rapport à sa tendance haussière pré-Covid, estimée sur la période T1 2010-T4 2019, la perte de productivité par tête des salariés s’élève désormais à environ 8 ½ % au deuxième trimestre 2023 (selon les comptes trimestriels publiés le 31 octobre 2023). Sur ces 8 ½ %, 3 points de pourcentage (pp) peuvent être expliqués par des facteurs considérés comme durables (effets de composition de la main-d’œuvre, montée de l’apprentissage, effets de la crise Covid, régularisations d’emplois salariés non déclarés, baisse du travail détaché) et environ 2 pp par des pertes temporaires (rétentions de main-d’œuvre sectorielles, activité partielle résiduelle). Le reste de l’écart de la productivité à sa tendance pré-crise (environ 3 ½ pp) reste inexpliqué. En l’absence d’information sur la décomposition de ces pertes inexpliquées entre facteurs durables et temporaires, nous avons supposé que cette répartition serait la même qu’au sein des pertes de productivité expliquées, ce qui nous conduit à considérer que les pertes durables de productivité (expliquées et inexpliquées) seraient de l’ordre d’environ 5 ½ pp (cf. tableau).

Dans le détail, les pertes durables de productivité par tête que l’on peut expliquer se décomposent de la façon suivante :

• Un changement de composition des qualifications compterait pour environ 1 ½ pp (hors effet de l’apprentissage). La hausse marquée du taux d’emploi depuis 2019 a en effet permis l’entrée dans l’emploi de personnes moins qualifiées ou qui étaient demeurées parfois longtemps à l’écart du marché du travail ;

• La hausse de l’emploi en apprentissage depuis fin 2019, et qui se poursuivrait graduellement jusqu’en 2026, pèserait sur la productivité pour environ 1 pp. Cette hausse de l’apprentissage pourrait cependant avoir un effet potentiellement positif sur la productivité à plus long terme, en permettant un meilleur appariement sur le marché du travail une fois que les apprentis seront pleinement insérés dans l’emploi ;

• L’effet direct des politiques sanitaires anti-Covid, qui aurait induit une interruption des gains de productivité pendant les périodes d’arrêt de l’activité économique (confinements totaux ou partiels), pesant sur la productivité pour environ ½ pp ;

• Les régularisations de travail dissimulé, estimées à partir de l’impact à moyen terme des redressements opérés par les Urssaf sur les comportements déclaratifs des entreprises, ainsi que la baisse observée du travail détaché, joueraient à la marge mais ne pèseraient pas significativement sur la productivité.

Les pertes temporaires et expliquées de productivité par tête sont évaluées à environ 2 pp :

• Dans certaines branches (matériels de transport, construction, hébergement-restauration, information-communication), on observe simultanément des sureffectifs après correction des facteurs durables et des effets temporaires liés à l’activité partielle, ainsi qu’un taux de marge dégradé en 2023 par rapport à l’année 2018. Cela amène à interpréter ces sureffectifs comme des rétentions de main-d’œuvre sectorielles dans un contexte de difficultés de recrutement lorsque le ralentissement de l’activité est jugé temporaire. Cet effet expliquerait l’essentiel des pertes temporaires que nous savons expliquer (environ 2 pp) ;

• L’activité partielle résiduelle au premier semestre 2023, qui pourrait se résorber à moyen terme, aurait un rôle plus marginal et n’expliquerait pas quant à elle de pertes substantielles de productivité.

En prévision, nous faisons l’hypothèse que les rétentions de main-d’œuvre sectorielles seraient en grande partie absorbées à l’horizon 2026 par une hausse de l’activité des branches considérées ou par une baisse de l’emploi dans ces branches. La productivité par tête rejoindrait ainsi progressivement et presque intégralement sa tendance corrigée des pertes considérées comme durables à l’horizon de la prévision (cf. graphique).

Enfin, il convient de rappeler que les pertes de productivité durables proviennent majoritairement de facteurs qui augmentent le taux d’emploi (dont la montée en puissance de l’apprentissage et l’insertion sur le marché du travail des personnes les plus éloignées de l’emploi) et donc le niveau d’activité. Pour leur majeure partie, ces pertes sont ainsi la conséquence d’une meilleure insertion sur le marché du travail d’une partie de la population en âge de travailler, ce qui est susceptible d’accroître le PIB potentiel à moyen terme.

Révisée à la hausse en 2023, la consommation des ménages redeviendrait le principal moteur de la croissance

La consommation des ménages a été assez nettement révisée à la hausse sur les trimestres récents, suite notamment à l’utilisation de nouvelles données de caisses, plus détaillées, pour l’estimation de la consommation mensuelle de produits alimentaires par l’Insee : la baisse de celle-ci est toujours d’ampleur historique (environ −10 % en volume entre mars 2021 et septembre 2023) mais a été atténuée d’environ un tiers par cette révision.

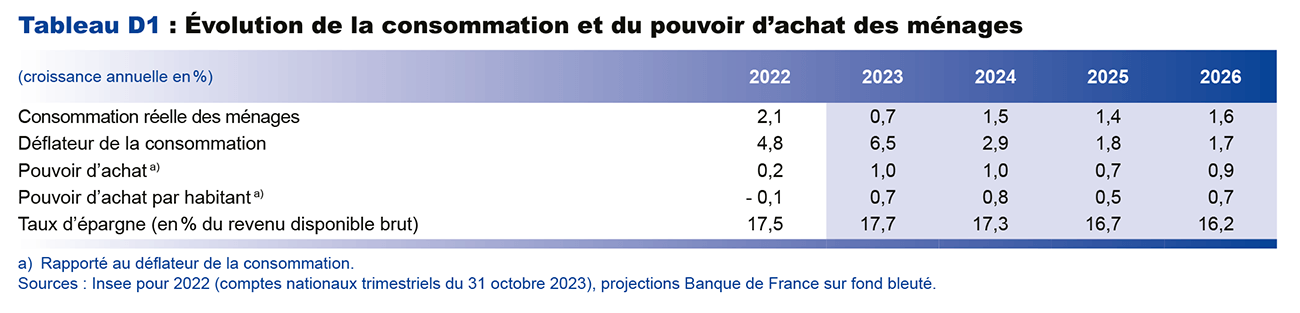

La consommation des ménages serait soutenue sur l’horizon de prévision par des gains de pouvoir d’achat qui se poursuivraient après le rebond de 2023 (1,0 % en 2023 et 2024, 0,7 % en 2025 et 0,9 % en 2026). Ces gains seraient principalement tirés par la progression du salaire moyen par tête, redevenue supérieure à l’inflation, prenant le relais de la forte augmentation de l’emploi observée en 2021 et 2022 (cf. graphique 9 infra).

Cette progression du pouvoir d’achat sur l’année 2023 peut différer de la perception qu’en ont les ménages. D’abord, il s’agit d’une évolution moyenne, alors que les situations peuvent évoluer différemment selon le niveau de revenu ou la localisation géographique. Ensuite, le pouvoir d’achat comprend l’ensemble des revenus (y compris, notamment, les revenus résultant des créations d’emploi, des transferts sociaux et ceux de la propriété) et pas seulement le salaire. Si les ménages ont pu constater une baisse de leur salaire réel en 2022 et 2023, celui-ci se redresserait à partir de 2024. Enfin, l’inflation ressentie au quotidien donne un poids plus important aux produits achetés fréquemment, comme les produits pétroliers et alimentaires, qu’à l’inflation totale mesurée par l’Insee.

Le taux d’épargne, à 17,4 % au troisième trimestre 2023, demeure élevé au regard de ses déterminants habituels et de sa moyenne historique (14,7 % entre 2000 et 2019). Au-delà de facteurs de court terme qui devraient s’atténuer par la suite (incertitude liée au contexte géopolitique, taxe inflationniste qui rogne la richesse non rémunérée des ménages), la modification de la structure des revenus pourrait soutenir le taux d’épargne. En effet, la progression des revenus au cours du passé récent a été soutenue de façon importante par les revenus financiers et par les baisses de prélèvements obligatoires, moins directement consommés que les revenus du travail ou les prestations sociales (cf. Ouvrard et Thubin, 2020, Bulletin de la Banque de France no 227/9). En conséquence, le taux d’épargne baisserait sur notre horizon de prévision, mais resterait en 2026 bien supérieur à la moyenne pré-Covid, avec un niveau proche de 16 % (cf. graphique 10).

Ainsi, après une croissance en demi-teinte en 2023, soutenue par les gains de pouvoir d’achat et la baisse du taux d’épargne, la consommation des ménages se rétablirait entre 2024 et 2026, avec des taux de croissance de 1,5 % par an en moyenne.

L’investissement des ménages se contracterait de 3,6 % en 2023 et 4,1 % en 2024. Ce repli serait cependant moins marqué que ce que nous anticipions en septembre, en raison notamment d’une révision à la hausse de l’investissement des ménages au deuxième trimestre 2023. D’autre part, l’investissement des ménages dans la transition énergétique devrait être soutenu en 2024 par le dispositif MaPrimeRénov’. Il se stabiliserait dans le courant de 2025, pour ensuite rebondir en 2026, quand les effets du resserrement des conditions financières se seront estompés et que le pouvoir d’achat immobilier des ménages aura commencé à se redresser.

Après un creux en 2024 sous l’effet notamment du resserrement monétaire et financier, l’investissement des entreprises retrouverait du dynamisme à partir de 2025

Le resserrement des conditions financières, à la fois le coût de financement et les conditions d’octroi de crédit, continuerait de peser sur l’investissement des entreprises, qui connaîtrait un creux à la mi-2024, avant de regagner en vigueur en 2025-2026 (cf. graphique 11). Les effets de la politique monétaire sur la croissance de l’investissement par l’intermédiaire des coûts de financement atteindraient leur maximum en 2024, avant de s’estomper à partir de 2025. La Bank Lending Survey (BLS, enquête sur la distribution du crédit bancaire) indique toujours un net durcissement des conditions de crédit aux entreprises, cependant moins marqué au troisième trimestre 2023 qu’au trimestre précédent ; ce durcissement se maintiendrait encore plusieurs trimestres avant de se normaliser. Une fois ces freins levés, la reprise de l’investissement se manifesterait dans le courant de l’année 2025, soutenue par l’accélération de l’activité et par le maintien des marges des entreprises.

Après avoir atteint 31,7 % en 2022, le taux de marge des sociétés non financières resterait relativement stable, pour s’établir à 32,5 % en 2026 (cf. graphique 12). En effet, les gains de productivité par tête compenseraient la progression soutenue des salaires réels, alors que les années précédentes les pertes de productivité avaient été compensées par le repli des salaires réels. Le taux de marge, plus élevé en 2026 que son niveau pré-Covid de 31,5 % en 2018 (année retenue comme référence au lieu de 2019, pour éviter le double compte du crédit d’impôt pour la compétitivité et l’emploi, CICE), s’expliquerait également par le maintien des soutiens budgétaires (baisse des impôts de production, subventions à l’investissement, etc.) mis en place ces dernières années, dont l’impact serait cependant amorti par une transmission partielle aux salaires et aux prix. Cette bonne résilience des marges est toutefois à nuancer du fait de charges financières en hausse à mesure que les entreprises renouvelleront leurs emprunts à des taux d’intérêt plus élevés.

En l’absence de nouvelles mesures, la réduction du déficit public ne serait pas suffisante pour entraîner une diminution du ratio de dette publique à l’horizon 2026

En 2023, le déficit public se stabiliserait autour de 4,8 % du PIB, comme en 2022. Les ratios des recettes et des dépenses publiques par rapport au PIB diminueraient en effet parallèlement de près de deux points de PIB par rapport à 2022. Du côté des recettes, les versements d’impôt sur les sociétés se normaliseraient progressivement après les niveaux élevés de 2022, et les recettes de TVA ainsi que les droits de mutation seraient plus bas qu’attendu, comme le suggèrent les dernières données disponibles. À cela s’ajoute, entre autres, la suppression d’environ la moitié de la cotisation sur la valeur ajoutée des entreprises (CVAE). Le ratio des dépenses publiques baisserait avec la fin des mesures liées à la crise sanitaire et du plan de relance, bien que celles-ci soient en partie contrebalancées par de nouveaux dispositifs tels que France 2030 et le fonds vert. La charge d’intérêt baisserait légèrement en pourcentage du PIB par rapport à 2022, l’effet de la hausse des taux d’intérêt étant compensé cette année par la baisse des indices d’inflation servant de référence pour la dette indexée. Elle resterait néanmoins à un niveau plus élevé qu’en 2021 (1,7 % du PIB en 2023, contre 1,4 % du PIB en 2021).

Au-delà de 2024, s’il n’y avait pas de nouvelles mesures par rapport à celles qui sont connues au moment de cette projection, le déficit public devrait diminuer progressivement pour atteindre environ 3,9 % du PIB en 2026, un niveau encore supérieur à 2019. Cette diminution viendrait d’une baisse du taux de dépenses publiques, tandis que les recettes resteraient stables en pourcentage du PIB. Le taux de dépenses publiques hors crédits d’impôt resterait cependant encore bien supérieur au ratio de 2019, en raison notamment de la hausse de la charge de la dette, ainsi que de la persistance de certaines mesures discrétionnaires (France 2030, mesures environnementales, etc.).

Après avoir un peu reculé à 109,9 % du PIB en 2023, le ratio de la dette publique cesserait de se replier et s’établirait sans nouvelles mesures à environ 111 % du PIB en fin d’horizon de prévision, soit un niveau à peine inférieur à celui de 2020. À titre de comparaison, pour l’ensemble de la zone euro, ce ratio baisserait de – 9 points entre 2020 et 2026 (à 88 % du PIB selon les projections de l’Eurosystème), effaçant ainsi la quasi-totalité de la hausse antérieure. Cela entraînerait un écart de plus de 20 points de PIB entre la France et la zone euro en fin de projection (cf. graphique 13).

Par rapport à notre projection centrale, les aléas apparaissent dans l’ensemble légèrement négatifs sur l’activité et équilibrés sur l’inflation

Comme en septembre, notre projection s’inscrit dans un contexte géopolitique très incertain, du fait notamment de la guerre en Ukraine et des tensions entre les États-Unis et la Chine, mais aussi à présent de la situation au Proche-Orient. Une aggravation de ces différentes tensions pourrait avoir des conséquences sur les prix du pétrole et du gaz, le commerce mondial et le niveau d’incertitude. Cela représente un aléa à la hausse sur l’inflation et à la baisse sur la croissance du PIB.

Plus spécifique à la France, il existe toujours un aléa à la hausse sur la consommation, dans le cas où le taux d’épargne reviendrait plus rapidement vers son niveau pré-Covid. En ce qui concerne l’inflation, il est possible que les négociations commerciales aient des effets plus importants à la baisse sur les prix de l’alimentation. De façon plus générale, il est également possible que la baisse des prix de l’énergie et les effets de la politique monétaire entraînent une décélération plus rapide des prix à la consommation dans leur ensemble.

L’évolution de l’investissement des entreprises est également sujette à des aléas. D’abord, les entreprises feront face à une charge d’intérêt en hausse à mesure qu’elles renouvelleront leurs emprunts à des taux plus élevés que par le passé. Cette charge financière accrue pourrait peser sur leurs embauches et leurs dépenses d’investissement. À l’inverse, la résilience de l’investissement, qui a souvent surpris par le passé, pourrait se poursuivre dans les trimestres à venir, en lien avec les besoins d’investissement dans la transition numérique et écologique.

Annexes

Ouvrir les annexes

Hypothèses techniques de l’Eurosystème

Points clés de la projection France en fin d’année

Contributions à la croissance du PIB

Indicateurs complémentaires

Mise à jour le 25 Juillet 2024