Afin d’apporter une contribution aux débats économiques nationaux et européens, la Banque de France diffuse périodiquement des prévisions macroéconomiques relatives à la France, effectuées dans le cadre de l’Eurosystème et portant sur l’année en cours ainsi que les deux années suivantes. Certaines sont suivies d’une analyse plus détaillée avec des coups de projecteurs sur certaines thématiques.

Introduction

• L’économie française subit un choc important de prélèvement extérieur d’au moins 1,5 % du PIB, du fait principalement de la forte hausse des prix de l’énergie en Europe, conséquence de la guerre russe en Ukraine. Il en résulte une inflation trop élevée et une ponction sur les revenus réels des entreprises et des ménages, en large partie cependant amortie par les finances publiques.

• Après une bonne résilience au cours de la plus grande partie de 2022, l’activité traverserait deux phases bien distinctes : un net ralentissement à partir de cet hiver, puis un recul des tensions inflationnistes et une reprise progressive de l’expansion économique en 2024 et surtout en 2025.

• Les tensions sur les prix internationaux des matières premières, même si elles se sont partiellement relâchées depuis septembre, se sont traduites par une inflation en augmentation continue sur l’année 2022, qui s’établirait à 6,0 % en moyenne annuelle. Celle-ci se maintiendrait au même niveau en moyenne annuelle en 2023, mais son profil en glissement annuel serait très différent, avec un pic au premier semestre 2023 puis une nette décrue ensuite (au voisinage de 4 % en fin d’année). En 2024, l’inflation poursuivrait son repli, même si certains prix alimentaires mais aussi les prix des services, resteraient dynamiques. Fin 2024 et en 2025, l’inflation reviendrait vers la cible de la Banque centrale européenne (BCE) de 2 %.

• La croissance en moyenne annuelle du PIB s’établirait à 2,6 % en 2022, portée par la résistance de la demande et le rebond du secteur des services, même si le ralentissement de l’activité a été assez net au second semestre. Dans ce contexte, les créations nettes d’emploi sont restées fortes et le taux de chômage est revenu à un niveau historiquement bas pour la France (7,3 % en 2022).

• Avec le plein effet du choc externe, l’année 2023 enregistrerait un ralentissement marqué, et la croissance du PIB n’atteindrait que + 0,3 %. Une telle projection est entourée d’une incertitude toujours large, notamment liée aux aléas sur les quantités et les prix d’approvisionnement en gaz : nous retenons de ce fait une fourchette comprise entre – 0,3 % et + 0,8 % pour cette prévision de la croissance en 2023. Nous ne pouvons donc pas exclure la possibilité d’une récession, qui serait cependant alors temporaire et limitée.

• Une fois passé le pic des tensions sur les prix des matières premières et sur l’approvisionnement en énergie, la phase de reprise s’amorcerait en 2024. Ce serait d’abord à un rythme modéré, de 1,2 % en moyenne annuelle. La dynamique de croissance se poursuivrait sur toute l’année 2025, avec une progression du PIB en moyenne annuelle de 1,8 %.

• En dépit des chocs successifs enregistrés depuis 2020, l’économie française montrerait sur moyenne période une résilience de l’emploi, du pouvoir d’achat des ménages et, d’ici 2025, du taux de marge des entreprises. Cela recouvrirait néanmoins des disparités entre catégories de ménages et entre secteurs d’activité pour les entreprises. Cette résilience aurait une contrepartie tenant au rôle protecteur joué par les finances publiques : le ratio d’endettement public, déjà fortement dégradé à la suite du choc Covid, serait ainsi au mieux stabilisé à l’horizon 2025. Malgré la fin des mesures de soutien généralisé de type bouclier tarifaire, le ratio des dépenses publiques, à 56 % du PIB en 2025, pourrait être encore supérieur de deux points à son niveau pré-Covid (pour un peu plus de la moitié à cause de l’augmentation des dépenses publiques hors charge d’intérêts).

L’activité économique serait résiliente en 2022, en ralentissement marqué en 2023, puis connaîtrait une reprise en 2024 et 2025

Cette projection intègre la première estimation des comptes nationaux du troisième trimestre 2022, publiée le 28 octobre 2022 par l’Insee, ainsi que les informations conjoncturelles des enquêtes de la Banque de France relatives au quatrième trimestre. Elle n’intègre pas les résultats détaillés des comptes trimestriels, publiés le 30 novembre 2022 par l’Insee, mais leur prise en compte ne modifierait pas les prévisions de croissance du PIB pour 2022 et 2023 (cf. annexe B).

L’année 2022 serait marquée par une bonne résilience de l’activité au premier semestre et un net ralentissement au second semestre. Au troisième trimestre 2022, le PIB a continué de progresser : sa croissance a été de 0,2 %, après 0,5 % au trimestre précédent. D’après les enquêtes de conjoncture de la Banque de France, l’activité résisterait encore au quatrième trimestre, avec une croissance de 0,1 %. La croissance annuelle du PIB en 2022 serait ainsi encore soutenue, à 2,6 % en moyenne, avec des effets d’acquis importants résultant du fort rebond du second semestre 2021, post-Covid.

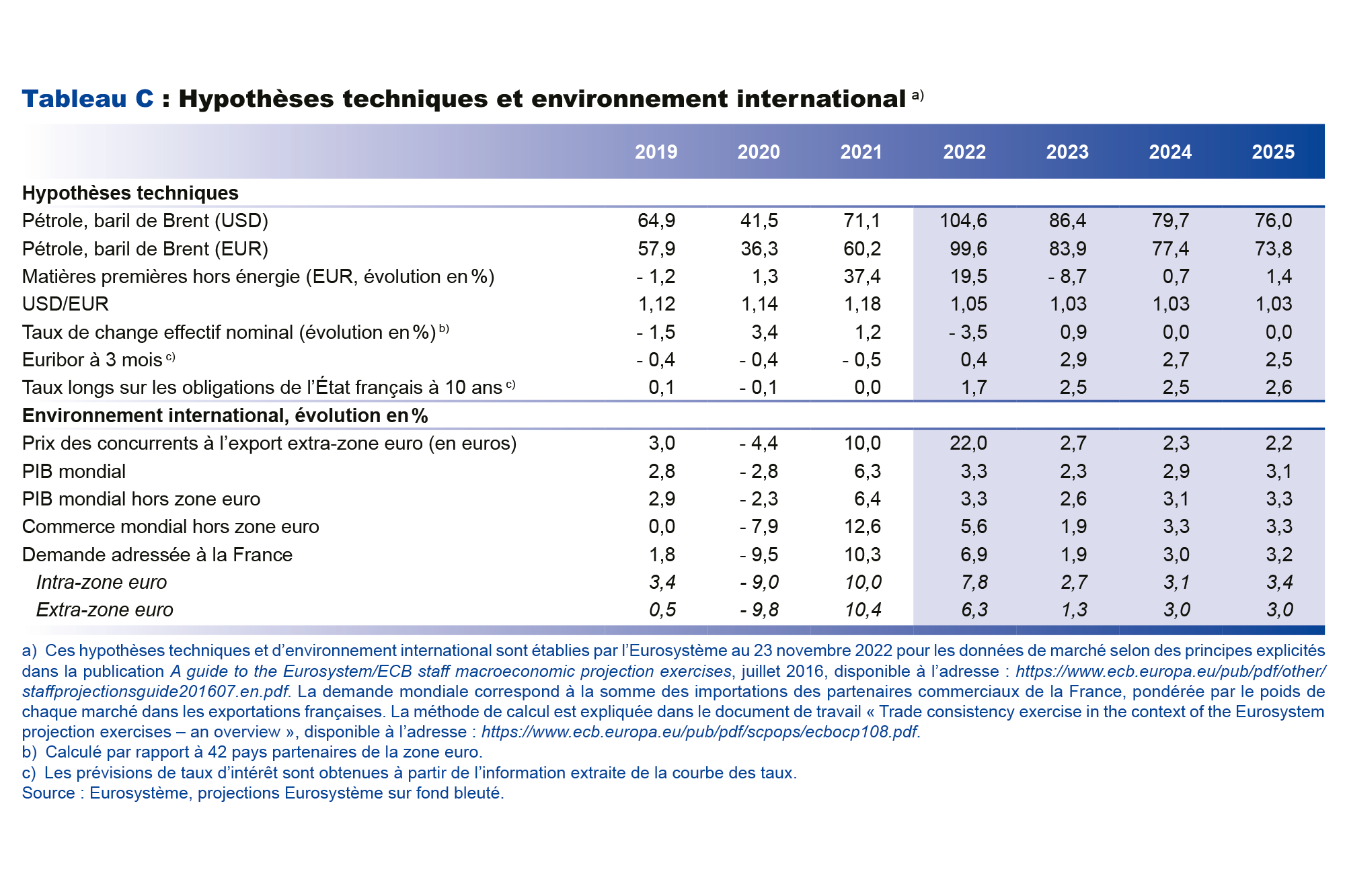

À l’exception des cours de la plupart des matières premières, qui ont connu une détente depuis le mois de septembre et dont les ménages français sont par ailleurs largement protégés par le bouclier tarifaire sur les prix de l’énergie, l’environnement international et financier est globalement un peu plus défavorable à la croissance que lors de notre projection de septembre. Les hypothèses de l’Eurosystème fondées sur les données de marché à terme, arrêtées le 23 novembre 2022, permettent de supposer une décrue un peu plus rapide du prix du pétrole et des cours du gaz naturel significativement moins élevés sur toute la période, comparativement aux hypothèses retenues le trimestre précédent (cf. graphique 1). La demande prévue des pays partenaires de la France connaîtrait une nette dégradation. Sa croissance est révisée à la baisse de respectivement – 0,4 et – 0,2 point en 2023 et 2024, par rapport au scénario de référence publié en septembre. Le taux de change effectif de l’euro serait plus élevé de l’ordre de 3 ½ % en 2023 comme en 2024 par rapport aux hypothèses de septembre. Enfin, la remontée des taux d’intérêt de court comme de long terme serait plus prononcée : sur la base des anticipations de marchés, le taux à 3 mois serait en 2023 près de 100 points de base plus élevé par rapport aux précédentes hypothèses de septembre.

La moindre demande adressée, la plus forte appréciation du change et la remontée plus prononcée des taux d’intérêt, combinées aux révisions à la hausse de nos prévisions d’inflation nous conduisent à prévoir un ralentissement un peu plus marqué en 2023, avec une croissance annuelle de 0,3 %. Une telle projection est entourée d’une large incertitude : nous retenons pour cette prévision de la croissance en 2023 un intervalle de confiance allant de – 0,3 % à + 0,8 %. Un tel intervalle est quantifié grâce à une approche probabiliste à partir de simulations avec notre modèle de projection. Cela signifie qu’une récession ne peut être exclue, mais qu’elle serait alors limitée et temporaire. En dépit du fort soutien public au pouvoir d’achat des ménages, les composantes de la demande intérieure pâtiraient du choc de prélèvement extérieur : d’une part, la diffusion de ce choc à l’ensemble des prix générerait une inflation élevée et donc des pertes de pouvoir d’achat qui pèseraient sur la consommation ; d’autre part, ce choc dégraderait les marges des entreprises, qui réduiraient de ce fait leurs investissements et l’emploi. Dans un contexte international dégradé, le commerce extérieur ne permettrait pas d’atténuer ce fléchissement.

Une fois passé le pic des tensions sur les prix des matières premières et sur l’approvisionnement en énergie, la phase de reprise redémarrerait en 2024, à un rythme toutefois moins soutenu que celui qui avait été anticipé en septembre ; la croissance annuelle du PIB serait alors de 1,2 %. Cette expansion gagnerait en vigueur en 2025, avec une croissance de 1,8 %, et le niveau du PIB se rapprocherait progressivement de sa tendance antérieure à la crise Covid, même si un écart substantiel demeure à l’horizon de la projection (cf. graphique 2 supra).

Le choc extérieur lié aux termes de l’échange induit un prélèvement ex ante de l’ordre d’au moins 1,5 % du PIB sur l’économie française en 2022

À la suite de la guerre en Ukraine, l’économie française subit un choc de prélèvement extérieur du fait des tensions sur les prix de l’énergie et des autres matières premières importées, avant une normalisation graduelle.

Ces mouvements sur les prix internationaux ont déclenché des transferts de richesse importants entre pays importateurs et exportateurs nets de matières premières. Du point de vue des économies européennes, il en résulte un choc de revenu réel qui réduit le pouvoir d’achat des ménages et les marges des entreprises, tout en détériorant la compétitivité des entreprises exportatrices là où les prix de l’énergie ont le plus augmenté. Au total ce choc, ainsi que le pic d’inflation qui lui est associé, aurait un impact négatif non négligeable sur la croissance pendant plusieurs trimestres au moins.

Plusieurs façons de mesurer ce prélèvement extérieur peuvent être envisagées. On peut, dans le contexte de cette projection, retenir l’approche la plus macroéconomique et considérer le "choc des termes de l’échange", calculé comme la différence entre le taux de croissance relatif des déflateurs des importations et des exportations, pondéré par la part de ces flux dans le PIB en valeur. Sur l’ensemble de l’année 2022, le choc des termes de l’échange s’élèverait à environ 1,5 % du PIB en France. Ce choc est un peu moins important que celui qui est subi par les autres grands pays de la zone euro. La moindre dépendance française aux énergies fossiles et le poids moins élevé de l’industrie (par rapport à des pays comme l’Allemagne ou l’Italie) atténuent l’ampleur des chocs de prix d’import en France. Par ailleurs, la France bénéficie également de prix d’export dynamiques dans les secteurs du transport maritime et des produits agricoles. En comparaison historique, le choc des termes de l’échange en France pour 2022 serait le deuxième plus important depuis 1974, année du premier choc pétrolier.

De nombreuses incertitudes pèsent sur l’année 2023. Si les prix mondiaux des matières premières se repliaient davantage qu’attendu avec le ralentissement économique mondial, le choc des termes de l’échange serait plus réduit en 2023. Mais il pourrait à l’inverse demeurer significatif si la reconstitution des stocks européens de gaz maintenait ce dernier à un prix encore très élevé pour l’hiver 2023-2024.

En fin de compte, l’impact ex post du choc de prélèvement extérieur dépend à la fois de la réponse de la politique budgétaire et d’un ensemble d’ajustements macroéconomiques, notamment la transmission des hausses de coûts par les entreprises dans leurs prix de vente et la réaction des salaires à l’inflation. Nos projections macroéconomiques présentent le bouclage macroéconomique ex post de la répartition du prélèvement extérieur entre salariés et entreprises d’une part (voir l’annexe A sur la transmission du choc de termes de l’échange aux prix et aux salaires) et entre agents privés et administrations publiques d’autre part (voir infra la partie sur les finances publiques).

L’inflation connaîtrait son pic au premier semestre 2023, avant de se replier pour revenir vers 2 % fin 2024 et en 2025

La hausse de l’inflation mesurée par l’indice des prix à la consommation harmonisé (IPCH) s’est poursuivie ces derniers mois, atteignant 7,1 % en novembre (cf. graphique 3 infra). Les tensions sur les prix des matières premières apparues lors de la reprise post-Covid en 2021 ont en effet été amplifiées par la guerre en Ukraine en 2022, alimentant une hausse des prix de l’énergie historiquement élevée. De plus, ces chocs se sont transmis progressivement aux autres composantes de l’inflation, qui évoluent actuellement toutes bien au-delà de leur moyenne de long terme. Ainsi, les prix de l’alimentation ont bondi, avec une augmentation de cette composante qui dépasse 10 % depuis octobre, conséquence de la hausse des coûts de production couplée à des tensions d’approvisionnement sur certaines denrées. La hausse des prix des produits manufacturés dépasse aussi 5 % depuis novembre, dans le sillage de prix de production très dynamiques en début d’année et qui se diffusent avec retard aux prix à la consommation. Néanmoins, ces prix de production dans l’industrie ont commencé à perdre en dynamisme au second semestre, laissant anticiper une modération ultérieure pour les prix à la consommation des produits manufacturés. Quant aux prix des services, leur progression a accéléré mais reste jusqu’ici plus contenue (sous les 4 % ces derniers mois) et principalement tirée par les salaires, sous l’impulsion de l’indexation du Smic et des hausses de salaire négociées au niveau des branches d’activité (cf. infra).

En 2022, l’inflation totale s’établirait à 6,0 % en moyenne annuelle (et à 3,5 % pour l’inflation sous-jacente, définie ici comme l’inflation hors énergie et alimentation). L’envolée des prix de l’énergie sur les marchés internationaux constitue le principal choc inflationniste pour l’économie française cette année. Certes, ce choc se répercute de manière contenue en 2022 sur les prix de détail de l’énergie, en raison notamment du bouclier tarifaire, mais il se transmet aussi indirectement et avec un délai de quelques mois aux autres composantes de l’inflation (alimentation et biens manufacturés), via les répercussions de l’alourdissement des coûts des producteurs.

En 2023, l’inflation se situerait de nouveau à 6,0 % en moyenne annuelle, mais avec un profil temporel très différent, c’est-à-dire avec un pic au premier semestre et une décrue, progressive mais nette, sur le reste de l’année. En glissement annuel, l’inflation descendrait ainsi à 4,0 % au quatrième trimestre 2023, après 7,3 % fin 2022. De plus les différentes composantes de l’inflation auraient des évolutions différenciées. La levée de la remise carburants et la hausse, quoique limitée, des tarifs de l’électricité et du gaz pour les ménages en début d’année alimenteraient la composante énergie de l’inflation, de façon cependant plus modérée qu’en 2022. Les hausses des prix de l’alimentation et des produits manufacturés ne se replieraient que progressivement, avec une certaine persistance liée à la diffusion des coûts de production. La hausse des prix des services serait, quant à elle, entretenue par la progression des salaires nominaux, mais elle serait contenue par l’effet du plafonnement de l’indice de référence des loyers (IRL) à 3,5 % entre juillet 2022 et juin 2023.

En 2024, dans un contexte d’accalmie sur les prix des matières premières énergétiques et alimentaires tel qu’anticipé aujourd’hui par les marchés à terme, l’ensemble des composantes de l’inflation se replierait, à l’exception des prix des services, encore soutenus par l’ajustement retardé des salaires et des loyers (cf. graphique 4). Ainsi, l’inflation totale atteindrait 2,5 % en moyenne annuelle et 2,4 % en glissement annuel en fin d’année.

Enfin, en 2025, l’inflation totale poursuivrait sa décrue, à 2,1 % en moyenne annuelle, avec une inflation sous-jacente qui ralentirait aussi, à 2,2 %. En glissement annuel, l’inflation totale ainsi que l’inflation sous-jacente descendraient à 1,9 % au quatrième trimestre 2025. Toutefois, cette évolution masquerait des évolutions contrastées, en raison des ajustements de prix relatifs. Alors que l’augmentation des prix des produits manufacturés reviendrait sur un rythme très faible, à peine supérieur à zéro en moyenne annuelle, celle des prix des services resterait à 3,4 % en moyenne annuelle, un rythme proche de celui qui prévalait dans les années 2000, du fait de la progression soutenue des salaires. Au total, la décrue graduelle de l’inflation à l’horizon de la prévision reflète la combinaison de plusieurs facteurs : la stabilisation en 2023 des prix des matières premières (emportant la dissipation des "effets de base" associés à leur hausse antérieure) et leur profil décroissant par la suite dans les hypothèses techniques de la projection, les effets de la politique monétaire et, corrélativement, le maintien de l’ancrage des anticipations d’inflation à moyen terme au voisinage de la cible d’inflation de la BCE.

Les salaires nominaux seraient en nette progression sur tout l’horizon de la prévision

Les hausses de prix à la consommation se transmettent déjà en partie aux salaires nominaux, qui alimentent eux-mêmes en retour des hausses des prix selon une relation prix-salaires habituelle, que nous prenons bien en compte dans nos prévisions (cf. annexe A, "Hausse des salaires sans spirale inflationniste sur l’ensemble de l’horizon de prévision").

Suivant sa formule de revalorisation automatique en fonction de l’inflation, le Smic a déjà connu quatre réévaluations successives entre octobre 2021 et août 2022, qui ont conduit à un glissement annuel de 8 % en août 2022, avant de se replier à 5,6 % en novembre 2022. Ces augmentations se diffusent pour partie au reste de l’échelle des salaires, notamment par le biais des négociations salariales de branche. Au quatrième trimestre 2022, les hausses des minima de branche se situent en moyenne autour de 5 % sur un an, alors qu’elles étaient plus proches de 1 % les années précédentes. Après la hausse du salaire minimum d’août 2022 et celle qui est attendue pour janvier, un peu inférieure à 2 %, un certain nombre de branches pourraient voir leurs minima repasser sous le niveau du Smic, ce qui les conduirait à devoir intégrer des rattrapages de leurs grilles salariales lors des négociations annuelles obligatoires de 2023. De nombreuses conventions de branche prévoient par ailleurs des "clauses de revoyure" en cas d’inflation plus forte qu’anticipé.

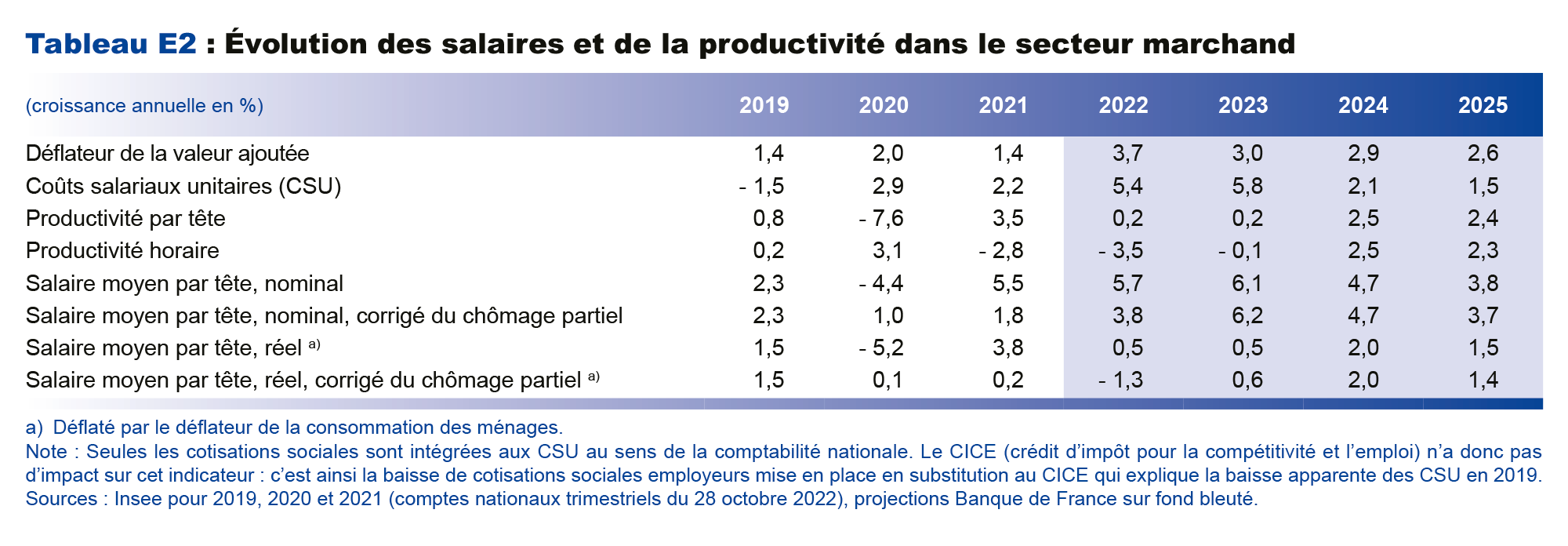

Dans ce contexte, le salaire nominal moyen par tête, qui inclut la prime de partage de la valeur et est soutenu également par les hausses individuelles (dans un contexte de difficultés de recrutement persistantes), accélérerait nettement. Son glissement annuel atteindrait un pic à 6,4 % au deuxième trimestre 2023, puis il retrouverait progressivement fin 2025 un rythme légèrement inférieur à 4 %, encore un peu supérieur au rythme moyen de la première décennie des années 2000 (cf. graphique 7 infra).

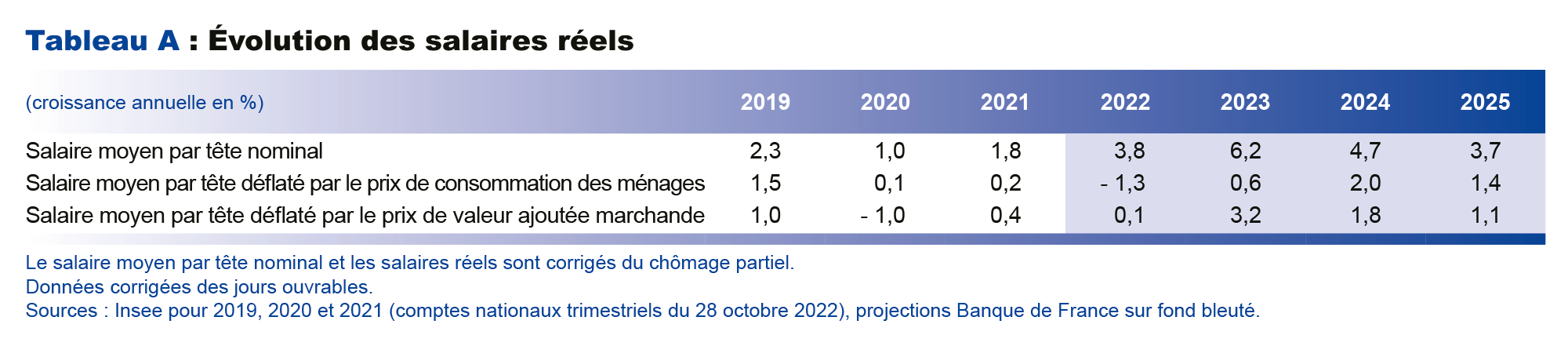

Les régularités historiques suggèrent que le dynamisme des salaires nominaux ne compense initialement que partiellement les hausses de l’inflation, depuis que l’indexation des salaires a été abandonnée dans les années 1980. Mais, symétriquement, les salaires nominaux décélèrent moins que les prix à la consommation en phase de repli de l’inflation. Il est donc important de considérer ces évolutions sur l’ensemble de l’horizon de prévision. Par ailleurs, si le salaire moyen réel (corrigé du chômage partiel et déflaté par le prix de consommation des ménages) devrait diminuer en 2022, il est important de noter que ce ne serait pas le cas de la masse salariale réelle du fait du dynamisme de l’emploi (cf. graphique 5 infra). Enfin, la croissance du salaire réel reprendrait ensuite en 2023 et convergerait en 2024 et 2025 vers un rythme proche de celui de la période pré-crise Covid (cf. annexe A, "Hausse des salaires sans spirale inflationniste sur l’ensemble de l’horizon de prévision").

Après une baisse limitée en 2022-2023, le pouvoir d’achat moyen des ménages repartirait à la hausse en 2024-2025

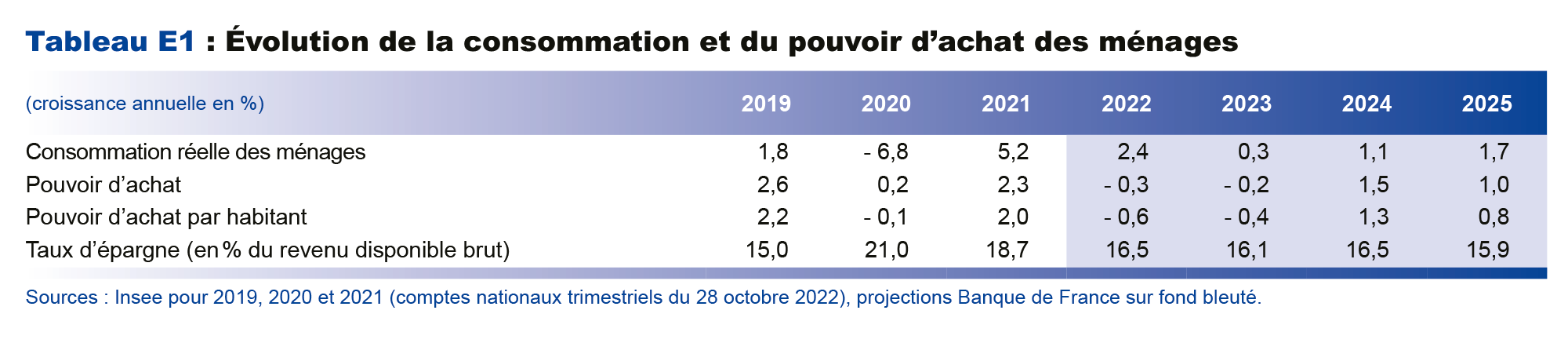

Malgré la progression soutenue des salaires nominaux par tête, compte tenu de l’inflation élevée, le pouvoir d’achat par habitant des ménages se replierait légèrement en 2022 (– 0,6 %) et en 2023 (– 0,4 %), moins cependant que sa nette hausse de 2021 (+ 2,0 %) – cf. graphique 6 infra. L’impact du choc extérieur sur les revenus réels serait toutefois largement amorti par les nombreuses mesures budgétaires de soutien au pouvoir d’achat mises en place. Le montant total de ces mesures à destination des ménages atteindrait ainsi environ 50 milliards d’euros en 2023, ce qui – toutes choses égales par ailleurs – contribuerait au pouvoir d’achat des ménages pour environ 3,5 points de pourcentage. Le pouvoir d’achat par habitant se redresserait ensuite progressivement en 2024 et en 2025, à mesure que le choc de prix perdrait en intensité, alors que les salaires nominaux resteraient dynamiques. Il atteindrait ainsi en 2025 un niveau de plus de 3 points au-dessus de son niveau pré-crise Covid. Cette approche agrégée masque toutefois des situations hétérogènes au sein des ménages, en fonction à la fois du poids de l’énergie et de l’alimentation dans leurs dépenses, d’une part, et du degré de protection de leurs revenus contre l’inflation (par l’intermédiaire, par exemple, des mécanismes de revalorisation du Smic et de certains transferts sociaux), d’autre part.

Cette perte limitée de pouvoir d’achat sur deux années consécutives affecterait la consommation des ménages en 2022 et en 2023. La consommation des ménages progresserait faiblement en 2023 (+ 0,3 %), les ménages ne puisant que modérément dans leur épargne pour lisser leur consommation, en raison d’un comportement de précaution face à la hausse du chômage et aux craintes quant à la situation géopolitique internationale. En 2024 la consommation accélérerait progressivement (+ 1,1 %) pour revenir en 2025 sur un rythme plus soutenu (1,7 %).

L’investissement des ménages, en immobilier essentiellement, alimenté par le surplus d’épargne, a fortement rebondi en 2021. Il devrait toutefois désormais marquer le pas, affecté par les pertes de pouvoir d’achat, ainsi que par le renchérissement de la construction, lié notamment aux difficultés d’approvisionnement en matériaux, aux difficultés structurelles de recrutement dans le secteur du bâtiment et à la normalisation progressive des conditions de financement. Le taux d’investissement des ménages, après son point haut de début 2022, reviendrait progressivement à l’horizon 2025 vers un niveau proche de celui d’avant la crise Covid.

Dans un contexte incertain, les ménages continueraient à épargner davantage qu’avant 2020. Le taux d’épargne demeurerait élevé sur la période 2022-2024, à 16,4 % du revenu disponible brut en moyenne sur ces trois années. Le taux d’épargne diminuerait ensuite progressivement en 2025, pour retrouver un niveau d’environ 16 %, proche toutefois du maximum d’avant 2019, l’incertitude – et l’épargne de précaution qui en découle – ne refluant que progressivement dans notre scénario.

Après des années 2019-2021 globalement favorables, les hausses de coûts de production combinées à la quasi-absence de gains de productivité pèseraient sur les marges des entreprises en 2022-2023, avant une certaine normalisation

Les difficultés sur les chaînes de valeur internationales et les pressions à la hausse sur les prix des matières premières non alimentaires ont commencé à s’atténuer, mais leurs niveaux restent encore en général élevés. L’augmentation du coût de l’énergie, l’accélération des salaires nominaux et la quasi-absence de gains de productivité apparente du travail (dus à une progression de l’emploi actuellement plus dynamique que celle de l’activité), pèsent aujourd’hui sur les marges des entreprises. Les entreprises commencent en particulier à subir des hausses importantes de leurs factures d’électricité et de gaz, qui viennent peser sur leurs coûts de production et leurs marges. D’après les enquêtes de conjoncture de la Banque de France, une proportion substantielle d’entreprises (près de 20 %), particulièrement dans l’industrie (près de 30 %), estiment ainsi que la situation énergétique aura, au cours des trois prochains mois, un impact fort sur leurs marges. Du fait de l’arrivée progressive à échéance des contrats à tarifs fixes, la diffusion aux coûts de production se réalise toutefois avec retard et se poursuivrait donc en 2023.

Dans ce contexte, les coûts salariaux unitaires (ratio des coûts de la main d’œuvre sur la productivité du travail) augmenteraient de 5,4 % en 2022 et de 5,8 % en 2023, la productivité par tête ne progressant dans le même temps que de 0,2 % sur ces deux années. La faiblesse des gains de productivité proviendrait notamment de la montée de l’alternance et des comportements de rétention de main d’œuvre par les entreprises pour préparer le rebond ultérieur de l’activité. Malgré une progression significative du déflateur de la valeur ajoutée, traduisant la capacité des entreprises à transmettre partiellement leurs hausses de coûts dans leurs prix, le taux de marge des sociétés non financières, exceptionnellement soutenu en 2020 et 2021 par les différentes mesures mises en place pour faire face à la crise Covid, se situerait en 2023-2024 environ 1 point en dessous de son niveau de 2018, pris comme référence pour la période pré-Covid (l’année 2019 étant affectée du double compte du crédit d’impôt pour la compétitivité et l’emploi, CICE ; cf. tableau). Cette dégradation serait d’une ampleur moindre que celle d’environ 4 points qui avait pu être observée à l’époque des chocs pétroliers des années 1970, où l’essentiel du choc externe avait été supporté par les entreprises (cf. graphique 8).

Ensuite, à la faveur d’un net redressement du rythme de progression de la productivité et d’un ralentissement des salaires (même s’ils resteraient dynamiques), le taux de marge augmenterait en 2025 pour revenir alors au voisinage de son niveau pré-crise de 2018, aidé par la baisse des impôts de production. Notre prévision de productivité prévoit en effet une fermeture progressive du cycle de productivité à l’horizon de la prévision, c’est-à-dire que le niveau de la productivité reviendrait vers sa tendance de moyen terme à l’horizon de notre prévision.

Cette évolution globale du taux de marge cache cependant des disparités fortes entre secteurs. Jusqu’au premier trimestre 2022, les secteurs énergétiques ont vu leur taux de marge fortement progresser, contrairement aux branches manufacturières. Selon les dernières données disponibles issues des comptes nationaux du troisième trimestre 2022, un rééquilibrage sectoriel semble toutefois s’amorcer et pourrait se confirmer dans les trimestres à venir, en raison notamment des mesures décidées aux niveaux national et européen (recettes liées au rééquilibrage du mécanisme de charges de service public de l’énergie et contribution exceptionnelle européenne sur les énergéticiens – cf. infra la partie sur les finances publiques).

L’investissement des entreprises, qui s’est rétabli rapidement à la suite de la crise sanitaire, est resté soutenu au premier semestre 2022, toujours porté par les dépenses dans les technologies numériques et la reprise de l’investissement dans les matériels de transport au troisième trimestre. La tendance à la hausse du taux d’investissement, observée ces dernières années, s’interromprait toutefois sur l’horizon de la prévision, conséquence du ralentissement de l’activité, de comportements attentistes liés à l’incertitude macroéconomique, et de la normalisation des conditions financières qui pèserait sur le coût du capital. Sur l’ensemble de l’horizon de prévision, le taux d’investissement des sociétés non financières se stabiliserait ainsi à environ 25,5 % de leur valeur ajoutée, soit au niveau de son point haut historique atteint en 2021 (cf. annexe E, tableau E3).

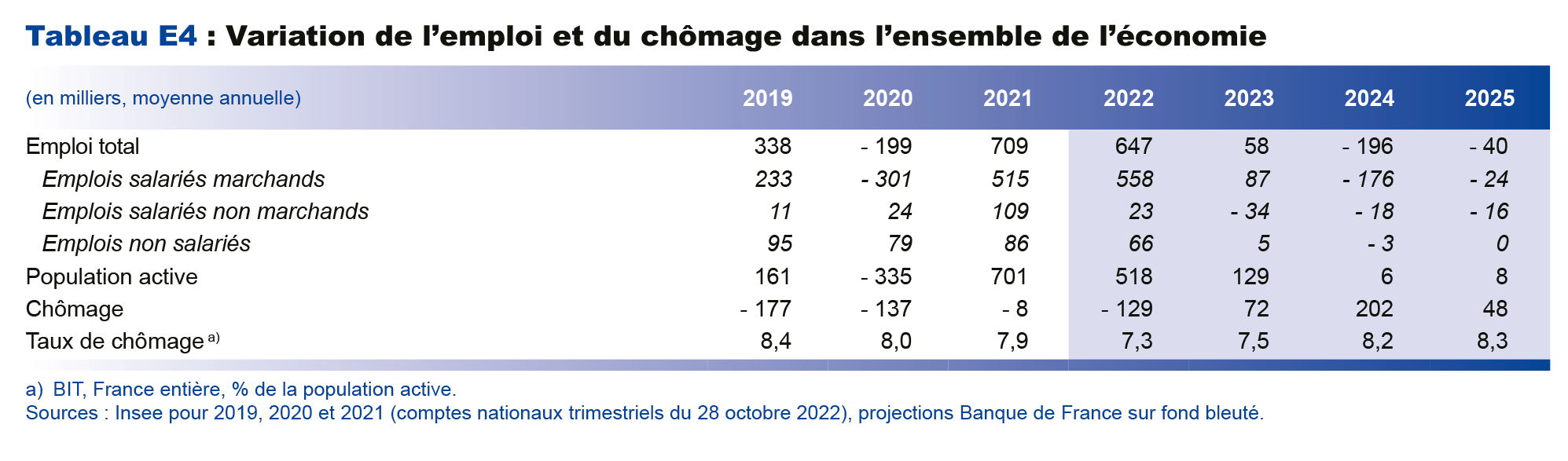

Une remontée temporaire du chômage en lien avec les évolutions de l’activité et de la productivité

Les créations d’emplois ont été encore très dynamiques lors des trois premiers trimestres de l’année 2022, avec 271 000 emplois salariés supplémentaires dans le secteur privé fin septembre 2022 par rapport à fin décembre 2021, et après 841 000 créations enregistrées en 2021. Ces créations ont été soutenues au premier semestre par la levée des contraintes sanitaires et les réouvertures dans les services, et par la poursuite des créations d’emplois en apprentissage. On compte ainsi 921 000 apprentis dans le secteur privé fin septembre 2022, contre 788 000 un an plus tôt. Dans un contexte de fléchissement de l’activité, ce fort dynamisme de l’emploi, ainsi que du volume d’heures travaillées, a pour contrepartie en 2022 une quasi-stagnation de la productivité par tête (0,2 %) et un recul de la productivité horaire (– 3,5 %).

Au quatrième trimestre 2022, l’emploi salarié dans les branches marchandes resterait encore soutenu, par effet d’acquis et sur la base des dernières informations disponibles (déclarations d’embauche, enquêtes de conjoncture). Cependant, en dépit du dynamisme de l’apprentissage pris en compte dans notre prévision, l’emploi salarié marchand commencerait à fléchir à partir de début 2023, sous les effets de la moindre activité prévue en 2023 et d’un rétablissement de la productivité des entreprises en 2024 (cf. graphique 9 et partie sur les entreprises). L’emploi se stabiliserait ensuite début 2025 avec un léger retard sur la reprise de l’activité, qui débuterait l’année précédente puis recommencerait à croître au cours de 2025.

Le taux de chômage suivrait donc un profil en cloche : il remonterait d’abord à partir de son faible niveau actuel en raison du net ralentissement de la croissance et du rétablissement de la productivité, puis repartirait à la baisse au cours de 2025 (cf. graphique 10). Il resterait par ailleurs, sur tout l’horizon de prévision, à des niveaux historiquement bas pour la France, depuis le début des années 2000 notamment.

Le déficit public resterait dégradé en 2022-2023, malgré la fin des mesures de soutien Covid-19, sous l’effet de la poursuite des mesures de relance et de celles prises pour protéger l’économie face à l’inflation

Sur la base des informations dont nous disposons à ce stade, le ratio de dette publique demeurerait autour de 112 % du PIB sur l’horizon de prévision.

Le solde public resterait dégradé en 2022, autour de – 5,0 % du PIB, mais moins qu’en 2021 (– 6,5 % en 2021). Les recettes seraient en hausse, tirées par une élasticité des prélèvements obligatoires (PO) supérieure à l’unité et par les revenus du mécanisme des charges de service public de l’énergie (CSPE), et ce malgré des allégements d’impôts sur les ménages et les entreprises (poursuite de la suppression de la taxe d’habitation et de la contribution à l’audiovisuel public, baisse du taux d’impôt sur les sociétés). Du côté des dépenses publiques, on observerait un certain ralentissement du fait de l’extinction des mesures d’urgence liées à la Covid-19. Pour autant, les finances publiques resteraient fortement mobilisées en 2022 pour protéger les ménages et les entreprises de l’inflation (pour un coût brut total de plus de 50 milliards d’euros en 2022), par l’intermédiaire du bouclier tarifaire (compensation aux fournisseurs de gaz et d’électricité, remise sur le carburant), et des mesures de soutien (revalorisation anticipée des prestations, hausse du point d’indice de la fonction publique, plan de résilience pour les entreprises). À cela s’ajouterait la poursuite des dépenses dans le cadre de France Relance et France 2030. La charge d’intérêts sur la dette publique augmenterait, quant à elle, en lien avec la hausse des taux d’intérêt et de l’inflation (qui affecte directement les versements d’intérêts sur les obligations indexées sur l’inflation).

En 2023, dans un contexte de ralentissement de l’activité, le déficit public remonterait légèrement, à 5,4 % du PIB, du fait de la poursuite des mesures de lutte contre l’inflation, en plus de l’impact de l’inflation élevée sur les dépenses de fonctionnement et la charge d’intérêts. Du côté des recettes, la normalisation progressive des recettes d’IS aboutirait à une élasticité spontanée des prélèvements obligatoires légèrement inférieure à l’unité. Le taux de PO augmenterait néanmoins d’environ 1 point de PIB, porté par la hausse des prélèvements sur les producteurs d’électricité (recettes en lien avec le mécanisme CSPE et la contribution exceptionnelle européenne sur les énergéticiens). Cela serait partiellement compensé par la première étape de la suppression de la cotisation sur la valeur ajoutée des entreprises (CVAE). Du côté des dépenses, la diminution des mesures du plan de relance serait atténuée par de nouveaux dispositifs (montée en charge de France 2030, fonds vert, soutien à l’apprentissage, etc.) et l’alourdissement du coût brut des mesures de lutte contre la hausse des prix de l’énergie, qui atteindrait un peu moins de 60 milliards d’euros compte tenu de la trajectoire des prix à terme de l’électricité. Le ratio de dépenses publiques primaires resterait ainsi seulement stable. La charge d’intérêts continuerait de progresser dans le sillage des taux et de l’inflation.

En 2024-2025, à législation inchangée, le déficit public se réduirait à – 4 ½ % du PIB à la fin de l’horizon de prévision. Les taux de PO et de dépenses publiques (en pourcentage du PIB) se replieraient dans le sillage de l’extinction du bouclier tarifaire. Le taux de PO en pourcentage du PIB serait en 2025 proche de celui de 2018 (44,5 % du PIB), avant la crise Covid. Le ratio de dépenses publiques, à 56 % du PIB, serait encore en 2025 supérieur d’environ 2 points de pourcentage à celui de 2018-2019, pour un peu plus de la moitié en raison de la hausse des dépenses primaires et pour un peu moins de la moitié en raison de la hausse de la charge de la dette. Des économies en dépenses au-delà de 2023 sont certes mentionnées dans les documents budgétaires mais ne sont pas suffisamment documentées à ce stade (comme le rappellent aussi la Cour des comptes et le Haut Conseil des finances publiques).

Au total, le ratio de dette publique ne diminuerait pas et resterait, sur toute la période de projection, proche de 112 % du PIB (cf. graphique 11).

Une incertitude élevée et persistante, notamment sur les prix et les approvisionnements en énergie

La situation géopolitique liée à la guerre russe en Ukraine demeure hautement incertaine. Les aléas portent en particulier sur l’approvisionnement en gaz ainsi que sur son prix, en cas de faibles possibilités de substitution. En outre, un prolongement des problèmes de maintenance affectant le parc nucléaire français pourrait engendrer des contraintes d’approvisionnement en électricité. À court terme, ces aléas sont baissiers sur l’activité et haussiers sur l’inflation. À moyen terme, les risques par rapport à notre projection deviennent plus équilibrés. En particulier, le repli des prix de l’énergie pourrait être plus important qu’anticipé. À l’inverse, une accélération plus forte des salaires nominaux pourrait entraîner une boucle prix-salaires plus persistante.

Par ailleurs, d’autres risques pourraient également affecter notre prévision, à la hausse comme à la baisse. En particulier, en Chine, un rebond sévère de la pandémie suite à l’assouplissement de la politique "zéro Covid" pourrait conduire les autorités à remettre en place des contraintes sanitaires, ce qui désorganiserait à nouveau les chaînes de valeur et les échanges mondiaux. Toutefois, la détérioration de la situation macroéconomique chinoise pourrait en sens inverse alléger les tensions sur le prix des matières premières.

Annexes

Ouvrir les annexes

Des hausses des salaires sans spirale inflationniste sur l’ensemble de l’horizon de prévision

Le choc de termes de l’échange que constitue la hausse brutale des prix d’importations d’énergie, de matières premières et de biens alimentaires se diffuse dans l’économie par l’intermédiaire de ses effets sur les coûts de production, les prix de consommation mais aussi les salaires, qui sont à la fois un revenu pour les ménages et un coût (lié à un facteur de production) pour les entreprises. Dans notre prévision, ce choc pèse à la fois sur les ménages, étant donné son impact négatif sur le pouvoir d’achat des salaires, et sur les entreprises, de par ses effets à la hausse sur le coût du travail et des consommations intermédiaires, et à la baisse sur leurs marges.

Nous analysons cela, sur l’ensemble de l’horizon de prévision, à l’aide de notre modèle de projection FR-BDF et de ses paramètres estimés sur données historiques, en particulier le paramètre de sensibilité des salaires aux prix à la consommation et la vitesse d’ajustement du prix de valeur ajoutée des entreprises aux coûts salariaux unitaires.

Du côté des ménages, les hausses de prix à la consommation se transmettent, avec un certain retard, aux salaires nominaux par au moins trois canaux : l’indexation automatique du Smic sur l’indice des prix à la consommation, qui augmente la rémunération des salariés au Smic ; l’impact de la hausse du Smic sur les grilles de salaires conventionnelles et la nécessité de renégocier celles-ci lorsque les minima de branches sont trop faibles ; la prise en compte de l’inflation observée et prévue lors de l’ensemble des négociations salariales. Par ailleurs, les fortes difficultés de recrutement observées sur la période récente se traduisent par un pouvoir de négociation plus important des salariés sur leur salaire à l’embauche. Historiquement, on constate une corrélation partielle et retardée des salaires aux variations de l’inflation depuis la fin de l’indexation automatique décidée en 1982, avec des effets dans les deux sens qui doivent être appréciés sur la durée. Dans une première phase, en cours, le glissement annuel du salaire moyen par tête corrigé du chômage partiel augmenterait ainsi nettement, bien que moins rapidement que l’inflation, et atteindrait un pic de 6,6 % au deuxième trimestre 2023. Puis, dans un deuxième temps, il décélérerait un peu avec le ralentissement attendu des prix à la consommation et la remontée temporaire du chômage, cette décélération étant toutefois, symétriquement par rapport à la période précédente, plus lente et de moindre ampleur que celle des prix à la consommation. L’interaction entre l’évolution du salaire par tête et celle des prix de consommation aurait d’abord pour conséquence une baisse de – 1,3 % du salaire moyen par tête réel en 2022, suivie d’une légère hausse en 2023 (+ 0,6 %). Mais, ensuite, à partir de 2024, le salaire réel augmenterait à nouveau de manière très significative, à la faveur de la décélération moins rapide des salaires nominaux relativement à celle des prix à la consommation : + 2 % en 2024 et encore + 1,4 % en 2025.

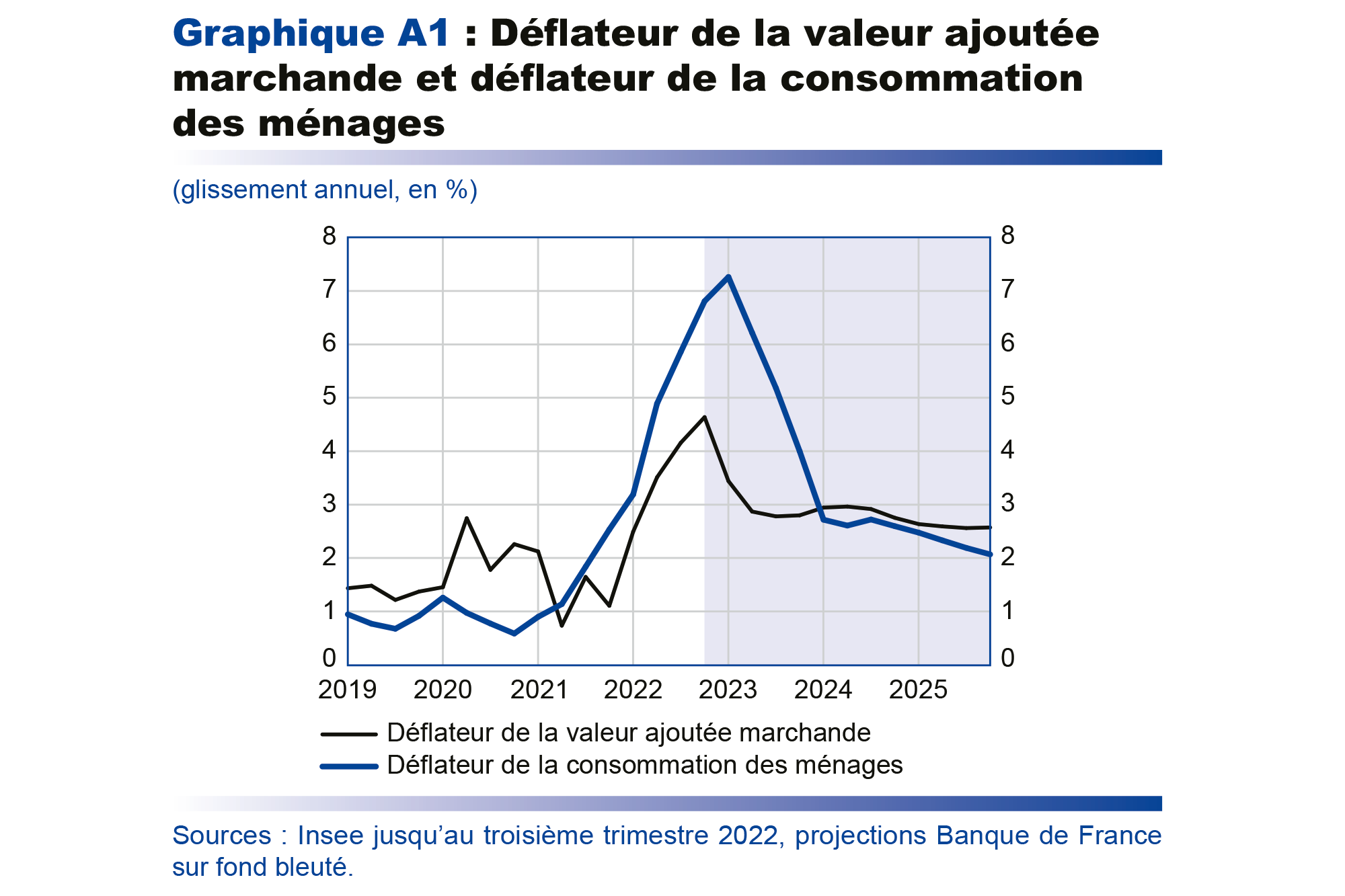

Du côté des entreprises, c’est le prix de valeur ajoutée qui importe, notamment pour l’évolution de leurs marges : du fait du choc sur les termes de l’échange, celui-ci augmenterait moins que le prix de la consommation des ménages (cf. graphique A1). En 2022 et 2023, la forte progression des coûts salariaux unitaires liée à la stagnation de la productivité, ainsi que des coûts de l’énergie et des matières premières importées, ne serait que partiellement compensée par l’augmentation du prix de valeur ajoutée ; d’où une dégradation du taux de marge. En 2024 et surtout en 2025, la résorption du choc des termes de l’échange permettrait aux entreprises, avec toutefois une hétérogénéité entre branches, de compter sur une certaine normalisation de ce coût réel du travail, qui, combinée au rétablissement de leur productivité, leur permettrait de rétablir leurs marges (cf. tableau "Évolution du taux de marge des sociétés non financières et de ses déterminants", p. 7).

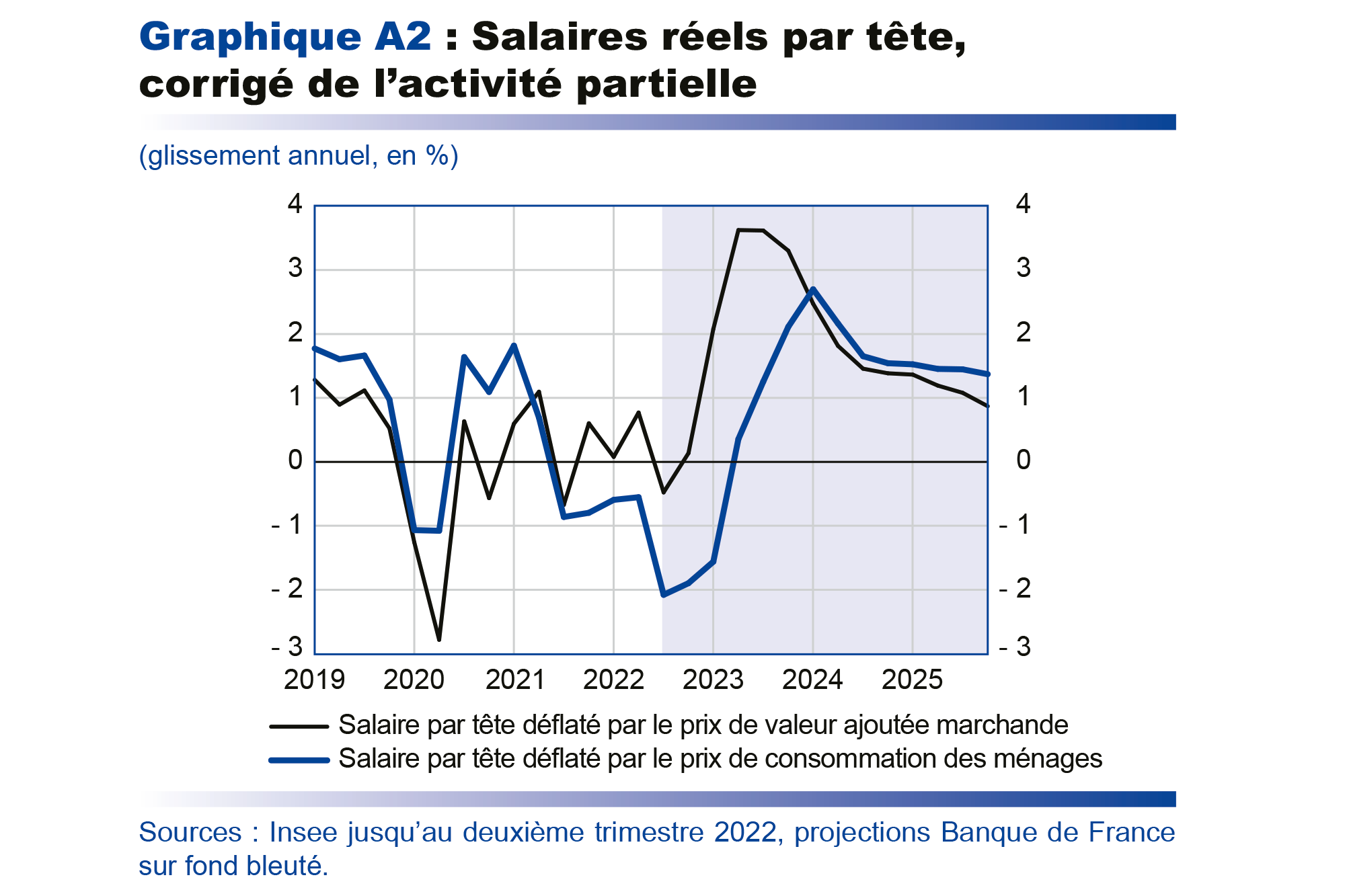

Finalement, à l’horizon de la prévision, les salaires réels augmenteraient de façon assez proche (cf. graphique A2), qu’ils soient déflatés par le prix de consommation (point de vue du salarié) ou par le prix de valeur ajoutée (point de vue de l’entreprise).

Les derniers comptes nationaux publiés le 30 novembre, après clôture de cette prévision, ne conduisent pas à revoir la projection des croissances annuelles du PIB pour 2022 et 2023

Nos projections macroéconomiques s’appuient sur l’information disponible au moment de la finalisation de celles-ci, à la date butoir des hypothèses Eurosystème (23 novembre 2022), soit la première estimation des comptes nationaux pour le troisième trimestre 2022 publiée par l’Insee le 28 octobre 2022. Nous n’avons donc pas pris en compte la deuxième estimation des comptes trimestriels du troisième trimestre 2022 (dits "résultats détaillés") publiée par l’Insee le 30 novembre. Dans cette estimation, la croissance du PIB du troisième trimestre 2022 est confirmée à 0,2 %, après 0,5 % au deuxième trimestre 2022.

La publication des comptes détaillés confirme l’analyse des comptes nationaux publiés précédemment. La croissance du PIB s’affaiblit par rapport au deuxième trimestre, du fait d’un ralentissement de la consommation des ménages et d’une contribution du commerce extérieur à la croissance qui est confirmée largement négative. La principale surprise de ces comptes, par rapport à ce que nous anticipions sur la base de la première estimation, porte sur le taux de marge des sociétés non financières, qui s’améliore au troisième trimestre 2022, à 31,8 %, après 31,5 % au trimestre précédent. Ce rebond provient notamment de la baisse du taux apparent de cotisation patronale, sous l’effet du versement de primes exonérées de cotisations (prime de partage de la valeur) et de la progression mécanique des allégements généraux de cotisations avec la revalorisation du Smic.

Si l’acquis de croissance pour 2022 à la fin du troisième trimestre est de 2,6 %, alors qu’il était de 2,5 % selon la première estimation des comptes trimestriels, la mise à jour mécanique de nos projections macroéconomiques, c’est-à-dire l’application des taux de croissance trimestriels de nos projections macroéconomiques à partir du quatrième trimestre 2022 à ces données révisées, conduit à des croissances annuelles inchangées à 2,6 % en 2022 et à 0,3 % en 2023.

Hypothèses techniques de l’Eurosystème

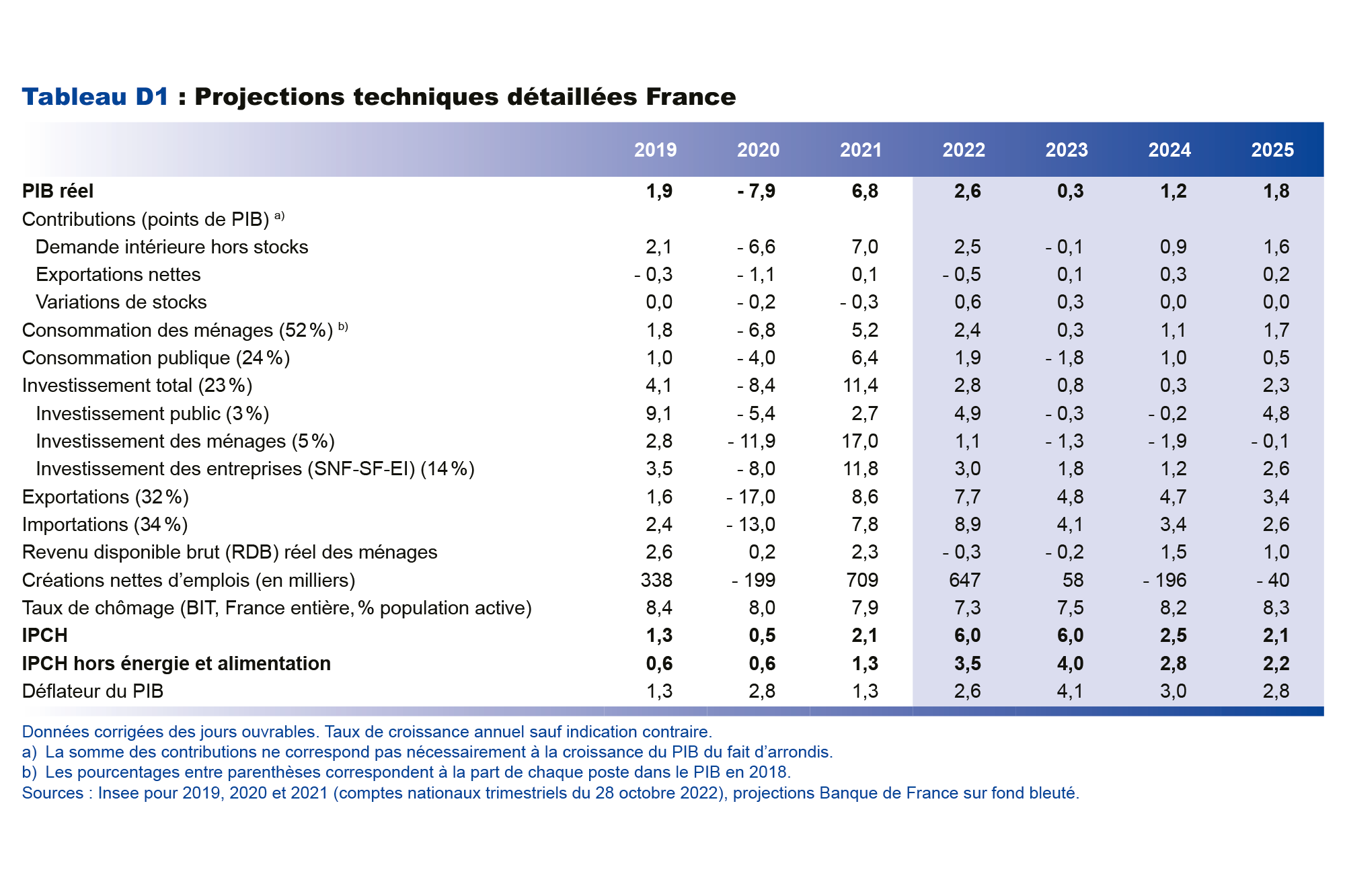

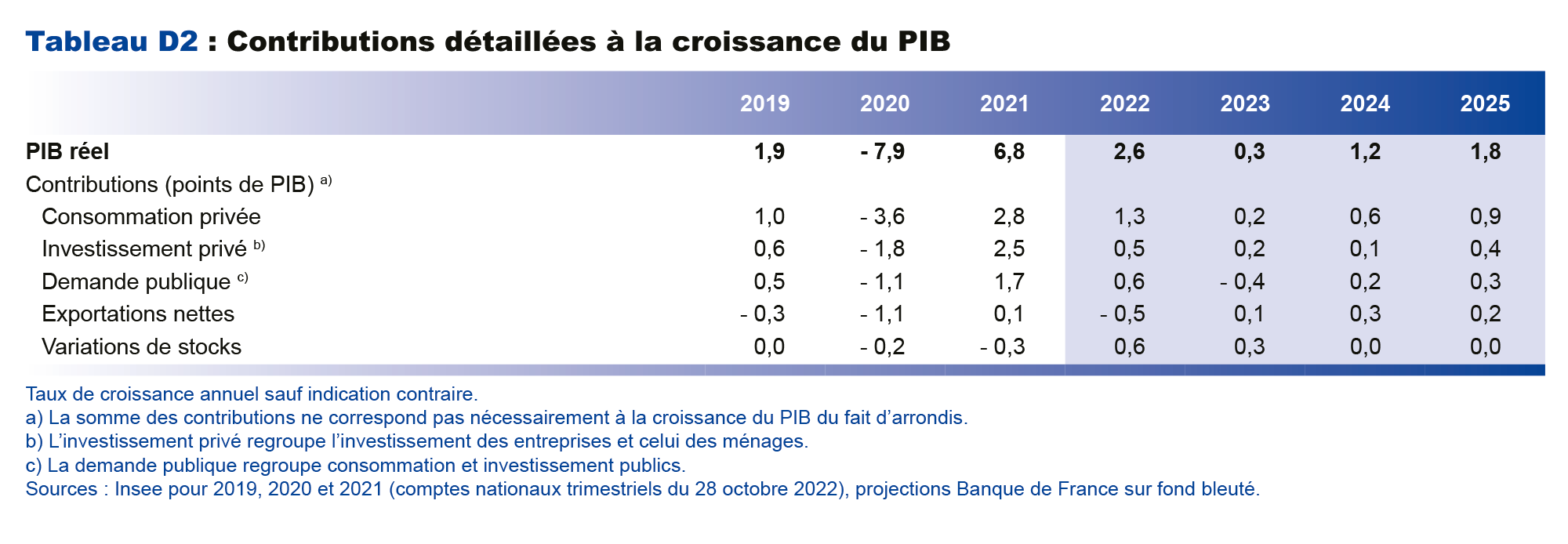

Projections techniques détaillées et contributions détaillées à la croissance du PIB

Indicateurs complémentaires

Télécharger l'intégralité de la publication

Mise à jour le 25 Juillet 2024