Projections macroéconomiques intermédiaires – Septembre 2024

Afin d’apporter une contribution aux débats économiques nationaux et européens, la Banque de France diffuse périodiquement des prévisions macroéconomiques relatives à la France, effectuées dans le cadre de l’Eurosystème et portant sur l’année en cours ainsi que les deux années suivantes. Certaines sont suivies d’une analyse plus détaillée avec des coups de projecteurs sur certaines thématiques.

À compter de mars 2024, les projections intermédiaires de mars et septembre sont publiées dans un format allégé, ces exercices étant à présent des mises à jour des projections du trimestre précédent pour les principales variables économiques. Les projections de juin et décembre demeurent dans un format inchangé.

Introduction

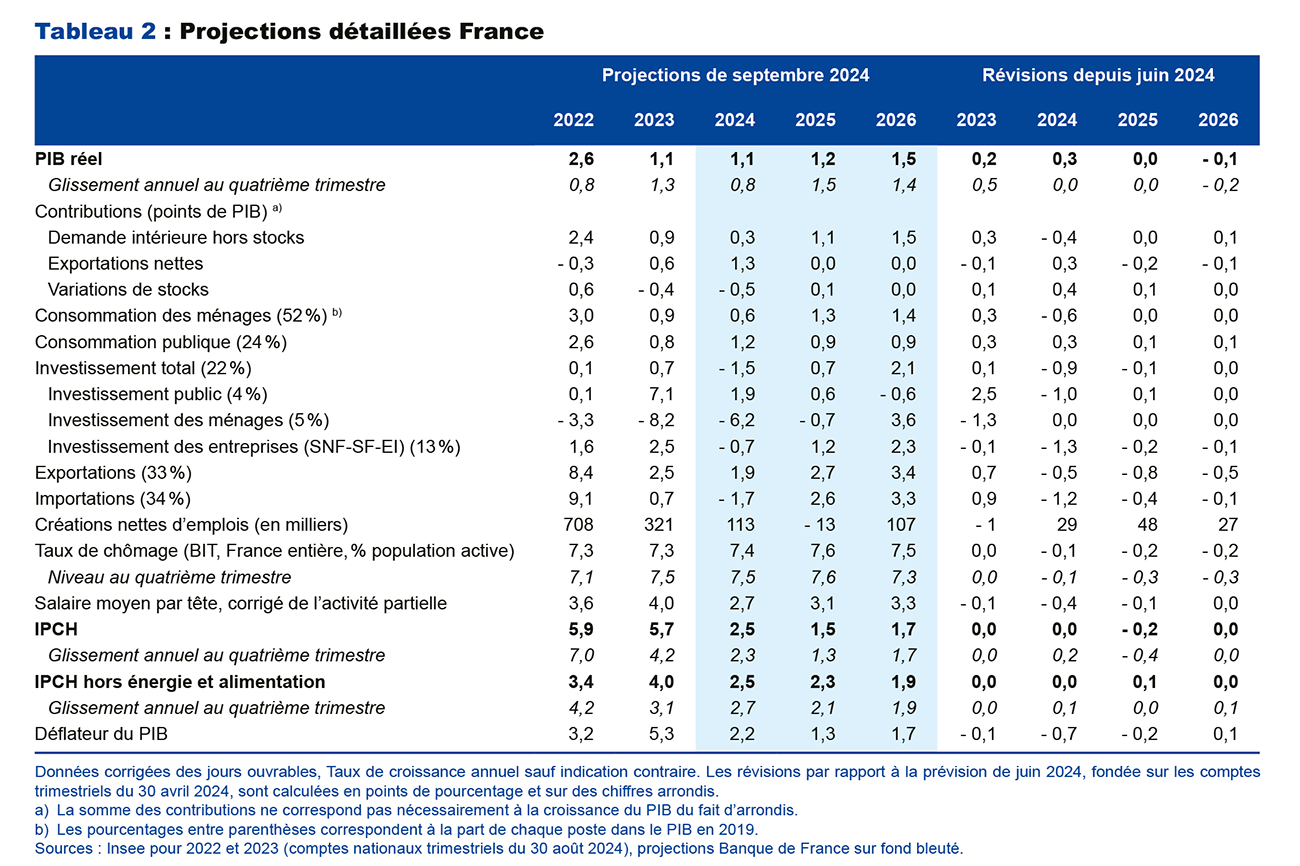

- Ces projections intermédiaires retiennent comme habituellement la convention d’une politique économique inchangée, dans le contexte politique actuel. Elles confirment le recul de l’inflation totale et sous-jacente prévu dans nos exercices de prévision précédents. L’inflation (IPCH) reculerait nettement : après + 5,7 % en 2023, elle s’établirait à + 2,5 % en 2024 puis à + 1,5 % en 2025 en raison notamment de la baisse annoncée des prix de l’électricité, et resterait modérée en 2026 (+ 1,7 %). Après une interruption transitoire au second semestre 2024, la décélération des prix des services se poursuivrait et permettrait à l’inflation sous-jacente de descendre à + 1,9 % en 2026.

- Du fait de cette désinflation, les salaires progressent désormais plus rapidement que les prix à la consommation, un mouvement qui pourrait s’accentuer en 2025. Cette progression des salaires réels soutiendrait les gains de pouvoir d’achat, puis la consommation l’an prochain. Le taux de chômage remonterait légèrement en 2025, avant de reprendre sa décrue grâce à la reprise de l’activité pour s’établir à 7,3 % fin 2026.

- Par rapport à juin, les révisions des comptes nationaux trimestriels apportées par l’Insee sur 2023 et début 2024 augmentent mécaniquement la croissance prévue en moyenne annuelle pour 2024 (de + 0,8 % à + 1,1 %). Au second semestre, l’effet défavorable de l’incertitude accrue serait transitoirement compensé par l’effet favorable des Jeux olympiques. Au-delà, si la projection de croissance est inchangée en 2025 (+ 1,2 %), elle est légèrement revue à la baisse en 2026 (+ 1,5 %).

- Cette projection est entourée d’aléas importants. En premier lieu, l’incertitude politique actuelle en France fait peser un aléa sur les hypothèses de finances publiques et sur le comportement plus ou moins attentiste des entreprises et des ménages. En second lieu s’ajoutent les risques géopolitiques (guerre en Ukraine, situation au Proche-Orient, tensions commerciales, etc.) et leurs effets sur les prix des matières premières et le commerce international.

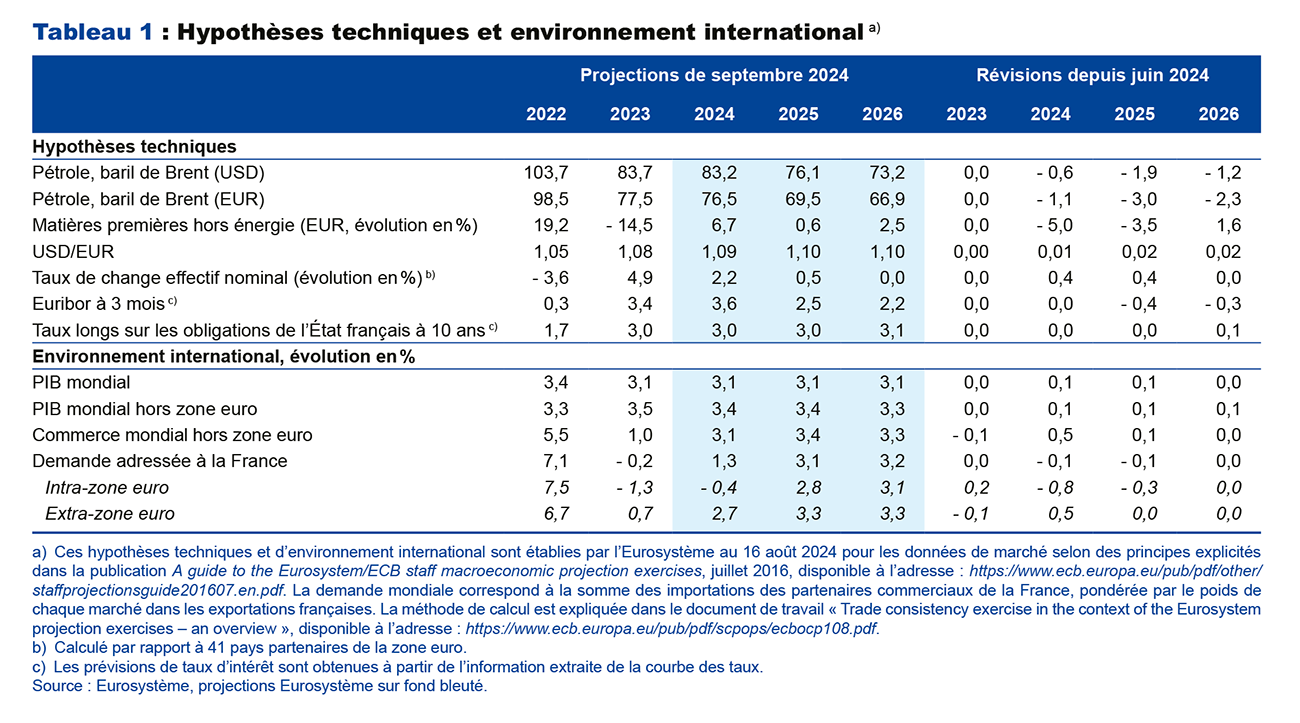

Cette projection se fonde sur les hypothèses techniques de l’Eurosystème arrêtées au 16 août 2024 (cf. tableau 1). Elle intègre la publication du 14 août de l’inflation IPCH (indice des prix à la consommation harmonisé) du mois de juillet, celle du 30 août des comptes nationaux du deuxième trimestre 2024 et l’enquête mensuelle de conjoncture de la Banque de France à début septembre. Les hypothèses budgétaires conventionnelles sont inchangées par rapport à celles de nos projections de juin, avec un ajustement structurel primaire de 0,6 % du PIB en 2025 et en 2026.

Le recul de l’inflation se confirme et serait amplifié en 2025 par la baisse des prix de l’électricité

L’inflation IPCH continue de décliner, passant de + 4,2 % au dernier trimestre 2023 à + 2,5 % au deuxième trimestre 2024 (cf. graphique 3). Elle s’établit à + 2,7 % au mois de juillet 2024 et à + 2,2 % en août. Ce reflux a été favorisé par de moindres hausses des prix alimentaires et des produits manufacturés, qui se situent respectivement à + 1,4 % et + 0,5 % en juillet 2024. Pour autant, les vulnérabilités des approvisionnements commerciaux liées à l’instabilité géopolitique en mer Rouge pourraient contribuer à une légère remontée de l’inflation sur ces deux composantes au second semestre 2024. L’évolution des prix de l’énergie serait marquée par la baisse annoncée de – 15 % des tarifs réglementés de vente de l’électricité en février 2025. L’inflation des services, à + 3,1 % en juillet 2024, a entamé sa phase de décrue et devrait, après une interruption transitoire au second semestre 2024, poursuivre son repli jusqu’à la fin de l’horizon de prévision (cf. graphique 4).

La projection de l’inflation est inchangée en 2024, à + 2,5 % : les surprises à la baisse des derniers mois sur les services et l’alimentation sont compensées par celles, à la hausse, sur les produits manufacturés liées notamment à la dynamique des prix des produits pharmaceutiques. En 2025, notre prévision d’inflation est révisée à la baisse, à + 1,5 %, du fait de la diminution annoncée des prix de l’électricité, en partie atténuée par une révision haussière des prix des biens manufacturés également liée à la situation en mer Rouge. En 2026, elle est inchangée, à + 1,7 %, et sa composition est également peu révisée.

Les salaires nominaux sont désormais plus dynamiques que les prix

Les salaires par tête augmentent désormais plus rapidement que les prix (+ 2,7 % au deuxième trimestre 2024 en glissement annuel, dans les branches marchandes, contre + 2,5 % pour les prix), une tendance qui se poursuivrait en prévision (cf. graphique 5). Ils ont cependant ralenti au premier semestre 2024 davantage que dans nos projections de juin, ce qui conduit à réviser leur croissance moyenne en 2024 de – 0,4 point de pourcentage.

Par ailleurs, l’emploi devrait être plus dynamique, et le chômage plus faible (cf. graphique 6), que dans nos projections précédentes. Le rattrapage partiel des pertes de productivité passées devrait en effet être moindre, celles-ci étant plus limitées dans les comptes nationaux révisés en base 2020. Cette révision à la hausse de l’emploi compense la surprise à la baisse sur les salaires, si bien que notre prévision de masse salariale réelle est peu révisée sur la période 2024-2026 par rapport à la projection de juin.

Au-delà des révisions favorables sur le passé, la croissance ne se renforcerait que modérément

D’après la dernière enquête de conjoncture de la Banque de France à début septembre, la croissance du PIB serait transitoirement plus élevée au troisième trimestre : elle recouvrirait une croissance sous-jacente d’environ + 0,1 % à + 0,2 %, affaiblie par l’incertitude actuelle, à laquelle s’ajouterait un impact positif des Jeux olympiques et paralympiques de Paris de l’ordre d’un quart de point. Celui-ci serait suivi d’un contrecoup qui diminuerait la croissance au quatrième trimestre. En 2024, la croissance atteindrait ainsi + 1,1 % en moyenne annuelle et serait surtout tirée par le commerce extérieur, mais freinée par des phénomènes de déstockage en lien notamment avec l’atténuation des difficultés d’approvisionnement. La consommation resterait en effet atone, en dépit des gains de pouvoir d’achat des revenus salariaux. En 2025, la hausse du PIB se maintiendrait à un rythme similaire en moyenne annuelle, mais la consommation des ménages prendrait le relais, les gains de pouvoir d’achat étant davantage soutenus par les salaires réels et étant alors progressivement moins épargnés. En 2026, elle serait renforcée par la reprise de l’investissement privé sous l’effet de la détente passée des taux d’intérêt (cf. graphique 2).

Les nouvelles publications de comptes trimestriels, marquées par le passage à la base 2020, entraînent mécaniquement une croissance plus élevée en moyenne annuelle sur 2024. Mais les révisions se concentrent au tournant de l’année 2024, si bien que la hausse du PIB en glissement annuel à fin 2024 est, quant à elle, inchangée à + 0,8 % et désormais en repli par rapport à + 1,3 % à fin 2023 (cf. graphique 1). Pour 2025 et 2026, les révisions des hypothèses internationales, limitées et qui se compensent partiellement, n’ont pas de répercussions importantes. En revanche, les exportations pâtiraient transitoirement jusqu’au premier semestre 2025 des mauvaises récoltes de blé de l’été 2024. Des parts de marché revues à la hausse sur le passé justifieraient également un moindre rattrapage en 2026, ce qui nous amène à réviser à la baisse la croissance des exportations et du PIB cette année-là.

Annexe : Hypothèses techniques de l’Eurosystème et projections détaillées

Ouvrir les annexes

Mise à jour le 18 Septembre 2024