Le règlement européen « Taxonomie » vise à établir une classification des activités économiques permettant de déterminer celles qui peuvent être considérées comme « durables sur le plan environnemental » ou « vertes ». L’objectif est de réorienter les investissements vers les activités favorables à la transition énergétique et écologique, notamment celles contribuant à la lutte contre le réchauffement climatique. Cette taxonomie verte pourra être utilisée pour attribuer les labels « verts ». Elle favorisera la transparence des marchés et le développement de la finance verte (obligations vertes, etc) et de la finance durable. Elle permettra aussi de limiter l’écoblanchiment (« greenwashing »). Avec cette fiche en 3 pages et 2 infographies, découvrez l’essentiel sur la taxonomie européenne, ses objectifs, ainsi que les critères définis pour déterminer la durabilité d’une activité.

Le terme « taxonomie », utilisé à l’origine dans les sciences naturelles, est utilisé désormais de manière plus large pour désigner des classifications et des méthodes de classification.

La taxonomie verte européenne, instaurée par le règlement européen éponyme, est un système de classification permettant de déterminer si une activité économique peut être considérée comme « durable sur le plan environnemental » (ou « verte »). Elle vise à favoriser la transition écologique, tout en renforçant la transparence et la lutte contre l'écoblanchiment (greenwashing).

Pourquoi en parle-t-on ?

La Commission européenne a présenté en 2018 un ensemble de propositions législatives dont la pierre angulaire est le règlement « Taxonomie », définitivement adopté par les autorités politiques de l’Union européenne (UE) en 2020.

La taxonomie permet de mesurer la part « verte » des activités d’une entreprise ou d’un produit financier (portefeuille ou fonds d’investissement, notamment). Son but est de permettre de comparer la contribution de différents acteurs économiques et produits financiers à la transition écologique afin d’orienter les décisions d’investissement. Elle est également utilisée dans la définition de critères d’attribution de labels « verts », à l’instar du Standard européen sur pour les obligations vertes (EU Green Bond Standard).

En ce sens, la taxonomie a été pensée comme un outil majeur au service de la transformation de l’économie vers le développement durable.

Elle favorisera la transparence des marchés, ce qui est indispensable pour le développement de la finance verte – notamment des obligations vertes – et de la finance durable au sens large. Elle devrait aussi permettre de limiter le greenwashing.

Comment cela fonctionne ?

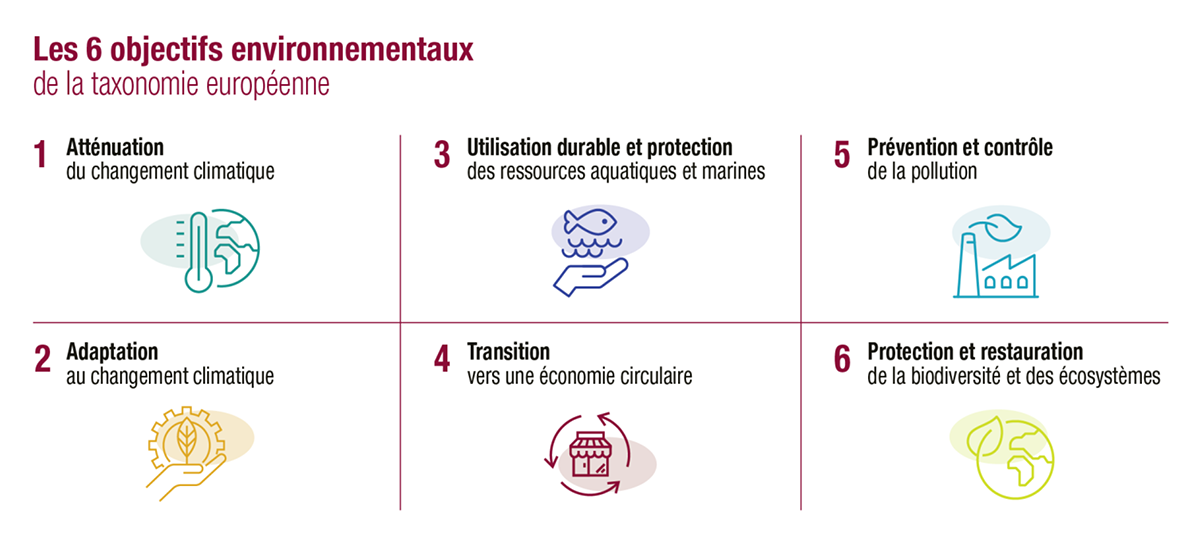

Cette classification standardisée qu’est la taxonomie vise à évaluer la durabilité de 90 activités économiques, dites « éligibles », représentant 93% des émissions de l’UE. La taxonomie détermine si une activité économique est durable au regard de six objectifs environnementaux : (1) atténuation du changement climatique ; (2) adaptation au changement climatique ; (3) utilisation durable et protection des ressources aquatiques et marines ; (4) transition vers une économie circulaire ; (5) prévention et contrôle de la pollution ; (6) protection et restauration de la biodiversité et des écosystèmes (voir infographie).

Les activités sont considérées comme durables si elles respectent trois critères cumulatifs : (1) contribuer de manière substantielle à au moins un des six objectifs environnementaux ; (2) ne pas causer de préjudice significatif aux cinq autres objectifs (principe de ne pas nuire – "do no significant harm" (DNSH) principle) ; (3) respecter des garanties sociales minimales définies au niveau européen, en lien avec les standards de l’Organisation de coopération et de développement économiques (OCDE), des Nations Unies et de

l’Organisation internationale du travail (OIT).

Par ailleurs, les activités économiques éligibles sont classées en trois catégories principales :

Certaines sont considérées comme étant « déjà durables » : elles sont bas-carbone et compatibles avec l’Accord de Paris (e.g production d’électricité utilisant les éoliennes ou les panneaux solaires, transports électriques, capture et séquestration du carbone).

Certaines activités sont classées dans une catégorie dite « de transition ». Leur impact carbone est important, mais elles ne disposent pas, à l’heure actuelle, d’alternatives bas carbone viables sur le plan technologique et économique. Ces activités doivent cependant mettre en œuvre les meilleures pratiques actuelles en matière environnementale afin de suivre la trajectoire de neutralité carbone (e.g production d’aluminium, rénovation des bâtiments).

Enfin, les activités « habilitantes » ne sont pas durables en soi mais permettent à d’autres activités de contribuer de manière substantielle à un ou plusieurs objectifs environnementaux, dans le sens où elles réduisent les émissions d’autres activités (e.g production de batteries électriques, usine de fabrication d’éoliennes).

Rappelons que les activités non incluses dans la taxonomie ne sont pas nécessairement « non durables » : elles peuvent ne pas avoir été, pour l’instant, analysées ou ne pas apporter de contribution substantielle à l’objectif visé. En effet, les travaux d’élaboration de la taxonomie se poursuivent : depuis 2023, la production d'électricité à partir du gaz naturel et du nucléaire peut être considérée comme durable sous certaines conditions strictes, notamment des limites d'émissions précises et des engagements à long terme pour la transition vers des énergies renouvelables.

Ce règlement « Taxonomie » impose aux investisseurs ainsi qu’aux entreprises (financières ou non) une obligation de transparence, c’est-à-dire de communiquer et publier des informations (notion de « reporting ») sur leurs engagements sociaux et environnementaux ainsi que de communiquer sur le pourcentage de leurs activités, investissements, et/ou produits financiers considérés comme « verts » au titre de la taxonomie. Ce règlement n’impose en revanche aucune liste dans laquelle investir ou de seuil minimum de « part verte » à atteindre.

Cette obligation de reporting, entrée en vigueur en 2022 pour deux objectifs (atténuation, adaptation) puis 2024 pour les quatre autres, est liée à deux autres textes législatifs européens, formant ainsi avec la taxonomie un cadre cohérent de régulation de la finance durable.

Ainsi, le règlement Sustainable Finance Disclosure Regulation (SFDR) exige un reporting pour les entités du secteur financier alignées avec la taxonomie. Les entités assujetties doivent informer sur la prise en compte de la durabilité dans leurs décisions d’investissement, distinguant les produits financiers verts clairs (light green) qui ont une composante environnementale et sociale, et verts foncés (dark green), dont l’objectif premier est la durabilité.

Depuis janvier 2024, les entreprises (financières et non financières) alignées avec la taxonomie sont soumises à la directive Corporate Sustainability Reporting Directive (CSRD). Elles doivent déclarer la part de leur chiffre d'affaires, de leurs dépenses d'investissement et de leurs dépenses opérationnelles alignées avec la taxonomie, afin de pouvoir mesurer leur durabilité et les risques associés.

À noter que, dans le cadre de la simplification administrative lancée par la Commission européenne début 2025 afin de stimuler la compétitivité du continent, la plateforme de l’UE sur la finance durable (réunissant des experts des secteurs industriel et financier, des ONG, des universitaires et la société civile) a recommandé un allègement de cette obligation de transparence, via une simplification de la taxonomie et de la CSRD, pour mieux adapter les obligations de reporting selon la taille et les capacités des entreprises. Le projet législatif de la Commission européenne, dit « Omnibus », prévoit en effet un relèvement du seuil des entités soumises au reporting Taxonomie ainsi qu’une révision des indicateurs-clés, des critères techniques et des tableaux de publication.

Quelques chiffres

Sources : Commission européenne, Baromètre Clarity AI, Baromètre EY.

Pour aller plus loin

- Taxonomie verte, Toute l’Europe, 2022

- Neutralité carbone : la nouvelle taxonomie verte européenne, Info.gouv.fr, 2022

- La Taxonomie européenne : un outil au service d'une entreprise responsable ?, Vidéo BPIFrance, 2022

- Taxonomie européenne en six questions, Vie publique, 2023

- Première année d’application de la taxonomie européenne : enseignements et perspectives 2024, EY, 2023

- Taxonomie verte européenne, BPI France, 2024

- EU Taxonomy Navigator, Commission européenne (Ressource en anglais)

- Platform on Sustainable Finance report, Commission européenne (Ressource en anglais)

Télécharger l'intégralité de la publication

Mise à jour le 17 Novembre 2025