La Banque de France publie des enquêtes de conjoncture : un diagnostic sur l’économie française, sous la forme d’indicateurs de climat des affaires et de prévisions à court terme. L’enquête mensuelle de conjoncture, chaque début de mois, décrit la situation conjoncturelle du mois précédent et prévoit le PIB trimestriel, grâce aux réponses de 8 500 dirigeants d’entreprise.

Selon les chefs d’entreprise qui participent à notre enquête (environ 8 500 entreprises ou établissements interrogés entre le 26 juin et le 3 juillet), l’activité a rebondi sensiblement en juin dans l’industrie, les services marchands et le bâtiment, après un mois de mai marqué par les congés et fermetures liés au positionnement des jours fériés. En juillet, d’après les anticipations des entreprises, l’activité continuerait de progresser dans l’industrie, ainsi que plus modérément dans les services. Elle évoluerait peu dans le bâtiment. Les carnets de commandes restent jugés bas dans l’industrie hors aéronautique et dans le bâtiment.

Notre indicateur d’incertitude, qui se fonde sur les commentaires des entreprises, se replie un peu dans l’industrie et le bâtiment tandis qu’il remonte légèrement dans les services à partir d’un plus bas niveau. Pour l’industrie, l’effet de la hausse des droits de douane américains sur le volume d’activité est plus particulièrement mentionné dans certains segments de l’agroalimentaire (filière viticole), le bois-papierimprimerie, la chimie et les fabricants de biens d’équipement.

Parmi les services marchands, les entreprises des activités d’ingénierie et d’analyse technique déclarent l’impact le plus substantiel.

Les prix de vente sont jugés en légère hausse dans l’industrie, tandis qu’ils sont jugés stables dans les services et en baisse dans le bâtiment. Les difficultés d’approvisionnement restent dans l’ensemble faibles, hormis dans l’aéronautique (où elles tendent toutefois à se réduire) et dans l’automobile. Les difficultés de recrutement sont stables, à 19 %.

Sur la base des résultats de l’enquête, complétés par d’autres indicateurs, nous estimons que l’activité progresserait au deuxième trimestre 2025 au même rythme qu’au trimestre précédent, de l’ordre de 0,1 %.

1. En juin, l’activité rebondit sensiblement dans les trois secteurs : industrie, services marchands et bâtiment

En juin, l’activité dans l’industrie rebondit nettement et dépasse les anticipations des chefs d’entreprise recueillies le mois dernier. Après un mois de mai marqué par les congés et fermetures liés au positionnement des jours fériés, elle repart à la hausse dans la quasi-totalité des sous-segments, à l’exception de l’habillement-textilechaussure et du bois-papier-imprimerie, toujours en repli. Elle accélère dans l’aéronautique, dont les problèmes de chaîne d’approvisionnement se réduisent, ainsi que dans les produits informatiques-électroniques-optiques (tirés par le secteur de la défense). Elle se renforce dans l’agroalimentaire, la pharmacie et les équipements électriques.

Le taux d’utilisation des capacités de production (TUC) pour l’ensemble de l’industrie est quasi stable, à 74,9 % en juin (contre 74,8 % en mai), sensiblement en deçà de sa moyenne de long terme (77,2 %). Il remonte dans les « autres produits industriels » (+ 2 points), l’aéronautique, les machines et équipements et dans la chimie (+ 1 point), mais continue de reculer dans l’habillement-textile-chaussure (– 2 points).

Les stocks de produits finis sont quasi stables, à des niveaux jugés élevés. La baisse observée dans l’aéronautique, les produits informatiques-électroniques-optiques et les machines et équipements est compensée par la hausse dans l’automobile, l’agroalimentaire et l’habillement-textile-chaussure.

Taux d’utilisation des capacités de production (en %)

Opinion sur l’évolution de l’activité (solde d’opinion CVS‑CJO, pour juillet : prévision)

Dans les services marchands, l’activité repart à la hausse à un rythme plus soutenu que ce qu’anticipaient les chefs d’entreprise le mois dernier. Ce redressement provient plus particulièrement du secteur du transport et de l’entreposage ainsi que du travail temporaire, qui bénéficient d’un effet de rattrapage des congés et fermetures de mai. L’activité se renforce dans les activités juridiques et comptables et l’hébergement, ce dernier ayant bénéficié d’une météo favorable ; elle reste bien orientée dans le nettoyage. En revanche, elle fléchit dans la restauration (l’épisode caniculaire a réduit la fréquentation de la clientèle) et continue de reculer dans les activités de loisirs et de services à la personne, la location automobile et les services d’information.

Dans le bâtiment, l’activité progresse en juin plus nettement qu’anticipé par les chefs d’entreprise en mai, tirée par le rebond dans le second œuvre tandis qu’elle évolue peu dans le gros œuvre.

Le solde d’opinion sur la situation de trésorerie dans l’industrie reste légèrement négatif. Il est positif dans la pharmacie et dans l’habillement-textile-chaussure, mais continue de reculer assez nettement dans les produits en caoutchouc ou plastique, les équipements électriques et plus modérément dans les machines et équipements et l’automobile.

Ce solde d’opinion reste inférieur à sa moyenne de long terme dans tous les secteurs industriels. Il est particulièrement bas dans les équipements électriques et les produits en caoutchouc ou plastique et la chimie. Les chefs d’entreprise mettent en avant, notamment, des niveaux de stocks trop élevés ou des délais de paiement par les clients qui tendent à augmenter.

Dans les services marchands, le solde d’opinion sur la situation de trésorerie augmente très légèrement, avec toutefois une forte hétérogénéité entre sous-secteurs. La situation de trésorerie est jugée satisfaisante dans l’édition, la location automobile et le travail temporaire. En revanche, elle est jugée dégradée dans l’hébergement-restauration et la réparation automobile ainsi que dans plusieurs services aux entreprises, notamment la publicité, la programmation et le conseil de gestion.

Situation des stocks de produits finis dans l’industrie (solde d’opinion CVS‑CJO)

Situation de trésorerie (solde d’opinion CVS‑CJO)

2. En juillet, selon les anticipations des entreprises, l’activité continuerait de progresser dans l’industrie, plus modérément dans les services, et évoluerait peu dans le bâtiment

En juillet, selon les anticipations des entreprises dans l’industrie, l’activité continuerait de progresser à un rythme moins soutenu qu’en juin, mais proche de sa moyenne de long terme. Elle évoluerait positivement pour la grande majorité des sous-secteurs et se renforcerait dans la chimie et l’agroalimentaire. Elle resterait stable dans les machines et équipements et la métallurgie.

Dans les services marchands, il est attendu que l’activité en juillet reste globalement haussière, mais avec une grande hétérogénéité entre sous-secteurs. Ainsi, elle progresserait sensiblement dans les activités de loisirs et services à la personne, l’édition et la plupart des services aux entreprises, en particulier dans le nettoyage, les services d’information, l’ingénierie, de même que les activités juridiques et comptables. En revanche, elle reculerait dans la location automobile et serait relativement inchangée dans le travail temporaire notamment.

Enfin, dans le bâtiment, l’activité se replierait dans le gros œuvre et progresserait à un rythme plus modéré dans le second œuvre.

Fin juin, les carnets de commandes dans l’industrie restent jugés dégarnis (nettement au-dessous de leur moyenne de long terme) dans tous les secteurs, hormis l’aéronautique où ils sont très élevés. Ils sont plus particulièrement bas pour les produits en caoutchouc ou plastique, l’habillement-textilechaussure, la chimie et l’automobile. Les chefs d’entreprise font état d’un climat général d’attentisme chez les clients, notamment de la part des entreprises du luxe.

Dans le bâtiment, le jugement sur les carnets de commandes est stable dans le second œuvre et cesse de se redresser dans le gros œuvre, malgré le léger frémissement de la demande de maisons individuelles. Les chefs d’entreprise mentionnent l’annulation de commandes publiques et l’atonie du marché du logement collectif, en particulier privé.

Notre indicateur mensuel d’incertitude, construit à partir d’une analyse textuelle des commentaires des entreprises interrogées, continue de se replier dans l’industrie et le bâtiment, tandis qu’il remonte légèrement dans les services à partir toutefois d’un niveau plus bas. Pour l’industrie, l’effet de la hausse des droits de douane américains sur le volume d’activité est plus particulièrement mentionné dans certains segments de l’agroalimentaire (filière viticole), le bois-papier-imprimerie, la chimie et les fabricants de biens d’équipement. Parmi les services marchands, les entreprises des activités d’ingénierie et d’analyse technique déclarent l’impact le plus substantiel (cf. encadré infra).

Indicateur d’incertitude dans les commentaires de l’enquête mensuelle de conjoncture (emc) (données brutes)

3. Les prix de vente sont globalement stables dans les services, en légère hausse dans l’industrie, et continuent de baisser dans le bâtiment

En juin, les difficultés d’approvisionnement sont dans l’ensemble stables par rapport au mois précédent (8 % des entreprises les mentionnent, soit – 1 point par rapport à mai). Elles restent relativement élevées dans l’automobile et l’aéronautique (25 % et 19 % des entreprises en font état respectivement dans ces secteurs), mais se réduisent dans ce dernier secteur comparativement aux mois antérieurs. Les difficultés d’approvisionnement dans le bâtiment restent rares (4 %).

Dans l’industrie, les prix des matières premières sont jugés en légère hausse par les chefs d’entreprise, principalement dans les sous-secteurs de l’agroalimentaire, des autres produits industriels et de l’habillement-textile-chaussure. Le solde d’opinion sur les prix de vente des produits finis 1 est également en légère hausse, comme en mai, tiré par l’aéronautique, l’agroalimentaire et, à un niveau plus modéré, le bois-papierimprimerie. Les prix dans les autres sous-secteurs industriels sont plutôt stables.

Évolution des prix de vente par grands secteurs (solde d’opinion CVS‑CJO)

De façon plus détaillée, concernant la fixation des prix de vente, la proportion des industriels qui déclarent avoir augmenté leurs prix ce mois-ci s’établit à 7 %, niveau proche de celui des mois de juin de la période pré-Covid et en deçà de celui des années 2021-2023 pour ce même mois. Les hausses de prix sont les plus répandues dans l’aéronautique (15 %), l’agroalimentaire (14 %) et le bois-papier-imprimerie (13 %). À l’inverse, 3 % des industriels déclarent avoir baissé leurs prix de vente, soit là aussi un niveau proche des mois de juin de la période pré-Covid. Les baisses de prix de produits finis concernent les produits informatiques-électroniquesoptiques (8 %), le bois-papier-imprimerie (6 %), la chimie, et la métallurgie (5 %).

Dans le bâtiment, le solde d’opinion sur l’évolution des prix reste négatif en juin, à la fois dans le gros et le second œuvre. La proportion des chefs d’entreprise qui indiquent une hausse des prix de leurs devis s’établit à 2 %, soit une proportion inférieure à celle des mois de juin antérieurs. À l’opposé, 15 % des chefs d’entreprise (8 % en juin 2024) mentionnent avoir baissé leurs tarifs, soit une part bien supérieure à celle des précédents mois de juin.

Dans les services, le solde d’opinion reste très légèrement positif, au même niveau qu’en mai. La proportion d’entreprises qui déclarent une hausse de leurs prix s’établit à 6 %, en concordance avec les mois de juin pré-Covid et en deçà de ceux des années 2021-2023. Les hausses de prix concernent principalement l’hébergement-restauration et l’édition. Parallèlement, la proportion d’entreprises indiquant une baisse de leurs prix s’établit à 4 %, en concordance avec les mois de juin des années précédentes.

En juin, 19 % des chefs d’entreprise font état de difficultés de recrutement, soit une proportion stable par rapport à mai. Elles restent les plus élevées dans le bâtiment et les plus basses dans l’industrie, même si cet écart se resserre en juin. Les services se situent quant à eux près de la En juin, 19 % des chefs d’entreprise font état de difficultés de recrutement, soit une proportion stable par rapport à mai. Elles restent les plus élevées dans le bâtiment et les plus basses dans l’industrie, même si cet écart se resserre en juin. Les services se situent quant à eux près de la moyenne d’ensemble. Dans l’industrie, les effectifs (incluant le recours à l’intérim) sont de nouveau jugés en très légère baisse.

Part des entreprises indiquant des difficultés de recrutement (en %, données brutes)

4. Nos estimations suggèrent une légère hausse du PIB au deuxième trimestre, de l’ordre de 0,1 %

Les résultats détaillés des comptes trimestriels, publiés par l’Insee fin mai, ont confirmé la légère croissance du PIB de 0,1 % au premier trimestre 2025, avec un rebond dans le secteur de l’industrie manufacturière et une hausse plus modérée dans les services marchands et non marchands. L’activité s’est repliée dans le secteur de l’énergie et de la construction.

Sur la base des informations de l’enquête mensuelle de conjoncture de la Banque de France, complétée par d’autres données disponibles (indices de production dans l’industrie, enquêtes de l’Insee, ainsi que données à haute fréquence), nous estimons que le PIB progresserait légèrement au deuxième trimestre, de l’ordre de 0,1 %. L’activité serait principalement soutenue par la hausse de la valeur ajoutée dans les services marchands et non marchands. La valeur ajoutée serait en léger recul dans l’industrie manufacturière, le repli de l’indice de production industrielle en mai n’étant que partiellement compensé en moyenne trimestrielle par le rebond de juin suggéré par notre enquête. Enfin, l’activité serait à nouveau en baisse dans le secteur de la construction et de l’énergie, sous l’effet dans ce dernier secteur de températures inhabituellement douces en avril.

Variations trimestrielles du PIB et de la valeur ajoutée en France (en %)

Encadré

L’enquête mensuelle de conjoncture comporte depuis le mois d’avril des questions destinées à évaluer les effets directs et indirects des droits de douane américains (incluant les éventuelles mesures de rétorsion, l’incertitude, l’évolution de la concurrence, notamment chinoise, les répercussions sur les chaînes d’approvisionnement, etc.) sur l’activité des entreprises françaises par rapport à un même mois habituel. Le cas échéant, il est demandé aux chefs d’entreprise d’expliquer la nature de l’impact constaté.

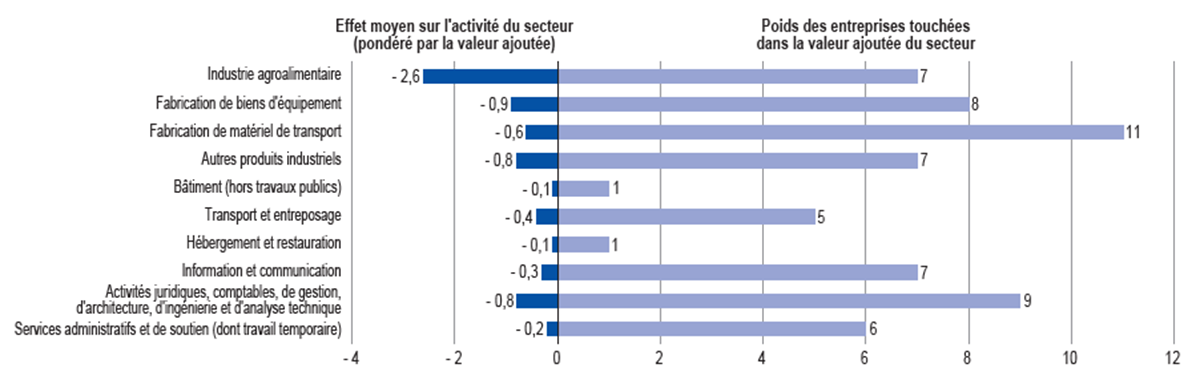

Au mois de juin 2025, 6 % des entreprises interrogées (en poids dans la valeur ajoutée) se déclarent impactées par un effet négatif sur leur volume d’activité, dont 8 % dans l’industrie manufacturière, 6 % dans les services marchands et 1 % dans le bâtiment.

Effet moyen et part des entreprises impactées dans les secteurs enquêtés (en %)

L’impact au sein de l’industrie agroalimentaire, qui est le secteur de l’industrie le plus fortement touché, est concentré dans la filière viticole. Parmi les autres produits industriels, les industries du bois-papier-imprimerie sont elles aussi touchées, notamment via leurs activités de tonnellerie et d’emballage en lien avec la filière viticole, ainsi que l’industrie chimique. Les fabricants de biens d’équipement déclarent également un impact, en lien avec une baisse des commandes nord-américaines et un accroissement des incertitudes. Parmi les services marchands, les entreprises des activités d’ingénierie et d’analyse technique déclarent l’impact le plus substantiel.

Télécharger l'intégralité de la publication

Mise à jour le 10 Juillet 2025