Obligations vertes : une croissance durable ?

Billet n°278. Les obligations vertes sont en forte croissance depuis 10 ans, notamment sous l’impulsion de l’Union Européenne et de ses États membres qui sont les premiers émetteurs mondiaux. Ce billet décrit les caractéristiques de ce marché et évoque ses défis et perspectives : interactions avec la politique monétaire, appétit des investisseurs, risque de "greenwashing".

Qu’est-ce qu’une obligation verte ?

La caractéristique des obligations vertes est d’engager l’émetteur à financer spécifiquement des projets respectueux de l’environnement, qui favorisent une économie neutre en carbone et protègent l’environnement. Il n’existe cependant pas de définition légale contraignante à ce jour : en lieu de cadre normatif, le marché se réfère principalement au cadre volontaire et non contraignant nommé Green Bond Principles (GBP), développé par l’association ICMA (International Capital Market Association, association visant à promouvoir le bon fonctionnement des marchés internationaux de la dette (Graphique 2) :

En l’absence d’obligation juridique, chaque émetteur dispose d’une liberté d’interprétation de ces principes et peut choisir de s’y conformer, ou non. Dans ce contexte, l’Union Européenne a lancé ses propres travaux réglementaires afin de créer un nouveau standard de marché (cf. infra).

Un marché en forte croissance depuis 10 ans

Depuis l’émission du premier Green Bond par la Banque Européenne d’Investissement en 2007, le marché des obligations vertes (au sens des 4 principes fixés par l’ICMA) a connu une forte croissance, passant de 2 Mds € d’émissions en 2013 à 467 Mds € en 2021 (Graphique 1). Après un coup d’arrêt en 2020 du fait de la crise de la COVID-19, les émissions d’obligations vertes ont doublé en 2021, représentant environ 5% du total des émissions mondiales obligataires de l’année, et devraient encore croître en 2022.

Le marché des obligations vertes est réparti presque également entre trois grands types d’émetteurs (graphique 3) :

- Les émetteurs publics ou "SSA" (Sovereigns, Supranationals & Agencies), qui comprennent les organisations supranationales, les agences gouvernementales et les Trésors nationaux. L’État français a d’ailleurs lancé la première obligation verte souveraine (au sens de l’ICMA) dans le monde en janvier 2017 et a émis à fin mars 2022 l’encours le plus important (45,1 mds €) parmi les émetteurs souverains.

- Les émetteurs privés non financiers, qui sont composés pour plus de la moitié du secteur des services à la collectivité (par exemple Engie, EDF, EDP, TenneT).

- Les émetteurs privés financiers, qui empruntent sur les marchés financiers afin de financer les projets verts de leurs clients (la banque chinoise Industrial Bank, les LandesBank allemandes…).

L’arrivée de nouveaux émetteurs institutionnels majeurs en 2021 a renforcé l’attractivité et la profondeur du marché : les Trésors britannique, italien et espagnol ont lancé leurs premières émissions vertes en 2021 ; en outre, l’Union Européenne envisage de devenir le premier émetteur mondial d’obligations vertes avec 250 Mds € à horizon fin 2026 - dont 14,5 mds € déjà émis - attendus dans le cadre du programme de financement Next Generation EU - NGEU (voir Le Quéau, Madeline et Sabalot, 2022).

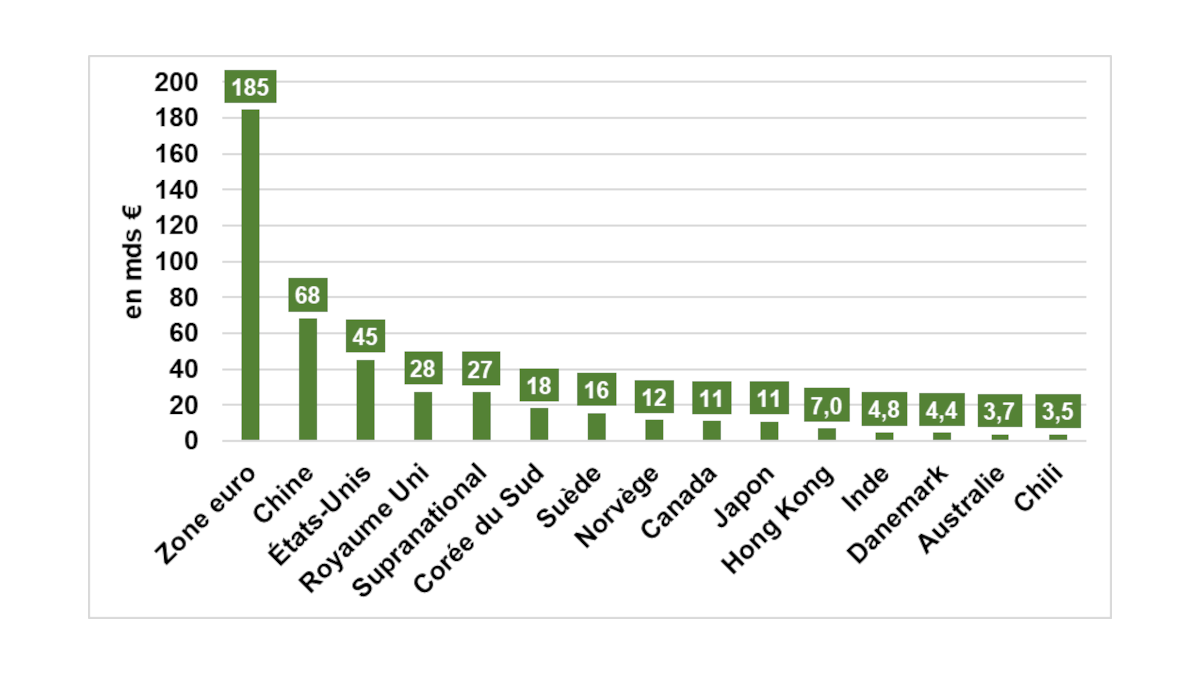

La zone euro (hors émissions de titres NGEU, considérés comme des supras) a ainsi été le principal émetteur mondial d’obligations vertes en 2021, représentant 39% du marché mondial d’émissions avec 185 Mds € émis (Graphique 4). Ses principaux contributeurs sont l’Allemagne (59 Mds €) et la France (42 Mds €). Les autres émetteurs majeurs sont la Chine (68 Mds € après 15 Mds € en 2020), les États-Unis (45 Mds € après 25 Mds €) et le Royaume-Uni (28 Mds € après 4 Mds €).

Défis et perspectives du marché des obligations vertes

L’évolution de ce marché est au cœur des réflexions de nombreuses banques centrales sur le financement de la transition vers une économie neutre en carbone et le rôle de la politique monétaire à cet égard (Dees, Ouvrard et Weber, 2022, Villeroy de Galhau et Dees, 2022). En effet, celle-ci est doublement concernée par la lutte contre le changement climatique. Premièrement, via son objectif d’inflation étant donné que le verdissement de l’économie risque de provoquer des tensions à la hausse sur les prix (voir Schnabel 2022). Deuxièmement, via la prise en compte de critères "verts" au sein de ses outils de politique monétaire (opérations de refinancement, règles de collatéral, programmes d’achats d’actifs, voir rapport NGFS, réseau de banques centrales et de superviseurs pour le verdissement du système financier).

Par ailleurs, certains émetteurs voient dans ces instruments l’opportunité d’envoyer un signal de marché important en faveur de la lutte contre le changement climatique, susceptible d’élargir leur base d’investisseurs et de générer des bénéfices en termes de réputation, mais également la possibilité d’émettre avec une remise (prix de l’obligation plus élevé et rendement plus faible) sur le rendement demandé par leurs créanciers. Plusieurs études cherchent ainsi à mesurer si les obligations vertes traitent à un prix plus élevé que les obligations conventionnelles (et donc avec un rendement plus faible appelé "greenium"). Si pour l’ensemble du marché les résultats divergent en raison de la difficulté à comparer des titres entre eux, Pietsch et Salakhova (à paraitre) trouvent que depuis la crise Covid un "greenium" statistiquement significatif existerait pour les obligations vertes libellées en euro.

Cependant, l’attrait pour ce marché et l’absence de cadre réglementaire contraignant autour des obligations vertes peuvent amener des suspicions de "greenwashing" (labélisation verte à tort). Afin de mieux encadrer l’émission d’obligations vertes, l’Union Européenne développe actuellement une norme "EU Green Bond Standard" et une taxonomie européennes. L’EU Green Bond Standard s’inspire des GBP en renforçant les exigences de transparence et de revue externe. La taxonomie européenne définit une liste d’activités économiques soutenables pour l’environnement, afin d’orienter les investissements vers des activités poursuivant des objectifs alignés avec les accords de Paris (l’acte délégué devrait entrer en vigueur à la mi-2022).

L’adhésion du marché à ce nouveau corpus réglementaire est encore incertaine : en raison d’un cadre plus strict appliqué aux obligations vertes, certains investisseurs pourraient préférer se tourner vers d’autres titres de dette plutôt que d’assumer le risque juridique induit en cas de non-respect des exigences requises. Ainsi, certains analystes observent depuis 2021 une forte croissance des Sustainability-Linked Bonds, qui sont des instruments de dette liés à des objectifs plus généraux de développement durable, pouvant être considérés comme moins contraignants que ceux assignés aux obligations vertes.

Mise à jour le 25 Juillet 2024