Afin d’apporter une contribution aux débats économiques nationaux et européens, la Banque de France diffuse périodiquement des projections macroéconomiques relatives à la France, effectuées dans le cadre de l’Eurosystème, et portant sur l’année en cours et les deux suivantes. Certaines sont suivies d’une analyse plus détaillée, avec des coups de projecteur sur certaines thématiques.

- Nos nouvelles projections macroéconomiques ont été arrêtées début décembre dans un contexte national d’incertitude élevée. La discussion budgétaire étant encore en cours, elles s’appuient, comme l’an dernier, sur une hypothèse conventionnelle, fondée pour 2026 sur les projets de loi de finances initiaux (PLF et PLFSS) du Gouvernement. Une consolidation budgétaire moindre que celle des projets initiaux n’entraînerait pas pour autant un surplus de croissance, car l’incertitude fiscale prolongée se traduirait par des comportements des ménages et des entreprises toujours plus attentistes.

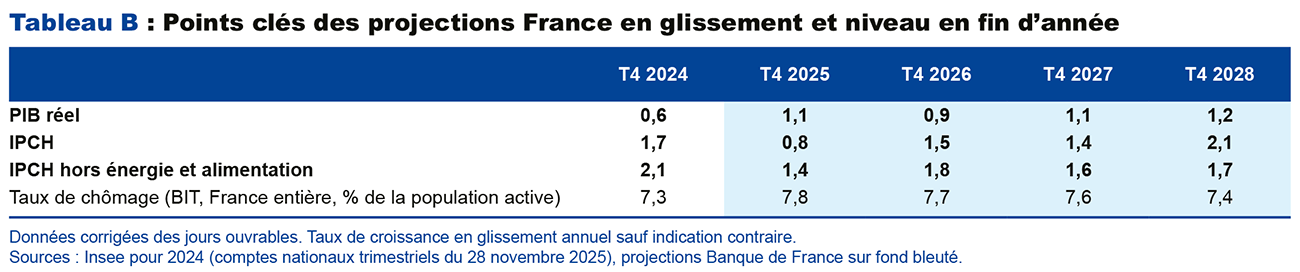

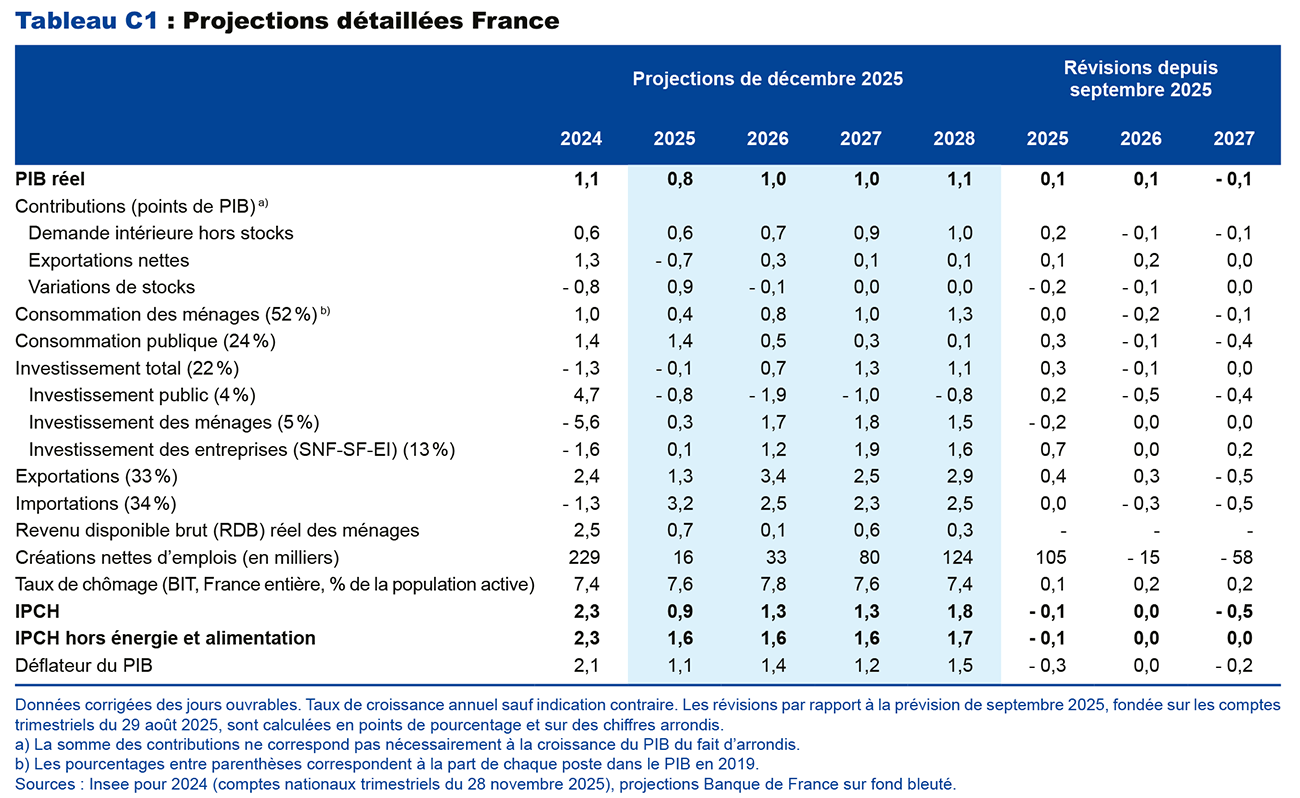

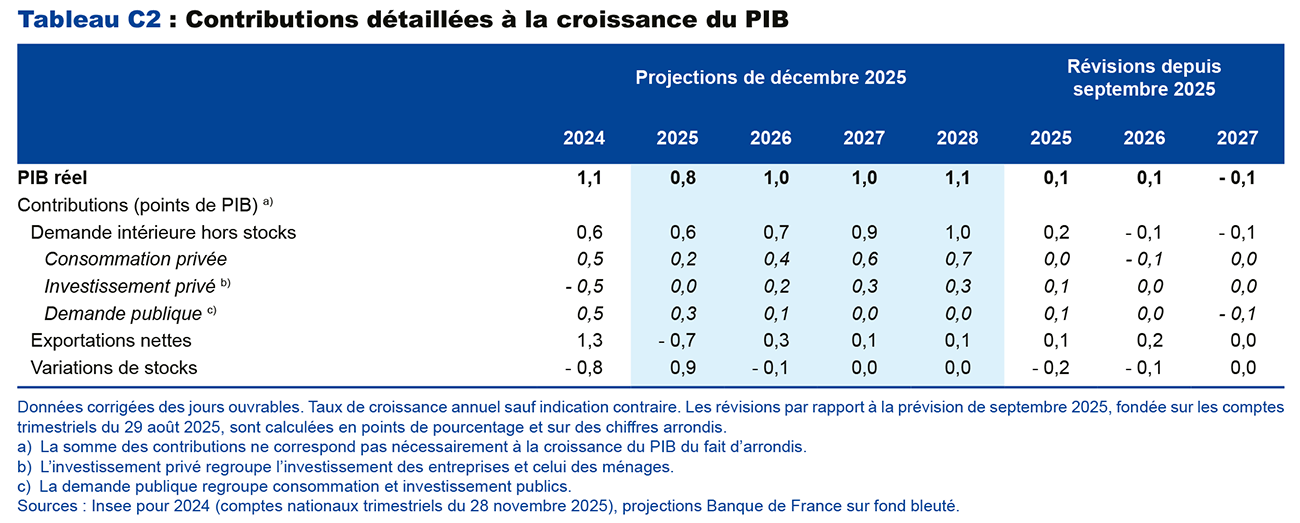

- Compte tenu de sa hausse de 0,5 % au troisième trimestre 2025 et des dernières informations disponibles pour le quatrième trimestre, le PIB progresserait à un rythme de 0,9 % en moyenne annuelle en 2025, après 1,1 % en 2024. L’activité a notamment été tirée par la production de matériels de transport (aéronautique), avec un mouvement de restockage au premier semestre en anticipation d’exportations très dynamiques au second semestre. La croissance se raffermirait un peu à 1,0 % en 2026 et 2027, et à 1,1 % en 2028, soutenue par le redressement de la consommation des ménages et de l’investissement privé.

- L’inflation resterait inférieure à 2 % sur l’horizon de prévision. Après 2,3 % en 2024, l’inflation totale (IPCH) en moyenne annuelle atteindrait un point bas en 2025 à 0,9 %, lié au recul marqué des prix de l’énergie consécutif à la baisse des tarifs réglementés de l’électricité et du prix du pétrole. Elle remonterait ensuite pour atteindre 1,3 % en 2027, puis 1,8 % en 2028. L’inflation hors énergie et alimentation, principalement liée à l’inflation dans les services, resterait à peu près stable sur l’horizon de projection (autour de 1,6-1,7 %).

- La consommation des ménages, après une évolution relativement atone en 2025 sous l’effet notamment d’une forte épargne liée à l’incertitude, serait soutenue en 2026 par les gains de pouvoir d’achat du salaire moyen par tête puis par la reprise de l’emploi à partir de 2027, sous l’hypothèse d’un repli de l’incertitude politique et budgétaire. Le taux de chômage à 7,7 % au troisième trimestre 2025 progresserait légèrement en 2026, puis amorcerait un repli à 7,6 % en 2027 et à 7,4 % en 2028.

- Les aléas autour de la projection de croissance sont globalement équilibrés. Les surprises favorables récentes sur l’activité pourraient constituer les premiers signes d’un rebond de la demande privée plus rapide. À l’inverse, un maintien de l’instabilité politique et budgétaire continuerait de peser sur la consommation des ménages et l’investissement des entreprises. Les aléas entourant l’inflation proviennent notamment du prix des importations (matières premières, taux de change, montée des importations chinoises, etc.) dans un contexte international incertain.

Les surprises favorables sur l’activité conduisent à réviser un peu à la hausse la croissance en 2025 et 2026

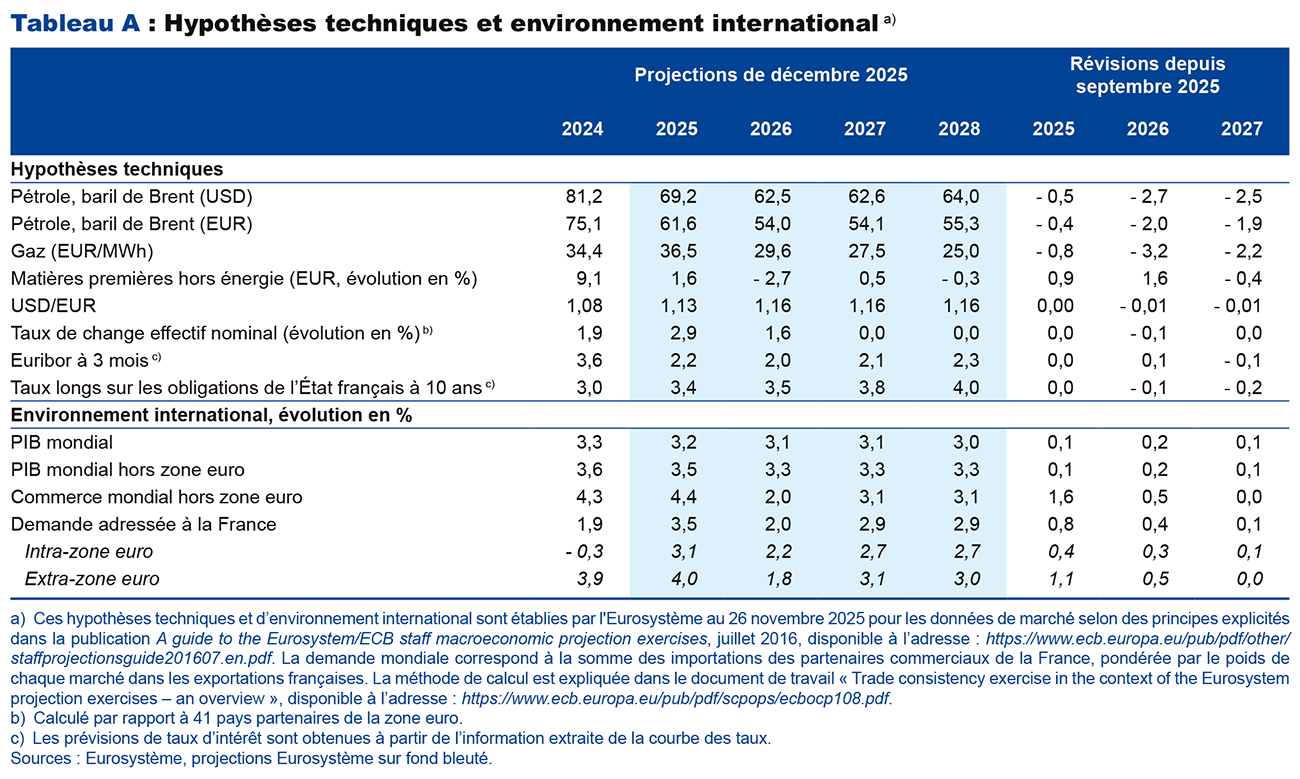

Ces projections, arrêtées le 3 décembre 2025, intègrent les résultats détaillés des comptes nationaux du troisième trimestre 2025 publiés le 28 novembre et l’estimation provisoire de l’inflation IPCH (indice des prix à la consommation harmonisé) du mois de novembre, publiée également le 28 novembre. Elles se fondent sur les hypothèses techniques de l’Eurosystème arrêtées au 26 novembre 2025 (cf. tableau A). Enfin, en l’absence de vote du budget, elles intègrent des hypothèses de finances publiques fondées sur le projet de loi de finances (PLF) et le projet de loi de financement de la sécurité sociale (PLFSS) pour 2026 présentés le 14 octobre (cf. section sur les finances publiques). Elles ne prennent donc pas en compte les évolutions législatives intervenues depuis lors.

La croissance du PIB au troisième trimestre 2025 s’est élevée à 0,5 %, un niveau bien supérieur à ce qui était intégré dans notre prévision de septembre. Ce pic d’activité est tel qu’il explique le profil heurté de notre projection du PIB en glissement annuel (cf. graphique 1). L’activité a été portée ce trimestre-là par les exportations (en particulier les matériels de transport), la consommation publique et l’investissement des entreprises, tandis que la consommation des ménages a continué de progresser à un rythme très modéré. Cette surprise implique un acquis de croissance plus élevé à l’issue du troisième trimestre, aussi bien pour 2025 que pour 2026.

Selon la dernière enquête de conjoncture de la Banque de France publiée le 9 décembre et qui n’était pas disponible au moment de la finalisation de nos projections, le PIB progresserait encore de 0,2 % au quatrième trimestre. Ces surprises favorables de court terme suggèrent une croissance du PIB réel en 2025 à 0,9 % en moyenne annuelle (contre 0,8 % dans la projection finalisée le 3 décembre), revue à la hausse par rapport à nos projections intermédiaires de septembre (0,7 %).

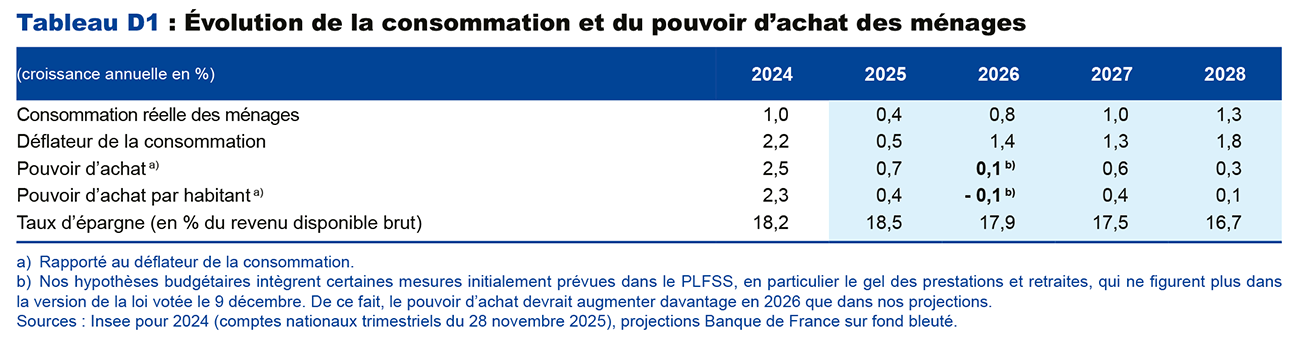

Sur l’ensemble de l’année 2025, la principale contribution positive à la croissance en moyenne annuelle proviendrait des variations de stocks, qui compenseraient en miroir la contribution négative du solde extérieur net. Ces deux mouvements inverses doivent toutefois s’analyser conjointement dans la mesure où ils résultent tous deux en grande partie de la chronique trimestrielle sur les matériels de transport, avec des importations et le stockage de pièces d’avions au premier semestre, suivis d’exportations et d’un déstockage d’avions au second semestre (cf. encadré 1). La consommation publique resterait dynamique en 2025 et continuerait de progresser davantage que le PIB, tandis que la consommation des ménages (+ 0,4 %) augmenterait de nouveau moins que le pouvoir d’achat de leur revenu disponible (+ 0,7 %), entraînant une nouvelle progression du taux d’épargne en moyenne annuelle (à 18,5 %, après 18,2 % en 2024).

En 2026, la croissance annuelle du PIB s’établirait à 1,0 %, en hausse de + 0,1 point de pourcentage par rapport à nos projections de septembre, du fait essentiellement de la révision à la hausse de l’acquis de croissance à l’issue du troisième trimestre 2025. La contribution du commerce extérieur serait positive à hauteur de 0,3 point de pourcentage, soit une hausse de + 0,2 point par rapport à nos projections de septembre, portée notamment par les exportations soutenues au second semestre 2025. Ainsi, l’incertitude induite par la politique commerciale américaine en 2025 pèserait moins sur la croissance en 2026, à condition que les accords bilatéraux conclus ne soient pas remis en question. La consommation des ménages (+ 0,8 %) progresserait à un rythme plus soutenu qu’en 2025, portée par la croissance de la masse salariale réelle, qui resterait résiliente malgré un marché du travail moins propice. L’investissement des entreprises se redresserait en moyenne annuelle, après avoir été également pénalisé par l’incertitude en 2025 (cf. encadré 2). Par ailleurs, l’investissement des ménages remonterait graduellement en 2026 après une croissance légèrement positive en 2025.

En 2027, l’activité croîtrait en moyenne annuelle au même rythme qu’en 2026 (1,0 %), mais sa progression trimestrielle serait un peu plus élevée. L’investissement des entreprises gagnerait en vigueur dans le sillage de la demande finale, en l’absence de résurgence de l’incertitude politique et budgétaire. La consommation des ménages serait un peu plus dynamique que le revenu réel, entraînant une légère baisse du taux d’épargne.

En 2028, la croissance annuelle, à 1,1 %, serait proche de son rythme potentiel et serait soutenue par la demande intérieure et dans une moindre mesure par le commerce extérieur.

L’économie française resterait affectée par des chocs exogènes d’origine internationale ou nationale. Ainsi, l’impact direct des droits de douane américains sur l’activité française serait de – 0,1 point de PIB, comme dans notre prévision de septembre, concentré essentiellement en 2026. L’impact de l’incertitude liée à la politique commerciale, telle que mesurée par l’indicateur d’incertitude de la politique commerciale (trade policy uncertainty index, TPU), s’élèverait à – 0,2 point de PIB en cumulé sur 2025 et 2026, révisé à la baisse par rapport à nos précédentes estimations, compte tenu d’une évolution de cette incertitude plus favorable qu’anticipé. L’incertitude liée à la politique économique nationale coûterait selon nos estimations un peu plus de 0,2 point de PIB à l’économie française, avec un impact concentré sur 2025 mais qui affecterait encore légèrement 2026. Elle pèserait essentiellement sur la consommation des ménages et l’investissement des entreprises (cf. encadré 2 sur l’impact de l’incertitude fiscale et budgétaire sur l’investissement).

Par rapport à nos précédentes projections de septembre, le PIB est révisé en cumulé de + 0,2 point sur 2025 2027, avec des révisions positives de + 0,2 point et + 0,1 point en 2025 et 2026 respectivement, et une révision négative de − 0,1 point en 2027. Les révisions positives en 2025 et 2026 proviennent principalement de surprises favorables sur l’activité ce second semestre, qui jouent à la hausse sur la croissance annuelle 2025 et par effet d’acquis sur la croissance annuelle en 2026. La croissance bénéficie également d’hypothèses plus favorables sur la demande mondiale adressée à la France, les taux d’intérêt à long terme et les prix de l’énergie (prix de gros revus à la baisse à la fois pour le pétrole, le gaz et l’électricité). À l’inverse, les hypothèses budgétaires joueraient négativement sur la croissance en 2027 en raison notamment d’une hypothèse d’ajustement structurel plus élevé, qui réduirait la consommation et l’investissement publics.

Une remontée graduelle de l’inflation, qui resterait cependant en dessous de 2 %

Au mois de novembre 2025, l’inflation IPCH s’établit à 0,8 % en glissement annuel selon l’estimation définitive de l’Insee, après 0,8 % au mois d’octobre 2025. L’inflation hors énergie et alimentation se situe à 1,2 % en glissement annuel au mois de novembre 2025, après 1,5 % en octobre 2025. En 2025, l’inflation totale s’établirait à seulement 0,9 % en moyenne annuelle. Cette faible inflation s’explique notamment par la baisse des tarifs réglementés de vente de l’électricité en début d’année. Hors énergie et alimentation, l’inflation (1,6 %) serait essentiellement soutenue par la contribution des services.

En 2026, l’inflation totale et l’inflation hors énergie et alimentation s’établiraient respectivement à 1,3 % et 1,6 %. L’inflation totale serait plus élevée sous l’effet notamment de la stabilisation des prix de l’énergie (après la forte baisse des prix de l’électricité un an plus tôt). Cette projection intègre toutefois les mesures fiscales et sociales prévues dans les projets de loi de finances et de financement de la sécurité sociale initiaux (doublement des franchises médicales et participations forfaitaires, introduction d’une taxe sur les colis d’origine extra-européenne d’une valeur inférieure à 150 euros). Or, depuis la finalisation de nos projections, le Gouvernement s’est finalement engagé à ne pas publier le décret instituant le doublement des franchises médicales et des participations forfaitaires. Cela impliquerait une révision mécanique à la baisse de la projection d’inflation totale et d’inflation hors énergie et alimentation en 2026, qui s’élèveraient alors respectivement à 1,2 % et 1,4 %. Notre prévision intègre également la montée en charge prévue début 2026 du dispositif des certificats d’économies d’énergie qui forment une composante du prix des carburants, du gaz et de l’électricité.

En 2027, l’inflation totale et l’inflation hors énergie et alimentation seraient inchangées à respectivement 1,3 % et 1,6 %. L’inflation hors énergie et alimentation refléterait l’évolution des prix des services privés (hors services de santé, communication et loyers), en lien avec la progression des salaires nominaux. Ces projections tiennent compte par ailleurs du décalage à début 2028 de l’introduction du second marché du carbone européen (SEQE UE 2), dont l’impact se matérialisait en 2027 dans nos projections intermédiaires de septembre, ce qui conduit à réviser à la baisse l’inflation totale cette année-là.

Enfin, en 2028, l’inflation totale remonterait à 1,8 % sous l’effet des prix de l’énergie : ceux-ci seraient en hausse sur l’ensemble de l’année, en lien avec l’entrée en vigueur du second marché du carbone européen, même si l’impact des nouveaux quotas d’émissions demeure très incertain compte tenu des mesures compensatoires qui pourraient être mises en œuvre. L’inflation hors énergie et alimentation serait quant à elle à peu près stable à 1,7 %, les prix des services retrouvant leur rythme moyen sur longue période, conformément à la trajectoire d’évolution des salaires.

En novembre 2025, l’écart d’inflation entre la zone euro et la France s’établit à + 1,4 point de pourcentage, soit nettement supérieur à celui constaté sur longue période (+ 0,2 point entre 1999 et 2019). Il s’est élargi notamment en février 2025 avec la forte baisse intervenue en France des tarifs réglementés de vente de l’électricité. Cependant, sur les derniers mois, la principale contribution à cet écart d’inflation provient des services, en raison d’une dynamique salariale plus modérée en France, qui résulte elle-même en partie d’une inflation passée plus faible et d’un taux de chômage relativement plus élevé en France. En prévision, l’inflation totale en France devrait rester inférieure à l’inflation de la zone euro, avec de nouveau une contribution importante des services.

Le pouvoir d’achat du salaire moyen par tête (SMPT) progresserait sur l’horizon de prévision

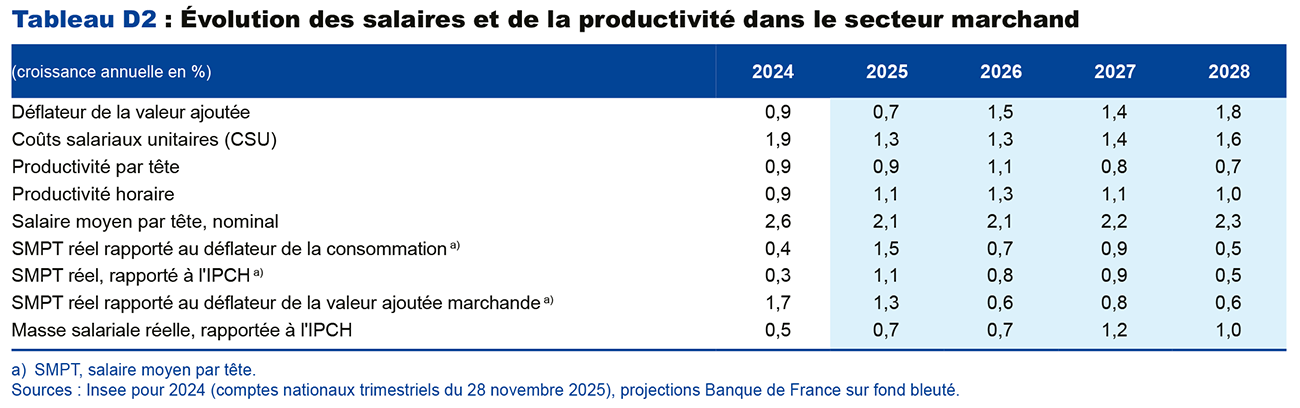

Notre projection intègre les dernières données concernant le salaire mensuel de base (SMB), qui a augmenté de 2,0 % en glissement annuel au troisième trimestre 2025. Elle repose aussi sur la dernière observation disponible des salaires négociés, en hausse de 1,6 % au troisième trimestre 2025 d’après les dernières informations en provenance des accords de branche et des négociations annuelles obligatoires (NAO).

Depuis nos projections de septembre, le scénario d’évolution des salaires est revu légèrement à la baisse sur tout l’horizon de prévision pour plusieurs raisons. À court terme, le suivi des indicateurs de salaires négociés montre un ralentissement plus rapide qu’anticipé, qui nous amène à revoir la trajectoire du SMPT en 2025 et 2026. En 2027, la révision à la baisse de l’inflation par rapport à nos projections de septembre, sous l’effet notamment des prix de l’énergie, conduit à une trajectoire des salaires nominaux par tête moins allante (cf. graphique 5). Au total, ceux-ci augmenteraient à un rythme légèrement supérieur à 2 % entre 2025 et 2027, et accéléreraient en 2028 pour atteindre une hausse de 2,3 %, cohérente avec l’inflation, les gains de productivité tendanciels et l’écart du taux de chômage par rapport à son niveau structurel.

Si le salaire nominal moyen par tête ralentit dans les branches marchandes depuis le second semestre 2023, il augmente néanmoins plus rapidement que les prix à la consommation depuis le deuxième trimestre 2024, une tendance qui se poursuivrait en projection (cf. graphique 6).

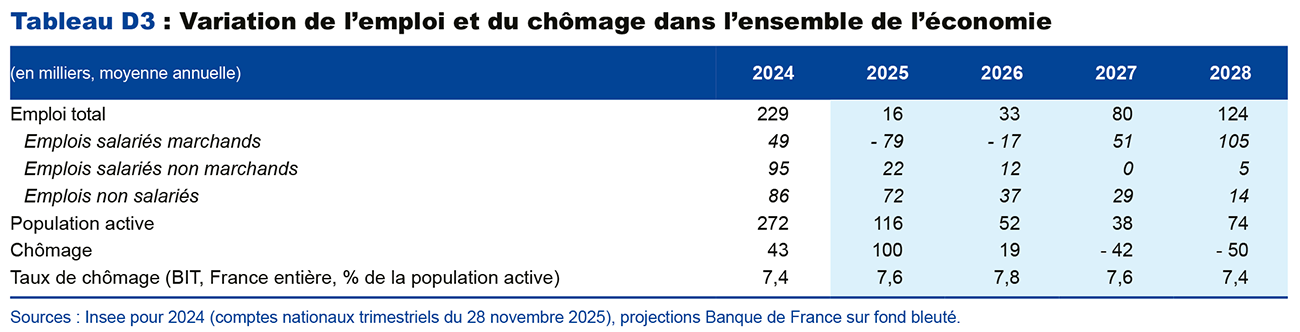

Le taux de chômage augmenterait légèrement à 7,8 % en 2026, avant de redescendre à 7,6 % en 2027 puis à 7,4 % en 2028

Les derniers indicateurs conjoncturels montrent que le marché du travail plie mais ne rompt pas. D’un côté, les comptes trimestriels du 28 novembre indiquent une légère progression de l’emploi total au troisième trimestre 2025 (+ 38 000 emplois), porté par l’emploi public et l’emploi non-salarié, tandis que l’emploi salarié marchand est quasi stable. D’un autre côté, selon l’enquête de conjoncture de l’Insee pour le mois de novembre, le climat de l’emploi reste sous sa moyenne de long terme en dépit d’une légère remontée.

Selon nos projections, l’emploi total continuerait de progresser très modérément jusqu’à fin 2026, avant de réaccélérer sur un rythme toutefois inférieur à celui observé lors de la reprise post-Covid. La trajectoire de l’emploi salarié marchand est révisée à la hausse à court terme sous l’effet de surprises favorables au premier semestre, mais sa reprise en prévision serait plus lente et décalée par rapport à nos précédentes projections (cf. graphique 7), sous l’effet de la réduction du soutien public à l’apprentissage. L’emploi public surprend également à la hausse à court terme, mais est supposé freiné par les ajustements budgétaires à partir de l’année prochaine.

Par ailleurs, notre diagnostic relatif aux pertes de productivité durables par rapport à la tendance pré-Covid reste inchangé, avec des effets de composition qui se compensent. D’une part, la hausse du poids des non-salariés dans l’emploi total pourrait rehausser la part des pertes durables de productivité, ces emplois étant en moyenne moins productifs. D’autre part, le moindre soutien public à l’apprentissage – dont la montée en puissance ces dernières années a pesé sur la productivité du travail – jouerait en sens inverse. Au total, le cycle de productivité continuerait à se redresser sur notre horizon de prévision et serait presque refermé fin 2028.

Selon l’enquête Emploi de l’Insee publiée le 13 novembre, le taux de chômage atteindrait 7,7 % au troisième trimestre 2025, en progression de 0,1 point par rapport au deuxième trimestre, un niveau un peu plus élevé que celui anticipé dans nos projections de septembre. De ce fait, notre prévision est révisée à la hausse par rapport à notre publication de septembre, de 0,1 point en 2026 et de 0,2 point en 2027. Ainsi, le taux de chômage atteindrait 7,6 % en moyenne annuelle en 2025 puis augmenterait légèrement à 7,8 % en 2026, avant de repartir à la baisse pour s’établir à 7,4 % en 2028 (cf. graphique 8). Ces projections tiennent compte de la suspension de la réforme des retraites jusqu’en 2028 (intégrée dans la lettre rectificative au PLFSS présentée au Conseil des ministres du 23 octobre 2025), ce qui ralentit la progression de la population active sur notre horizon de prévision.

La consommation des ménages soutiendrait la reprise sur l’horizon de projection

En 2025, le pouvoir d’achat des ménages continuerait de croître mais plus modérément (0,7 %), malgré la baisse de l’inflation, après la hausse exceptionnelle de 2024 (2,5 %) liée aux prestations sociales – retraites – et aux revenus de la propriété (taux d’intérêt). Il ralentirait encore en 2026, sous l’effet de la remontée de l’inflation, avant de progresser plus fermement en 2027 et 2028. Nos hypothèses budgétaires intégraient toutefois certaines mesures initialement prévues dans le PLFSS, en particulier le gel des prestations et retraites, qui ne figurent plus dans la version de la loi votée le 9 décembre. De ce fait, le pouvoir d’achat devrait augmenter davantage en 2026 que dans nos projections. Pour autant, si l’incertitude budgétaire perdurait, cela se traduirait non pas par un surcroît de consommation mais par une moindre diminution du taux d’épargne.

Le pouvoir d’achat de la masse salariale du secteur marchand progresserait quant à lui de manière continue sur l’horizon de prévision (cf. graphique 9). En 2025, il augmenterait de 0,7 %, porté par la hausse du salaire réel par tête qui compenserait le repli de l’emploi. La hausse du salaire moyen par tête réel resterait significative en 2026 et 2027 et la reprise de l’emploi se ferait sentir à partir de 2027. Le pouvoir d’achat de la masse salariale marchande augmenterait ainsi de 0,7 % en 2026, 1,2 % en 2027 puis 1,0 % en 2028.

Dans les comptes nationaux publiés le 28 novembre, la consommation des ménages au troisième trimestre 2025 a progressé de + 0,1 %, un rythme légèrement inférieur à nos projections de septembre. Après une croissance en moyenne annuelle de 1,0 % en 2024, elle ralentirait à 0,4 % en 2025. Elle retrouverait ensuite un peu de dynamisme à moyen terme, avec une croissance de 0,8 % en 2026, 1,0 % en 2027, puis 1,3 % en 2028. Cette amélioration serait permise par les gains de pouvoir d’achat de la masse salariale, sous l’hypothèse que la confiance des ménages se redresse. En comparaison à nos projections de septembre, la consommation des ménages serait néanmoins revue un peu à la baisse en 2026, en raison d’un pouvoir d’achat des salaires moins dynamique que prévu en septembre.

Après avoir augmenté chaque année depuis 2022, le taux d’épargne des ménages a légèrement reculé au troisième trimestre pour s’établir à 18,4 % selon les comptes nationaux publiés le 28 novembre. Sur l’ensemble de l’année 2025, le taux d’épargne progresserait légèrement, avec une hausse de la consommation des ménages toujours plus modérée que celle du pouvoir d’achat. Symétriquement, avec un revenu réel total qui ralentirait en 2026 mais une masse salariale réelle et une consommation plus résilientes, le taux d’épargne commencerait à se replier, sous réserve que le climat d’incertitude politique s’améliore. Il resterait à un niveau encore supérieur à sa moyenne historique pré-Covid sur tout l’horizon de prévision (cf. graphique 10). Cela s’expliquerait notamment par une part demeurant plus importante des revenus de la propriété – dont la propension marginale à consommer est particulièrement faible – dans le revenu total des ménages. Cette catégorie de revenu resterait en effet soutenue par la trajectoire haussière des taux longs selon les hypothèses Eurosystème (cf. tableau A).

Après une forte contraction en 2024 (– 5,6 %), l’investissement des ménages recule encore légèrement au troisième trimestre 2025 (– 0,1 %), pénalisé par sa composante sous forme de services liés aux moindres transactions immobilières. Toutefois, plusieurs indicateurs suggèrent un redressement à venir. D’abord, le pouvoir d'achat immobilier des ménages s’est légèrement redressé, porté par la détente observée du coût du crédit et la correction puis la stabilité des prix immobiliers dans l’ancien depuis début 2024. Par ailleurs, la production de nouveaux crédits aux ménages, repartie en 2024, poursuit sa progression en 2025, signalant une reprise des transactions dans l’ancien et dans les services liés à l’immobilier. Les mises en chantier montrent également des signes de reprise, ce qui alimenterait la dynamique de l’investissement dans la construction au cours des prochains trimestres. Dans ce contexte, l’investissement des ménages devrait se redresser au quatrième trimestre, conduisant à une croissance légèrement positive sur l’année 2025, avant un rebond graduel en 2026 et 2027. Cependant, la trajectoire haussière des taux français à 10 ans des hypothèses techniques Eurosystème implique des conditions de financement bancaires un peu moins favorables, avec pour effet de freiner la reprise de l’investissement des ménages sur la fin de notre horizon de projection.

L’investissement des entreprises se raffermirait progressivement, sous l’hypothèse d’un recul de l’incertitude fiscale et budgétaire

Après avoir été pénalisé en 2024 par un coût du financement encore élevé, l’investissement des entreprises enregistre une nette hausse au troisième trimestre (cf. graphique 11), concernant en particulier l’investissement en information-communication. Toutefois, dans un contexte national marqué par une forte incertitude (cf. encadré 2) et par une baisse de la demande de crédit signalée par la dernière enquête sur la distribution du crédit bancaire, l’investissement progresserait de manière encore contenue jusqu’à la mi-2026, avant de connaître un rebond, en lien avec une demande finale plus dynamique. À moyen terme, il serait soutenu par les besoins structurels liés aux transitions numérique et énergétique, ainsi que par des dépenses supplémentaires dans le secteur de la défense.

Selon les comptes nationaux publiés le 28 novembre, le taux de marge des sociétés non financières s’établit à 31,5 % au troisième trimestre 2025, soit un niveau légèrement supérieur à sa moyenne de 2019 (cf. graphique 12). En prévision, le taux de marge serait stable en 2026 et 2027, bénéficiant d’un côté des baisses des impôts de production (CVAE, cotisation sur la valeur ajoutée des entreprises) prévues dans le PLF initial pour 2026, mais pénalisé de l’autre par les hausses de cotisations employeurs prévues dans la LFSS (reprofilage des allègements généraux et réduction de certaines niches sociales applicables aux compléments salariaux) votée le 9 décembre. La hausse du taux de marge en 2028 serait due à un décalage comptable lié à la mise en œuvre du second marché du carbone européen (SEQE-UE 2). Le taux d’autofinancement serait également stable, indiquant la capacité des entreprises à financer leurs investissements par des ressources internes.

La réduction du déficit public, probablement proche de 5 % du PIB en 2026, serait insuffisante pour commencer à stabiliser le ratio d’endettement public

En 2025, le solde public devrait être en ligne avec la prévision de la loi de finances à – 5,4 % du PIB, soit une amélioration de 0,4 point de PIB par rapport à 2024, après deux années consécutives de dégradation. Cette réduction du déficit résulterait principalement des mesures fiscales augmentant le taux de prélèvements obligatoires (+ 0,8 point de PIB). En revanche, la hausse des dépenses publiques (+ 0,3 point de PIB dont + 0,1 point lié à la charge d’intérêts) et la baisse des recettes hors prélèvements obligatoires (– 0,1 point de PIB) limiteraient l’amélioration de la situation budgétaire.

Nos projections ont été arrêtées le 3 décembre 2025. En l’absence de textes budgétaires votés au moment de leur finalisation, nous avons retenu pour 2026 des hypothèses de finances publiques fondées sur le PLF et le PLFSS présentés le 14 octobre, avec un effort budgétaire porté à la fois par de nouvelles mesures fiscales et par une maîtrise des dépenses publiques. Sous cette hypothèse, le déficit public aurait été réduit un peu en dessous de 5 % du PIB. Depuis le 3 décembre, l’Assemblée nationale a voté une LFSS avec un niveau de dépenses supérieur à celui de la version initiale. De ce fait, le déficit public de 2026 pourrait être autour de 5 % du PIB, sous l’hypothèse d’un vote du PLF initial. Mais il est également possible que le PLF ne soit pas voté dans les délais requis. Dans ce cas, une loi spéciale pourrait être adoptée, autorisant l’État à reconduire ses dépenses et à percevoir les impôts existants en 2026. Une telle situation budgétaire, comparable à celle observée à la fin de l’année 2024 et au début de l’année 2025, pourrait être temporaire, si une loi de finances est adoptée plus tard en cours d’année 2026.

Il est donc probable que le déficit 2026 soit in fine plus dégradé que les hypothèses budgétaires retenues. Cela n’entraînerait pas pour autant un surplus significatif de croissance pour 2026. L’effet sur le PIB d’une consolidation budgétaire moindre que celle du PLF/PLFSS en 2026 serait en effet probablement compensée par des comportements des ménages et des entreprises demeurant plus attentistes en raison de l’incertitude fiscale prolongée.

Au-delà de 2026, les hypothèses budgétaires retenues à titre strictement conventionnel supposent un ajustement structurel primaire de 0,6 point de PIB potentiel en 2027 et 2028. Sous ces hypothèses, le ratio de déficit public continuerait de se réduire en 2027 et en 2028. Cet ajustement serait cependant inférieur à celui qui sous-tend la trajectoire pluriannuelle adossée au PLF pour 2026 (0,9 point en 2027 et 2028), fondée sur des économies encore insuffisamment détaillées pour être intégrées à ces projections.

En l’absence de mesures supplémentaires, l’ajustement budgétaire supposé dans notre scénario serait insuffisant pour stabiliser la dette en pourcentage du PIB d’ici 2028. Ce ratio augmenterait sur tout l’horizon de prévision et s’établirait un peu au-dessus de 120 % du PIB en 2028 (cf. graphique 13). Cela élargirait l’écart avec la zone euro dans son ensemble, où le ratio de dette serait proche de 90 % du PIB en 2028.

Les risques sur l’activité sont dans l’ensemble équilibrés et plutôt orientés à la baisse sur l’inflation

Les incertitudes qui pèsent sur la croissance française demeurent nombreuses. Sur le plan international, la politique commerciale américaine constitue toujours une source d’incertitude, même si elle a diminué. À cela s’ajoute le risque d’une correction des valorisations des entreprises américaines liées à l’intelligence artificielle (IA), susceptible de se propager aux marchés européens. À l’inverse, la résilience meilleure que prévu de l’économie mondiale, et les effets de l’IA possiblement plus rapides qu’attendu pourraient soutenir davantage l’activité en France.

Sur le plan national, l’incertitude politique et budgétaire reste élevée, avec des interrogations sur la trajectoire budgétaire et fiscale, ainsi que sur la capacité à stabiliser le taux d’endettement public. Cette situation pourrait se traduire par un élargissement supplémentaire du spread sur les obligations souveraines françaises, qui accentuerait la vulnérabilité financière et pèserait sur la confiance des agents économiques. Cela pourrait aussi prolonger − voire accentuer − les comportements attentistes des ménages et des entreprises, ce qui se traduirait notamment par une baisse moins marquée du taux d’épargne que celle inscrite à l’horizon de la prévision. À l’inverse, la surprise favorable sur l’activité au troisième trimestre et nos derniers indicateurs conjoncturels montrent que l’activité en France est jusqu’à présent plus résiliente qu’escompté dans le contexte actuel.

Concernant l’inflation, les risques sont plutôt orientés à la baisse. Comme indiqué dans la section sur l’inflation, l’abandon des mesures de doublement des participations forfaitaires et des franchises médicales conduit à abaisser notre prévision d’inflation en 2026. En outre, la concurrence accrue des exportations chinoises sur le marché européen pourrait engendrer des pressions désinflationnistes, tout comme une nouvelle appréciation de l’euro face au dollar et au yuan. Par ailleurs, des avancées diplomatiques sur le conflit ukrainien seraient de nature à entraîner une détente des prix du gaz et du pétrole. À l’inverse, des pressions haussières pourraient découler des prix de la viande qui ont fortement augmenté depuis un an, et pourraient continuer de progresser si les dynamiques épidémiques persistent. Enfin, des perturbations croissantes sur les chaînes de production, en lien avec les tensions géopolitiques, constituent également un risque à la hausse sur les prix des biens industriels.

Encadré 1

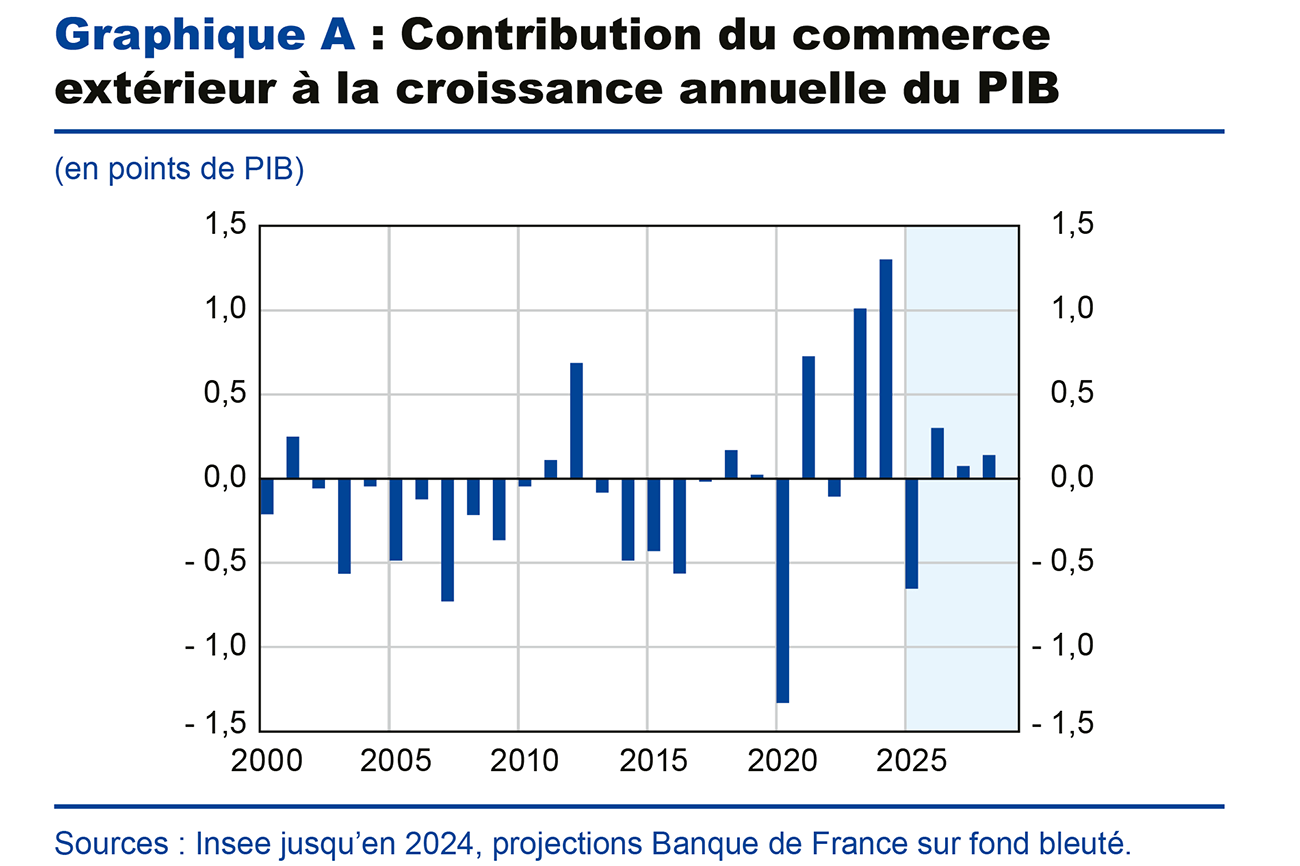

La contribution à la croissance française du commerce extérieur net (exportations, nettes des importations) a été très volatile au cours des dernières années (cf. graphique A), dans un contexte de crises à répétition : crise sanitaire, guerre russe en Ukraine, incertitude politique, hausse des droits de douane américains. Ce dernier facteur n’a toutefois produit qu’un effet limité sur les exportations françaises, du fait notamment des exemptions pour le secteur de l’aéronautique.

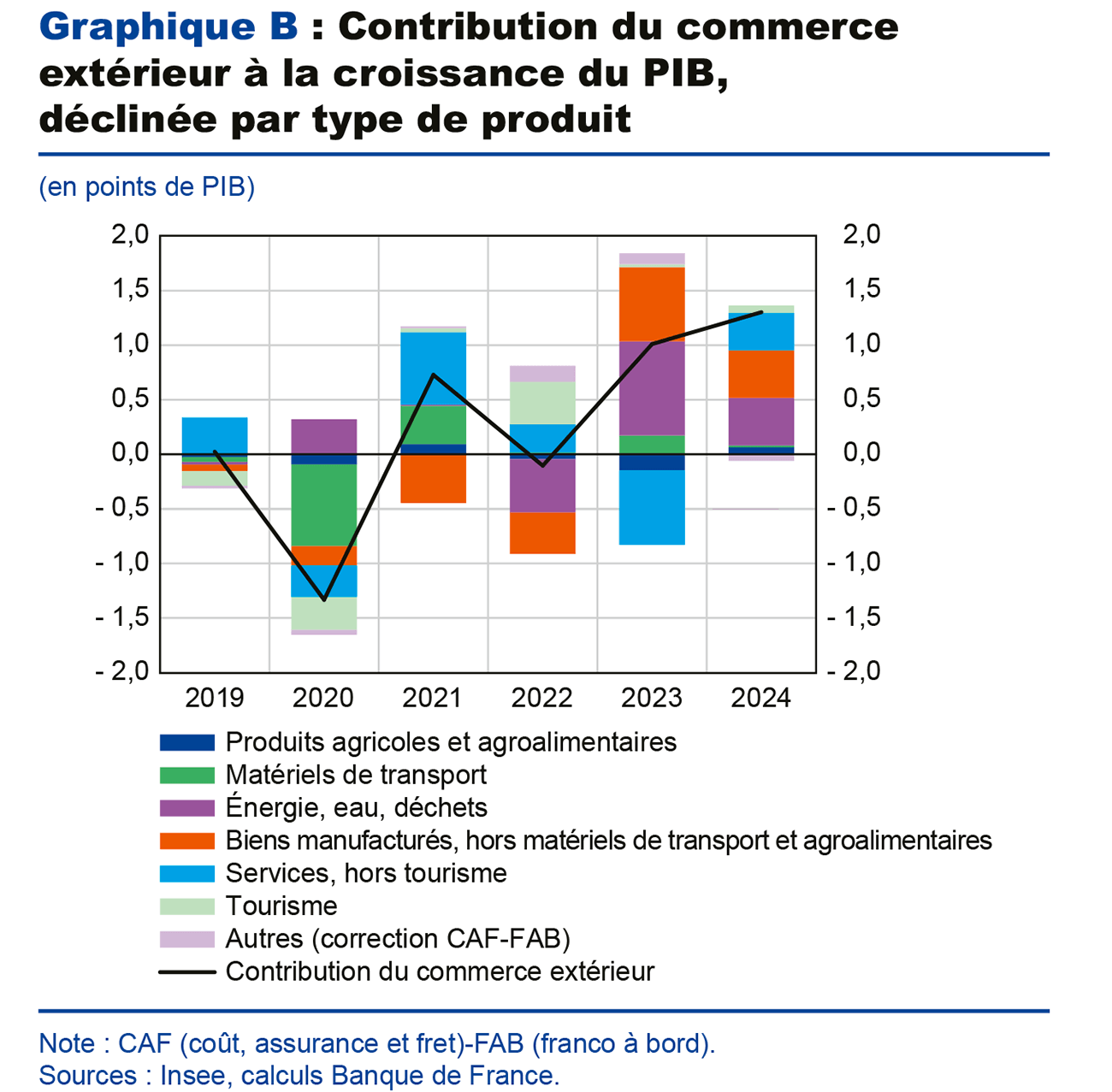

En 2023 et 2024, la contribution du commerce extérieur à la croissance du PIB (+ 1,3 point) a été très forte, en raison d’exportations dynamiques et d’une remontée des parts de marché, ainsi que d’une contraction du volume des importations en 2024. Cette dernière a résulté d’une demande interne peu dynamique, notamment sur l’investissement privé dans un contexte de durcissement des conditions financières. Par type de produit, ce sont les exportations nettes d’énergie et de biens manufacturés, hors matériels de transport et produits agroalimentaires, qui ont contribué le plus largement à la croissance du PIB (cf. graphique B). Après avoir pesé négativement en 2023, les exportations nettes de services, hors tourisme, ont également soutenu la croissance du PIB en 2024, notamment les services financiers, les services de transport et les services aux entreprises.

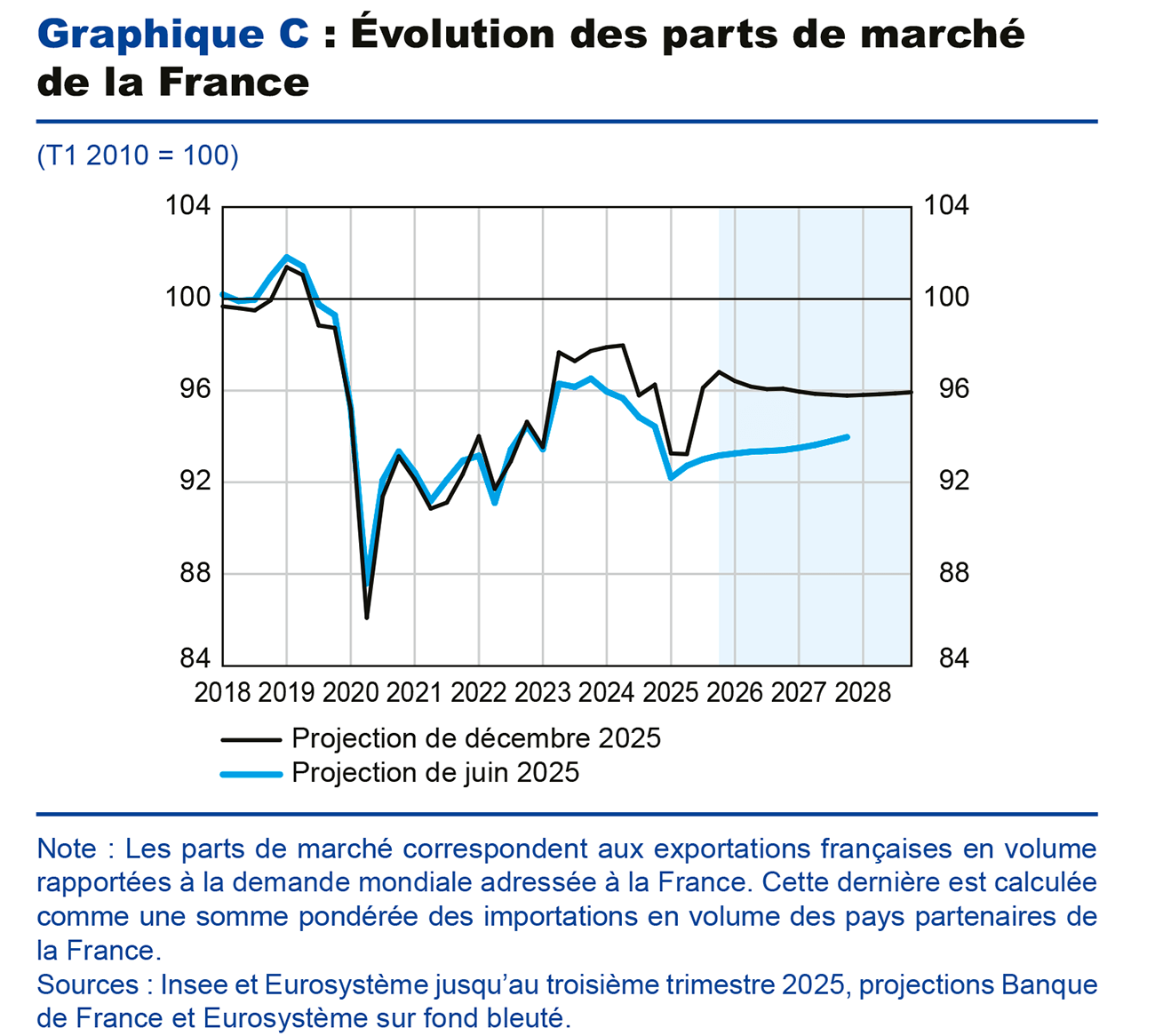

Toutefois, les parts de marché n’ont pas retrouvé leur niveau antérieur à la crise sanitaire (cf. graphique C). Au-delà de l’effet conjoncturel de la crise de la Covid, la France connaît une érosion structurelle de ses parts de marché au profit des économies émergentes, dont la Chine (pour une analyse sur les services intermédiaires en particulier, cf. fiche thématique n° 2 du Rapport annuel de la balance des paiements et de la position extérieure de la France 2024 publié en juillet 2025).

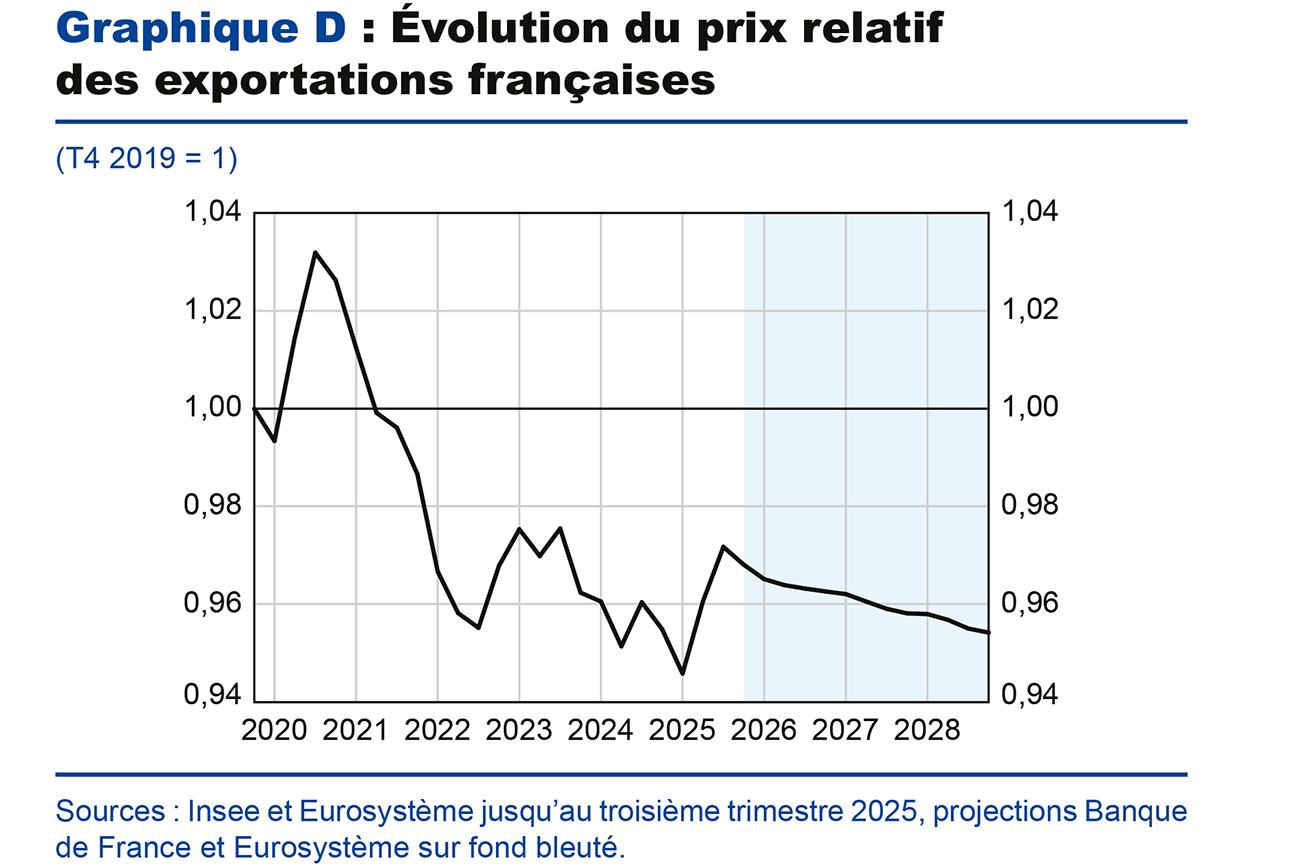

Dans cette prévision, nous n’anticipons pas de retour des parts de marché françaises à leur niveau pré-Covid, mais une stabilisation à leur niveau du second semestre 2025, une fois passés les mouvements en dents de scie liés aux matériels de transport. Des facteurs positifs soutiendraient les parts de marché françaises, notamment des gains de compétitivité sur l’horizon de projection, grâce à une baisse du prix relatif des exportations françaises et ce malgré l’appréciation de l’euro en 2025 (cf. graphique D). Par ailleurs, les exportations aéronautiques de la France continueraient de soutenir la croissance, sous l’hypothèse que les cadences de production permettent de satisfaire des carnets de commandes bien remplis. À l’inverse, d’autres secteurs qui constituent des points forts traditionnels du commerce extérieur de la France pourraient connaître des évolutions plus contrastées, en particulier les produits agricoles et agroalimentaires dont l’excédent commercial s’est réduit ces dernières années, ou le secteur du luxe qui pourrait pâtir de la montée des barrières non tarifaires. D’autre part, la pression concurrentielle des économies émergentes, qui passe également par des facteurs de compétitivité hors-prix (montée en gamme des produits), s’accentuerait sur l’horizon de prévision, pesant mécaniquement sur la part de marché française (cf. « L’évolution du modèle de croissance de la Chine : défis et perspectives de croissance à long terme », Bulletin économique de la BCE, n° 5/2024).

Les importations sont pour leur part révisées à la baisse sur l’horizon de projection par rapport à la prévision de septembre. Cette révision provient de la réestimation récente de notre modèle de prévision, qui fait dépendre les importations de la demande finale, du taux de change effectif réel et d’un nouvel indicateur de variété des produits au niveau mondial. Au total, après avoir pesé fortement sur la croissance du PIB en 2025, la contribution des exportations nettes à la croissance serait positive entre 2026 et 2028, sous l’effet notamment d’une demande mondiale adressée à la France plus dynamique que la demande intérieure, ce qui se traduirait toutes choses égales par ailleurs par des exportations progressant plus rapidement que les importations.

Encadré 2

L’investissement des entreprises, y compris sociétés financières et entrepreneurs individuels, a reculé de 1,6 % en 2024, sous l’effet notamment de la hausse des coûts de financement et du ralentissement de la demande finale. Depuis la mi-2024, il affiche des fluctuations marquées, sous l’effet de forces de sens contraires. La demande finale reste peu dynamique et l’incertitude sur la politique budgétaire s’est accrue depuis la dissolution de l’Assemblée nationale en juin 2024, tandis que l’incertitude sur la politique commerciale demeure un peu élevée. En revanche le coût du capital, en forte hausse depuis 2022, se replie depuis fin 2024. Au troisième trimestre 2025, l’investissement des entreprises a surpris à la hausse (+ 0,7 %), porté par le dynamisme de l’investissement en services des entreprises non financières.

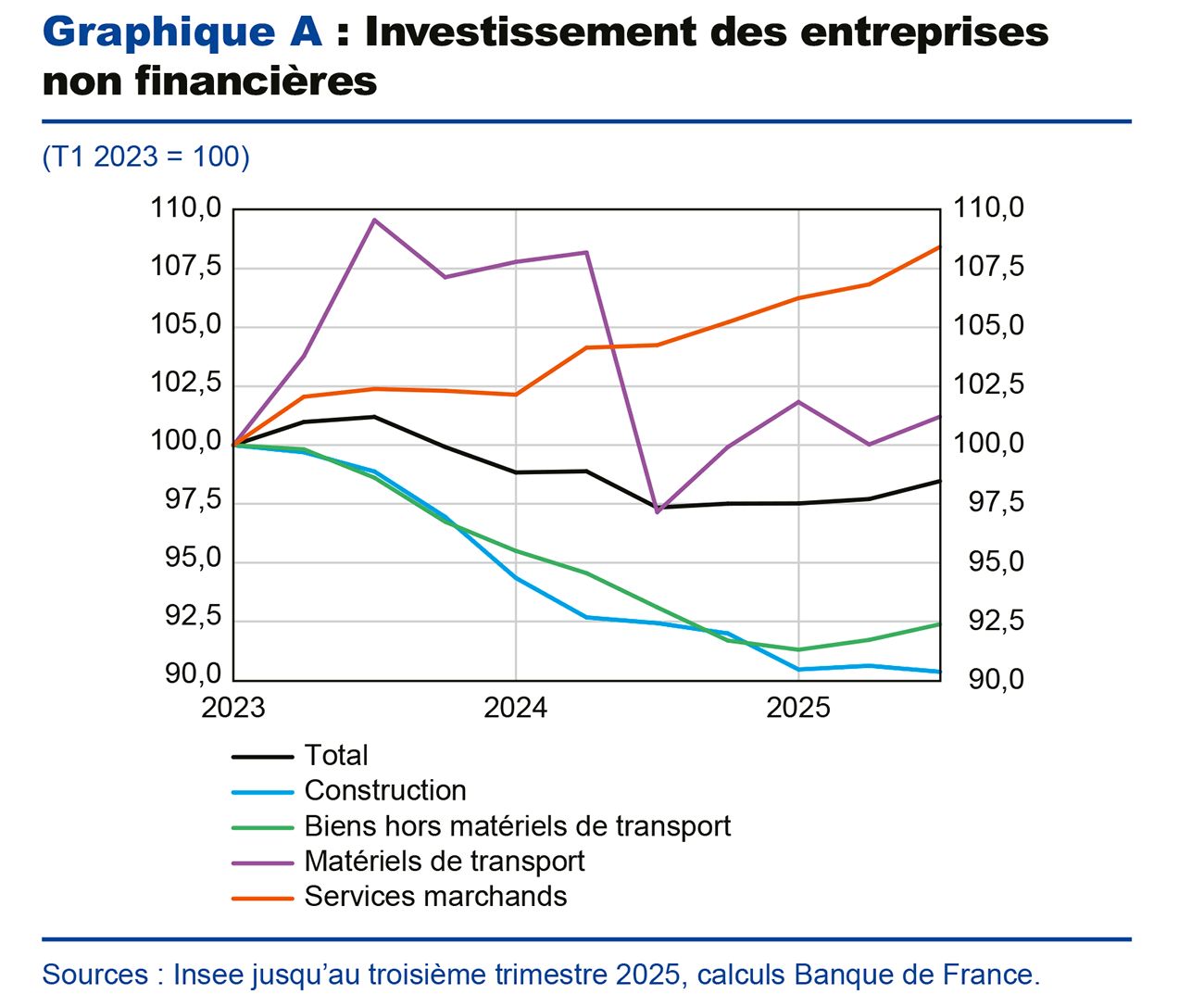

La dynamique agrégée s’accompagne d’une divergence sectorielle, qui prend la forme d’une courbe en « K » (cf. graphique A). L’investissement en services, dynamique depuis les années 2000, a accéléré après la période Covid (+ 8 points depuis début 2023), soutenu par le secteur de l’information-communication, et en particulier par la programmation informatique et l’édition de logiciels. À l’inverse, les investissements en biens hors matériels de transport et en construction reculent depuis 2023 (de 7,6 et 9,6 points respectivement).

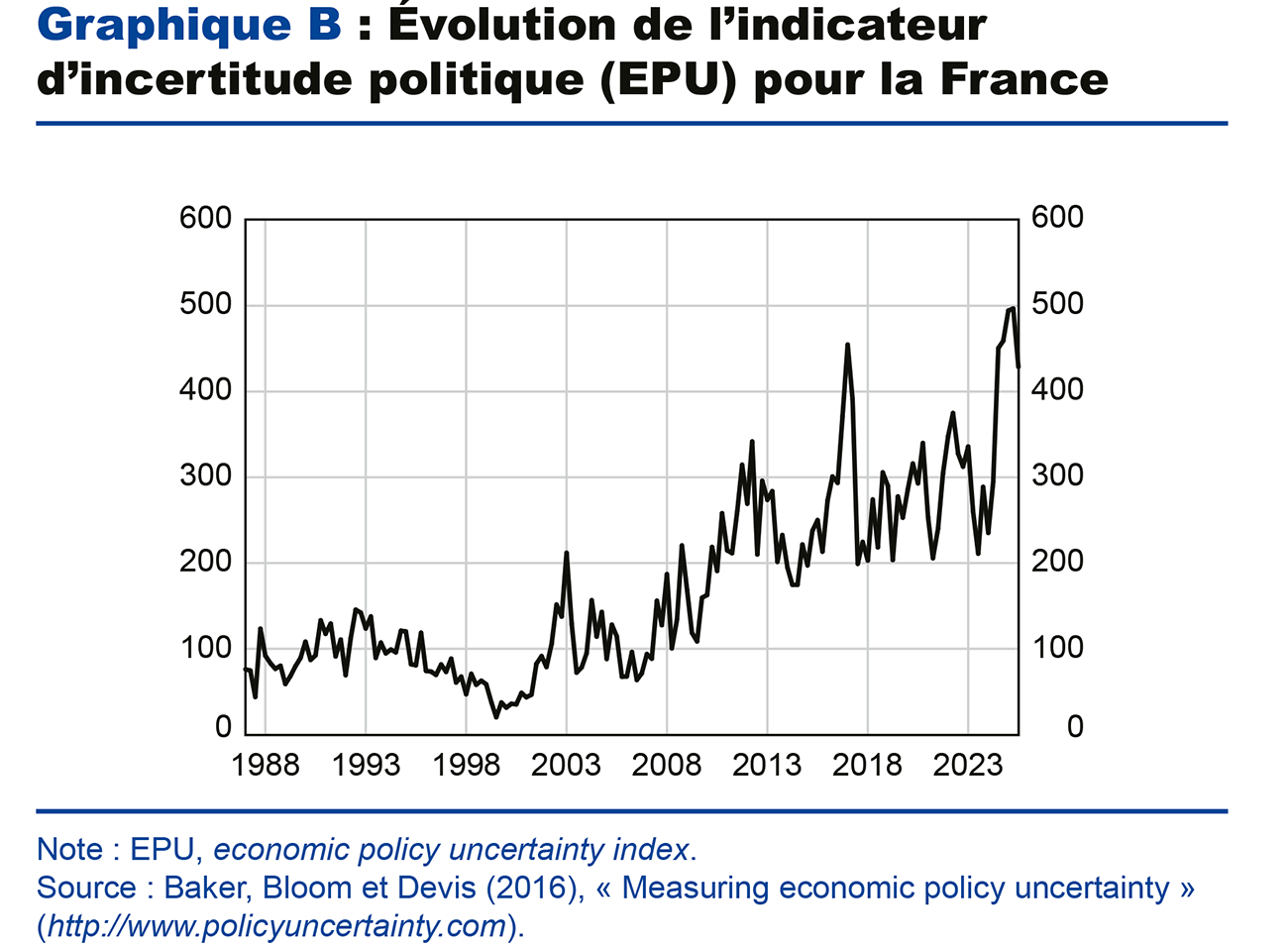

Cette divergence a pu être amplifiée par le climat d’incertitude budgétaire sur la période récente. L’indicateur EPU (Economic Policy Uncertainty index) développé par Baker, Bloom et Davis (2016), appliqué à la France, fournit une mesure de cette incertitude. Fondé sur des techniques d’analyse textuelle, cet indicateur mesure la proportion, sur un échantillon de journaux, d’articles contenant simultanément des termes associés à l’incertitude, à la politique et à l’économie. Il a fortement augmenté dès la mi-2024, à la suite de la dissolution de l’Assemblée nationale, et reste à un niveau élevé depuis (cf graphique B).

Dans ce contexte d’incertitude élevée, les entreprises peuvent adopter des comportements attentistes (Pindyck, 19911 ; Bloom, 20092), considérant qu’il est moins coûteux de reporter un projet d’investissement que de l’ajuster ultérieurement. Cet attentisme peut se traduire par une contraction de l’investissement. Par ailleurs, il pourrait également contribuer à accentuer les divergences sectorielles observées. Les investissements en services, du fait de leur caractère immatériel et de leur amortissement plus rapide, seraient davantage réversibles et moins pénalisés par la hausse de l’incertitude, tandis que ceux en biens et en construction seraient plus risqués.

Afin d’estimer l’impact de l’incertitude sur l’investissement des entreprises, nous utilisons un modèle vectoriel autorégressif (VAR) contenant l’investissement, qui inclut notamment l’indicateur EPU France placé en premier dans la liste des variables (et donc, considéré comme exogène). Nous estimons que l’incertitude aurait déjà eu un effet d’environ – 0,9 point sur l’investissement agrégé des entreprises, soit – 0,1 point de PIB environ en 2025.

Sous l’hypothèse que le niveau actuel d’incertitude politique diminuerait progressivement d’ici la fin de l’année 2026, l’investissement des entreprises serait encore affecté d’environ – 0,3 point en moyenne sur l’ensemble de l’année prochaine. Toutefois, l’accélération de la demande finale pourrait permettre son début de rebond dans le courant de l’année. En revanche, si l’incertitude augmentait de nouveau ou était plus persistante qu’anticipé, elle continuerait de peser sur l’investissement des entreprises et pourrait entraver son rebond.

1 Pindyck (R. S.) (1991), « Irreversibility, uncertainty, and investment », Journal of Economic Literature, vol. 29 (3), p. 1110-1148.

2 Bloom (N.) (2009), « The impact of uncertainty shocks », Econometrica, vol.77 (3), p. 623-685.

Annexe A

Annexe B

Annexe C

Annexe D

Télécharger l'intégralité de la publication

Updated on the 19th of December 2025