Publication du rapport annuel de l’Observatoire de l’inclusion bancaire

L’Observatoire de l’inclusion bancaire (OIB), qui a fêté ses 10 ans, publie son rapport annuel pour l’année 2024, qui souligne l’évolution favorable des indicateurs de suivi des dispositifs d’inclusion financière. Ces dispositifs ont pour vocation de favoriser l’accès de tous à des services bancaires indispensables, et visent aussi à informer et protéger les personnes en situation de fragilité financière.

Published on 27th of June 2025

Des avancées dans la détection de la fragilité financière et la prévention du surendettement

Pour l’année 2024, marquée positivement par la victoire contre l’inflation, le rapport met en exergue la mobilisation des membres de l’Observatoire pour assurer une veille active sur la conjoncture économique et sociale et sur l’évolution des difficultés financières des ménages afin de prévenir le risque de surendettement.

À fin 2024, 4,6 millions de clients étaient identifiés par les banques comme étant en situation de fragilité financière, soit une hausse de 6.3% par rapport à 2023 et de 97.6% par rapport à 2015. Dans 88% des cas, ces personnes ont été détectées selon des critères préventifs. Ces chiffres traduisent une mise en œuvre de la détection de plus en plus précoce, au bénéfice de la prévention des difficultés financière et du surendettement. 1.1 million de personnes ont bénéficié de l’offre clientèle fragile (OCF) en 2024. Les frais bancaires des clients fragiles financièrement et des bénéficiaires de l’OCF ont baissé de façon significative ces dernières années, conséquence des engagements pris au sein de l’Observatoire.

Le rapport relève que si le nombre des dépôts de dossiers a progressé de 10,8% par rapport à 2023, le nombre total des personnes surendettées (480 000 à fin 2024) a quant à lui diminué de 44% sur 10 ans. Malgré l’évolution très positive de cet indicateur, une vigilance particulière est accordée à son suivi par l’Observatoire et la Banque de France, avec la reprise du nombre de dossiers déposés observée depuis mi-2023.

Une vigilance renforcée sur de nouvelles formes d’endettement

Une attention particulière est aussi portée par l’Observatoire sur le développement de nouveaux produits, comme les mini crédits ou les paiements fractionnés, qui font peser des risques accrus sur les publics fragiles. L'OIB se réjouit du fait qu'ils vont être mieux encadrés dans le cadre de la transposition en cours de la récente directive sur le crédit à la consommation. À ce titre, l’Observatoire recommande fortement la consultation systématique du Fichier national des incidents de remboursement des crédits aux particuliers (FICP) par tous les acteurs avant l’octroi d’un crédit.

Des dispositifs à consolider pour garantir un accès équitable aux services bancaires

La procédure de droit au compte, qui a fêté ses 40 ans cette année, est également étroitement surveillée par l’Observatoire. Si le nombre de désignations d’établissements bancaires a légèrement baissé en 2024 (-3,2%), ce qui atteste d’un niveau de bancarisation élevé de nos concitoyens, la situation, sur le terrain, s’avère encore perfectible sur certains points. En effet, dans le cadre de la dernière enquête, menée par le CSA, il est observé que des difficultés subsistent pour obtenir, des banques, la lettre de refus, nécessaire à l’exercice de la procédure. Par ailleurs, les délais d’ouverture de compte se sont dégradés. L’adhésion des banques au projet de dématérialisation des échanges avec la Banque de France devrait permettre d’améliorer ces délais.

L’encours des microcrédits personnels et professionnels a progressé de 3,2% cette année en atteignant 2,1 milliards d’euros d’encours. Le rapport souligne le rôle essentiel de l’accompagnement dans le modèle français du microcrédit qui doit pouvoir être maintenu pour assurer la pérennité de ce dispositif très efficace.

D’après François Villeroy de Galhau, Gouverneur de la Banque de France, « en un peu plus de dix ans d’échanges et d’actions partenariales, l’Observatoire a permis des avancées significatives pour l’inclusion financière des plus fragiles ».

Retrouvez le Rapport Annuel 2024 de l’Observatoire de l’Inclusion Bancaire ici.

La Banque de France au service des particuliers

La Banque de France participe à l’inclusion financière par ses missions de service public aux particuliers : traitement des dossiers de surendettement, droit au compte, gestion des fichiers d’incidents et droits d’accès associés, informations générales sur les problématiques de comptes et frais bancaires, moyens de paiement, microcrédit, etc. (service Infobanque).

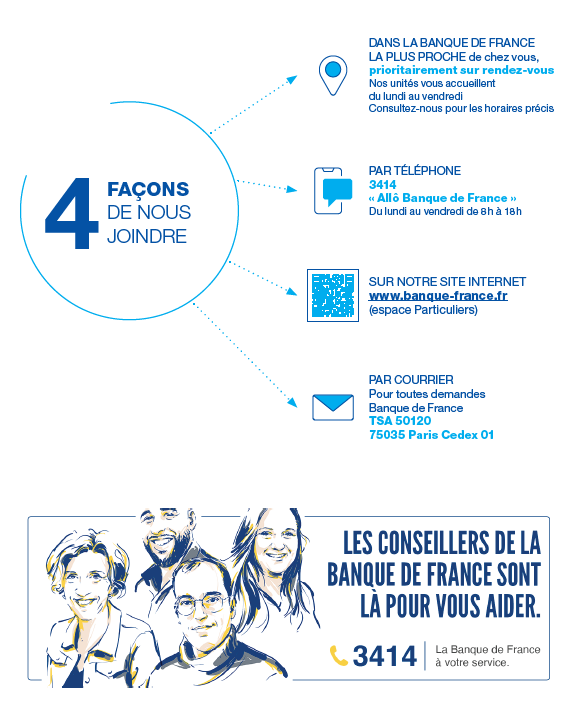

Il est possible de contacter la Banque de France via 4 canaux :

Au titre de ces sujets, 2 millions de personnes ont été informées et accompagnées en 2024 (+ 6,8 % par rapport à 2023). La Banque de France publie également le baromètre mensuel de l’inclusion financière qui donne des tendances concernant les besoins d’information et d’accompagnement des particuliers dans le domaine financier. La Banque de France et ses partenaires ont poursuivi le déploiement de la stratégie nationale d’éducation économique, budgétaire et financière (EDUCFI) dont elle est l’opérateur, en lien avec de nombreux partenaires. En 2024, 131 872 personnes ont été sensibilisées (soit +1,4 % en un an).

À propos de la Banque de France

Institution indépendante, la Banque de France a trois grandes missions : la stratégie monétaire, la stabilité financière, les services à l’économie. Elle contribue à définir la politique monétaire de la zone euro et la met en œuvre en France ; elle contrôle banques et assurances et veille à la maîtrise des risques ; elle propose de nombreux services aux entreprises et aux particuliers.

Visitez notre site internet www.banque-france.fr

Nous contacter

Updated on the 27th of June 2025